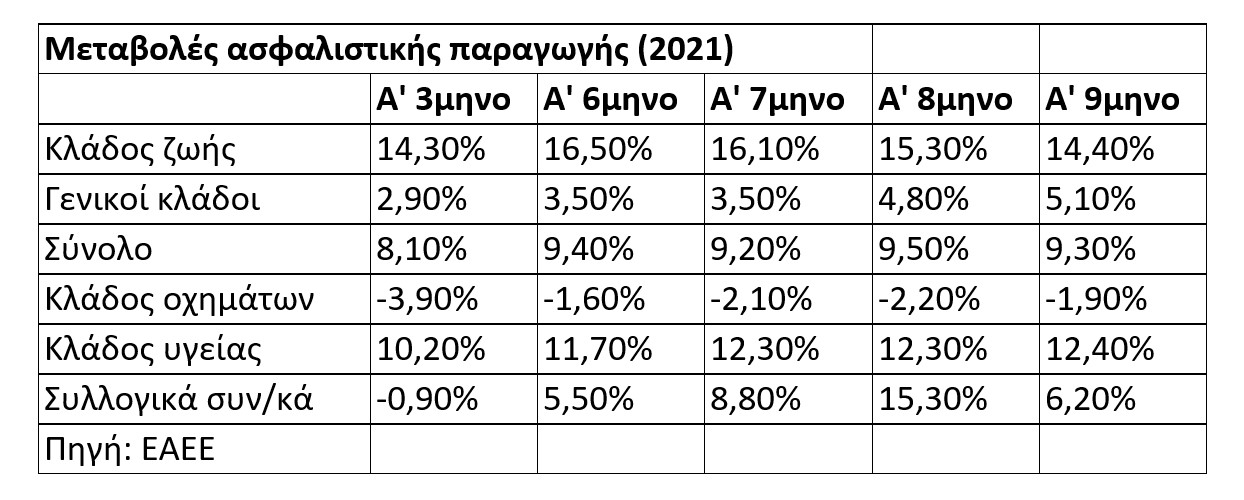

O Σεπτέμβριος αποτέλεσε έναν ακόμη μήνα ισχυρής αύξησης για την εγχώρια ασφαλιστική παραγωγή με αιχμές του δόρατος τα επενδυτικά προϊόντα και τις καλύψεις υγείας.

Γεγονός είναι ότι τόσο τα τραπεζικά καταστήματα, όσο και τα υπόλοιπα δίκτυα των διαμεσολαβούντων δουλεύουν πλέον εντατικά προκειμένου να στρέψουν όσο το δυνατόν μεγαλύτερο τμήμα των καταθέσεων προς τα μακροπρόθεσμα ασφαλιστικά-επενδυτικά προϊόντα, τάση που εντείνεται μήνα με το μήνα.

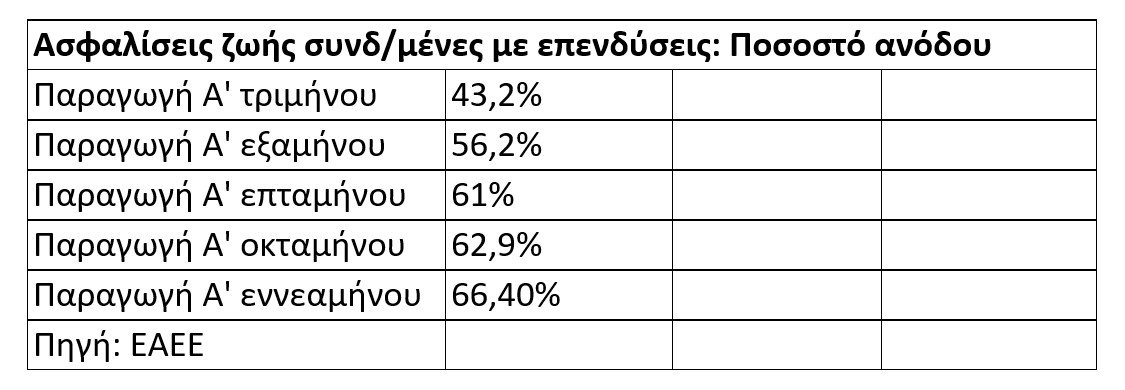

Ενδεικτικό είναι ότι στο πρώτο φετινό εννεάμηνο η παραγωγή των ασφαλιστικών προϊόντων που είναι συνδεδεμένα με επενδύσεις αυξήθηκαν κατά 66,4%, όταν τα αντίστοιχα ποσοστά ήταν 43,2% το α’ τρίμηνο και 56,2% κατά το πρώτο μισό του 2021. Ειδικότερα, η σχετική παραγωγή του Σεπτεμβρίου εκτινάχθηκε -σχεδόν διπλασιάστηκε- από τα 31,6 στα 61 εκατ. ευρώ, σημειώνοντας άνοδο 93%!

Ειδικότερα, στο πρώτο φετινό εννεάμηνο η παραγωγή ασφαλιστικών προϊόντων που συνδέονται με επενδύσεις, διαμορφώθηκε στα 458 εκατ. ευρώ, δηλαδή ήταν μεγαλύτερη κατά 183 εκατ. ευρώ σε σχέση με την αντίστοιχη χρονική περίοδο του 2020!

«Έχουν κινητοποιηθεί ενεργά όλα τα δίκτυα. Τώρα που ο κλάδος οχημάτων προσφέρει πολύ χαμηλές προμήθειες (λόγω και της μεγάλης πτώσης που έχουν σημειώσει τα σχετικά τιμολόγια από το 2010 έως σήμερα, αλλά και εξ’ αιτίας του ανταγωνισμού από το διαδίκτυο), τα επενδυτικά προϊόντα αποτελούν μια πρώτης τάξεως ευκαιρία για είσπραξη προμηθειών, ιδίως σε ένα περιβάλλον μηδενικών τραπεζικών επιτοκίων.

Είναι αναμενόμενο ότι τη μερίδα του λέοντος στα συγκεκριμένα προϊόντα την έχουν καρπωθεί οι ασφαλιστικές εταιρείες που συνεργάζονται με τραπεζικά ιδρύματα, καθώς τα τελευταία γνωρίζουν τα καταθετικά υπόλοιπα των πελατών τους και βρίσκονται σε άμεση πρόσβαση με αυτούς. Αυτό όμως δεν σημαίνει πως τόσο οι υπόλοιπες εταιρείες, όσο και ασφαλιστικοί διαμεσολαβητές δεν έχουν καταφέρει φέτος να αυξήσουν δραστικά τις επιδόσεις τους στο συγκεκριμένο πεδίο.

Όσο τα τραπεζικά επιτόκια θα παραμένουν όσο χαμηλά και όσο δεν θα δούμε κάποια σοβαρή πτώση στις διεθνείς αγορές, τόσο η συγκεκριμένη ασφαλιστική παραγωγή θα συνεχίσει να αυξάνεται μήνα με το μήνα.

Άλλωστε, κάτι τέτοιο συμφέρει τόσο τις τράπεζες (είσπραξη προμηθειών, αποφυγή επιβάρυνσης με αρνητικά επιτόκια από την ΕΚΤ), όσο και τις ασφαλιστικές εταιρείες (είσπραξη προμηθειών, χωρίς την ανάληψη ρίσκου και χωρίς επιβάρυνση των εποπτικών τους δεικτών)» αναφέρουν στελέχη του κλάδου.

Άνοδο ωστόσο κατά το πρώτο εννεάμηνο σημείωσε και η παραγωγή των γενικών ασφαλειών (+5,1%), παρά το γεγονός ότι οι καλύψεις αστικής ευθύνης οχημάτων υποχώρησαν κατά 1,9%. Αιχμή του δόρατος υπήρξε για μια ακόμη φορά ο κλάδος της υγείας (+12,4% ενισχυμένος μετά την έλευση της πανδημίας), αλλά επίσης σημαντική ήταν και η συνεισφορά άλλων καλύψεων, ως αποτέλεσμα της γενικότερης ανόδου που σημείωσε το ΑΕΠ κατά τι συγκεκριμένη χρονική περίοδο.

«Μετά από καιρό, βλέπουμε πως η αύξηση της παραγωγής δεν οφείλεται μόνο στην άνοδο των τιμολογίων, αλλά και στην προσέλκυση περισσότερων πελατών. Βέβαια, προκειμένου η τάση αυτή να συνεχιστεί επιβάλλεται οι όποιες επιπλέον αυξήσεις τιμολογίων να είναι μικρές και κυρίως η Πολιτεία να προχωρήσει σε σχετικά φορολογικά κίνητρα, ή έστω να ελαφρύνει τη βαρύτατη φορολογία στη συγκεκριμένη δραστηριότητα» αναφέρεται χαρακτηριστικά.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές