Μετά από περισσότερο από δεκαπέντε χρόνια αναταράξεων, ανακεφαλαιοποιήσεων, τιτλοποιήσεων και αυστηρής εποπτείας, ο ελληνικός τραπεζικός κλάδος έχει εισέλθει σε μια νέα εποχή. Για πρώτη φορά από το 2008, το ζητούμενο δεν είναι η επιβίωση, αλλά η σταθερή παραγωγή κεφαλαίου και η πειθαρχημένη επιστροφή του στους μετόχους.

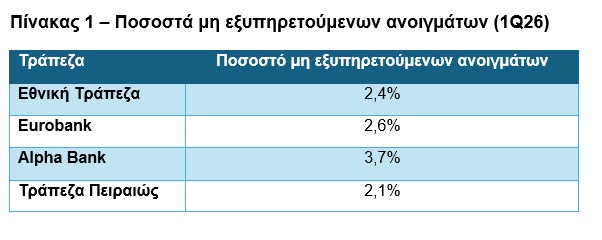

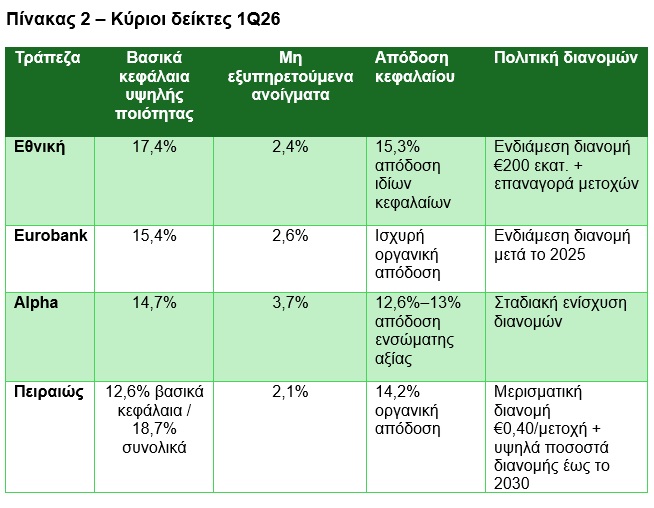

Οι τέσσερις συστημικές τράπεζες εμφανίζουν πλέον ποσοστά μη εξυπηρετούμενων ανοιγμάτων -δηλαδή δανείων που δεν εξυπηρετούνται για πάνω από 90 ημέρες- μεταξύ 2% και 3,7%. Η κεφαλαιακή τους επάρκεια παραμένει ισχυρή, με δείκτες βασικών κεφαλαίων υψηλής ποιότητας από 12,6% έως 17,4%. Η κερδοφορία είναι οργανική και επαναλαμβανόμενη. Και, κυρίως, η διανομή κεφαλαίου -μερίσματα και επαναγορές μετοχών- έχει πλέον γίνει δομικό στοιχείο της στρατηγικής τους.

Η Ελλάδα δεν διαθέτει πλέον ένα τραπεζικό σύστημα υπό αποκατάσταση. Διαθέτει ένα τραπεζικό σύστημα που όχι μόνο παράγει κεφάλαιο αλλά και το επιστρέφει.

Η μεγάλη εξυγίανση: Από το 49% στο 2%!

Η περίοδος 2010–2020 χαρακτηρίστηκε ως μία που εμπεριείχε τις πιο έντονες τραπεζικές αναδιαρθρώσεις στην Ευρώπη. Το ποσοστό μη εξυπηρετούμενων ανοιγμάτων είχε φθάσει στο 49% στην κορύφωση της κρίσης. Η εξυγίανση επιτεύχθηκε μέσα από ενεργή διαχείριση χαρτοφυλακίων, μαζικές τιτλοποιήσεις, αυστηρή εποπτεία και το πρόγραμμα κρατικών εγγυήσεων «Ηρακλής», που επιτάχυνε την αποαναγνώριση προβληματικών δανείων.

Στο τέλος του πρώτου τριμήνου του 2026, οι δείκτες έχουν συγκλίνει πλήρως προς τον ευρωπαϊκό μέσο όρο.

Η Ελλάδα δεν είναι πλέον «υψηλού ρίσκου περιφέρεια». Είναι μια πλήρως εξυγιανμένη τραπεζική αγορά.

Η νέα κερδοφορία: Οργανική, σταθερή, επαναλαμβανόμενη

Η σημερινή εικόνα των ελληνικών τραπεζών στηρίζεται σε τρεις σταθερές: καθαρά οργανικά κέρδη, επαρκή κεφαλαιακή βάση και χαμηλό πιστωτικό κίνδυνο. Τα στοιχεία του πρώτου τριμήνου του 2026 δείχνουν έναν κλάδο που λειτουργεί πλέον με όρους κανονικότητας.

Ο κλάδος δεν βρίσκεται πλέον σε ανάκαμψη, αλλά σε επανατιμολόγηση.

Η νέα εποχή διανομών: Μερίσματα και επαναγορές μετοχών

Η δεκαετία των μερισμάτων ξεκινά τώρα, γιατί πλέον υπάρχουν οι τρεις αναγκαίες προϋποθέσεις: πλεονάζουσα κεφαλαιακή δημιουργία, σταθερή ποιότητα ενεργητικού και ορατότητα στα μελλοντικά κέρδη.

Η Εθνική Τράπεζα έχει ανακοινώσει συνολική διανομή ενός δισεκατομμυρίου ευρώ για το 2025. Η Eurobank συνεχίζει την πολιτική ενδιάμεσων διανομών. Η Alpha ενισχύει σταδιακά το ποσοστό διανομής. Η Πειραιώς έχει εισέλθει σε φάση ουσιαστικής επιστροφής κεφαλαίου.

Οι ελληνικές τράπεζες δεν έγιναν «εταιρείες με μέρισμα». Έγιναν εταιρείες κατανομής κεφαλαίου.

Το επιτοκιακό περιβάλλον

Η υψηλή κερδοφορία της περιόδου 2023–2025 υποστηρίχθηκε εν μέρει από το περιβάλλον υψηλότερων επιτοκίων. Καθώς ο κύκλος ομαλοποιείται, και τα επιτόκια είναι πτωτικά, η κερδοφορία θα στηρίζεται ολο και περισσότερο σε προμήθειες, διαχείριση πλούτου, ασφαλιστικά προϊόντα μέσω τραπεζών και λειτουργική αποδοτικότητα.

Η ποιότητα των κερδών γίνεται πιο σταθερή και πιο προβλέψιμη.

Αποτίμηση: Από την ιστορία ανάκαμψης στην ιστορία κανονικοποιημένων αποδόσεων

Παρά τη σημαντική πρόοδο, οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση έναντι ευρωπαϊκών ομίλων. Η επενδυτική ευκαιρία στηρίζεται στην ικανότητα του κλάδου να παράγει υψηλή απόδοση επί της ενσώματης λογιστικής αξίας, να αυξάνει σταδιακά τα ποσοστά διανομής και να επιτυγχάνει επανατιμολόγηση καθώς η αγορά αποκτά εμπιστοσύνη στη διάρκεια των κερδών.

Η μετάβαση από μια ιστορία ανάκαμψης σε μια ιστορία κανονικοποιημένων αποδόσεων είναι το κεντρικό επενδυτικό αφήγημα της δεκαετίας.

Η οικονομία ως πολλαπλασιαστής: Η Ελλάδα σε επενδυτική τροχια

Η τραπεζική επανεκκίνηση δεν θα είχε την ίδια βαρύτητα χωρίς τη μακροοικονομική βελτίωση της Ελλάδας. Η Ευρωπαϊκή Επιτροπή προβλέπει ανάπτυξη 1,8% το 2026 και 1,6% το 2027. Η χώρα βρίσκεται σε φάση επενδυτικού κύκλου, με κορύφωση των εκταμιεύσεων του Ταμείου Ανάκαμψης το 2026.

Οι τομείς που θα απορροφήσουν τη μεγαλύτερη χρηματοδότηση περιλαμβάνουν την ενέργεια, τον τουρισμό, τα logistics, τον ψηφιακό μετασχηματισμό και το ποιοτικό real estate.

Οι τράπεζες όχι μόνο θα επωφεληθούν από την ανάπτυξη, αλλά ταυτόχρονα θα αποτελέσουν τον μηχανισμό μόχλευσης της οικονομίας.

Κίνδυνοι: Από συστημικοί σε διαχειρίσιμοι

Παρά τη βελτίωση, οι κίνδυνοι δεν έχουν εξαφανιστεί. Η γεωπολιτική αβεβαιότητα, η επιβράδυνση της Ευρώπης, η πιθανή πίεση στην ποιότητα ενεργητικού από ευάλωτα νοικοκυριά, οι καθυστερήσεις σε έργα του Ταμείου Ανάκαμψης και ο ρυθμιστικός κίνδυνος παραμένουν παράγοντες που πρέπει να παρακολουθούνται.

Το ρίσκο όμως έχει μεταβληθεί από συστημικό σε διαχειρίσιμο.

Η θεσμική διάσταση: Η ωρίμανση της χώρας μέσα από τις τράπεζες

Η βελτίωση του κλάδου δεν ανήκει σε μία κυβέρνηση ούτε σε μία συγκυρία. Είναι αποτέλεσμα πολυετούς δημοσιονομικής προσαρμογής, τραπεζικής εξυγίανσης, ευρωπαϊκής εποπτείας και αναδιαμόρφωσης της οικονομίας. Η σχέση είναι πλέον αμφίδρομη: η σταθερότητα στηρίζει τις τράπεζες και οι τράπεζες στηρίζουν την ανάπτυξη.

Συμπέρασμα: Η νέα τραπεζική κανονικότητα

Η φράση που προσδώσαμε στην πρόταξη του σημερινού μας άρθρου «Η Δεκαετία των Μερισμάτων Ξεκινά» περιγράφει μια πραγματικότητα που στηρίζεται σε αποτελέσματα και όχι σε προσδοκίες. Οι ελληνικές τράπεζες εισέρχονται σε περίοδο όπου τα μη εξυπηρετούμενα ανοίγματα βρίσκονται σε διαχειρίσιμα επίπεδα, τα κεφάλαια παραμένουν ισχυρά, η κερδοφορία είναι οργανική και η επιστροφή κεφαλαίου αποκτά διαρκή χαρακτήρα.

Η πρόκληση δεν είναι πλέον η αντοχή. Είναι η διατήρηση υψηλών αποδόσεων σε ένα φυσιολογικό περιβάλλον επιτοκίων, ενώ χρηματοδοτείται η πραγματική οικονομία.

Αν αυτό επιτευχθεί, η επόμενη δεκαετία δεν θα είναι απλώς η δεκαετία των τραπεζών. Θα είναι η δεκαετία της επανατοποθέτησης της Ελλάδας ως κανονικής, επενδύσιμης ευρωπαϊκής τραπεζικής αγοράς.

Πηγές: Τράπεζα της Ελλάδος – Εκθέσεις Χρηματοπιστωτικής Σταθερότητας Ευρωπαϊκή Κεντρική Τράπεζα – Supervisory Banking Statistics Ενιαίος Εποπτικός Μηχανισμός – Capital Requirements and Supervisory Expectations Eurostat – Μακροοικονομικά δεδομένα Ελλάδας Υπουργείο Οικονομικών – Πρόγραμμα Ταμείου Ανάκαμψης Ετήσιες οικονομικές καταστάσεις συστημικών τραπεζών (Εθνική, Eurobank, Alpha, Πειραιώς) Διεθνείς οίκοι αξιολόγησης – Fitch, Moody’s, S&P (Banking Sector Outlooks) Διεθνείς επενδυτικοί οίκοι – Goldman Sachs, UBS, JP Morgan (European Banks Research)

* Ο Nicholas Havoutis διαθέτει πολυετή εμπειρία στην ηγεσία στρατηγικών χρηματοοικονομικών μονάδων, έχοντας διατελέσει στέλεχος της JPMorgan (Νέα Υόρκη), της Chase Manhattan Bank (Λονδίνο) και της Eurobank (Αθήνα). Παράλληλα, έχει σημαντική παρουσία στον χώρο των ΜΜΕ. Σήμερα, ως επικεφαλής της SoZone Limited, συμβουλεύει επιχειρήσεις και επενδυτές σε διεθνή ανάπτυξη, οργανική βελτιστοποίηση και στρατηγικές συγχωνεύσεων και εξαγορών.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία