Σε έναν ενεργειακό όμιλο με σημαντικά μεγαλύτερα μεγέθη των σημερινών, τόσο σε κερδοφορία, πωλήσεις και ρευστότητα, όσο και στην παραγωγή ηλεκτρικής ενέργειας οδηγεί η πλήρης ενσωμάτωση της Elpedison στη Helleniq Εnergy από το τρίτο τρίμηνο και μετά.

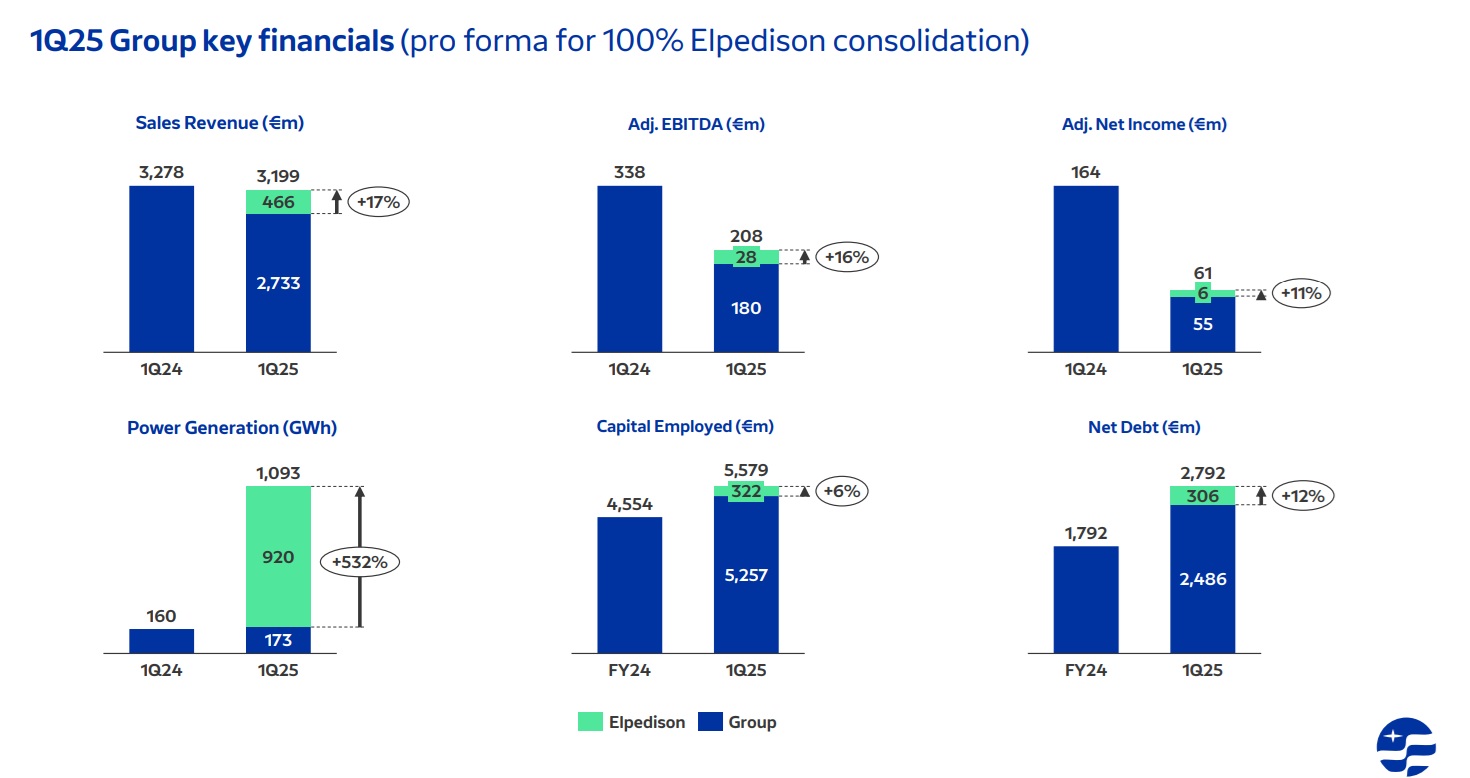

Το περίγραμμα της νέας αυτής πηγής εσόδων αποτυπώνεται στη χθεσινή παρουσίαση της διοίκησης προς τους αναλυτές, με αφορμή τα αποτελέσματα τριμήνου, σύμφωνα με την οποία αν το νέο απόκτημα του ομίλου ενοποιούνταν άμεσα, τα συγκρίσιμα EBITDA θα ήταν 16% υψηλότερα, δηλαδή 208 εκατ. ευρώ, αντί για τα 180 εκατ. του πρώτου τριμήνου. Τα έσοδα θα αυξάνονταν στα 3,19 δισ. (17%) έναντι των 2,7 δισ., το απασχολούμενο κεφάλαιο στα 5,57 δισ. (6%) και η παραγωγή ενέργειας στο 1,09 δισ. ευρώ, δηλαδή κατά 532%.

Τα οφέλη από την πλήρη ενσωμάτωση της Elpedison, για την οποία αναμένονται οι εγκρίσεις από την Επιτροπή Ανταγωνισμού, με την ενοποίηση να ολοκληρώνεται προς τα τέλη του έτους, περιέγραψε χθες στους αναλυτές ο Διευθύνων Σύμβουλος Ανδρέας Σιάμισιης, θυμίζοντας παράλληλα τη βασική θέση του ομίλου για προσεκτικά βήματα, με ρεαλισμό, στον χώρο των ΑΠΕ.

«Στην πράξη και αφού ολοκληρώσαμε την πρώτη φάση του στρατηγικού πλάνου Vision 2025, επικαιροποιούμε τη στρατηγική μας με ορίζοντα το 2030, με γνώμονα πάντα μια ισορροπημένη και ρεαλιστική ενεργειακή μετάβαση», ανέφερε χαρακτηριστικά ο CEO του ομίλου, ο οποίος πολλές φορές στο παρελθόν έχει ασκήσει κριτική στη μονοδιάστατη προσέγγιση της Ευρώπης για φυγή από τα ορυκτά καύσιμα προς τις ΑΠΕ.

«Τα ορυκτά καύσιμα πρέπει να γίνουν μέρος της λύσης και όχι το ανάθεμα», είχε αναφέρει παλαιότερα, παίρνοντας θέση στη συζήτηση που έχει ανοίξει διεθνώς για τη νέα πραγματικότητα της πράσινης μετάβασης.

Σε μια συγκυρία όπου αυξάνονται τα καμπανάκια και μαζί τους οι ώρες με αρνητικές τιμές και οι όγκοι πράσινης παραγωγής που καταλήγουν στα «σκουπίδια», ο όμιλος δεν κρύβει το προβληματισμό του για τις εξελίξεις στην αγορά των ΑΠΕ και δείχνει αποφασισμένος ακόμη και να σηκώσει, αν χρειαστεί, το πόδι από το πράσινο «γκάζι».

Σε ενάμιση χρόνο από σήμερα ο όμιλος υπολογίζει να έχει προσθέσει στα 0,5 GW εν λειτουργία πράσινων έργων, επιπλέον 0,5 GW υπό κατασκευή, φτάνοντας το ορόσημο του 1 GW, μείγμα μέσω του οποίου η Elpedison επιδιώκει να ενδυναμώσει στο trading και να ενισχύσει τη δύναμη πυρός στη λιανική. Δηλαδή να διαμορφώσει πιο ελκυστικά τιμολόγια με στόχο στα τέλη του 2026 να έχει φτάσει σε μερίδιο αγοράς 10%, διπλασιάζοντας τα σημερινά της ποσοστά (5,6% τον Απρίλιο).

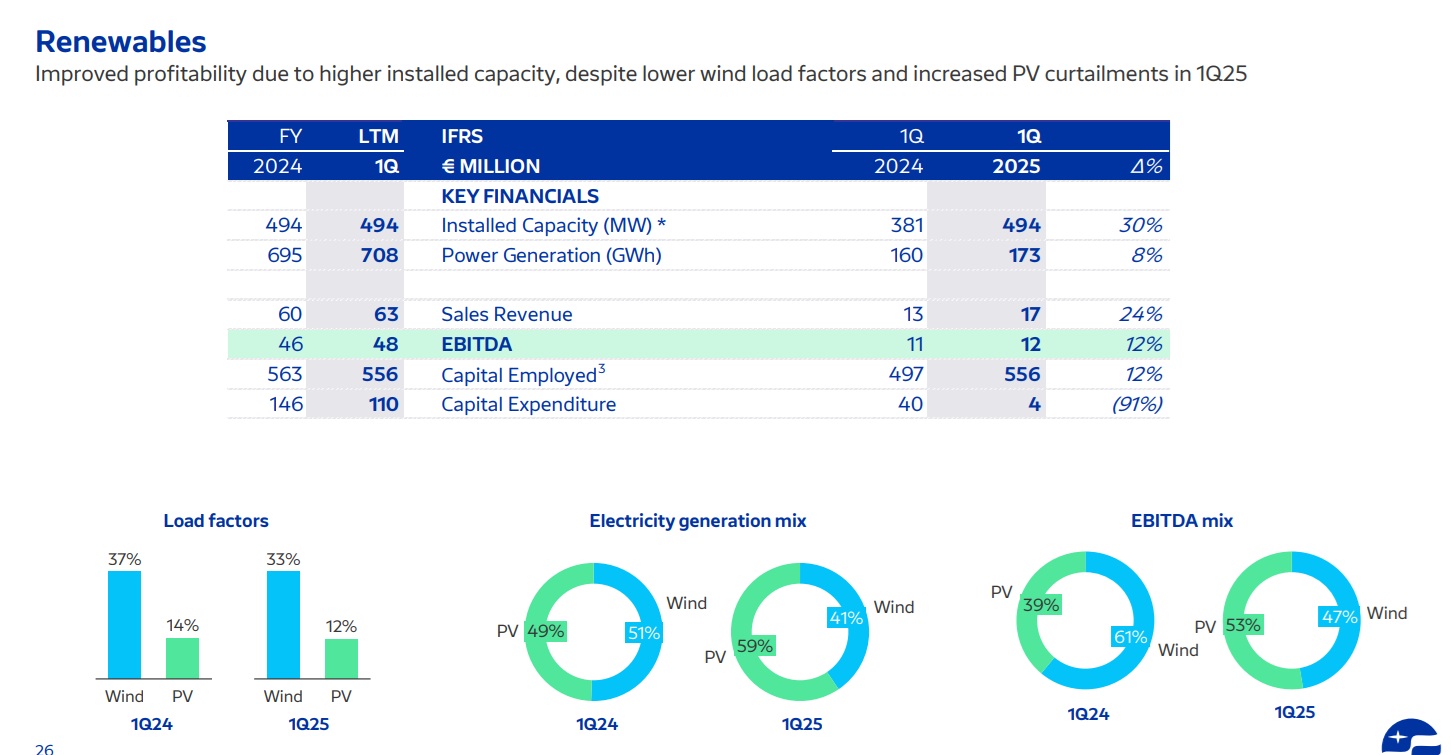

Το πόσο επηρεάζουν ωστόσο οι αναταράξεις του νέου ενεργειακού τοπίου ακόμη και έναν καθετοποιημένο όμιλο, όπως η Helleniq Energy, φαίνεται από το γεγονός ότι ενώ στο πρώτο τρίμηνο αύξησε κατά 30% τα εν λειτουργία ΑΠΕ, στα 494 MW, εντούτοις η παραγωγή ενέργειας αυξήθηκε μόλις κατά 8% (173 GWh) και η συμμετοχή του κλάδου στα EBITDA κατά 12% (12 εκατ. ευρώ). Και αυτό καθώς, όπως εξήγησε ο Αναπληρωτής Διευθύνων Σύμβουλος του ομίλου Γιώργος Αλεξόπουλος, υπήρξε αρνητική επίδραση από τις αυξημένες περικοπές πράσινης ενέργειας, οι οποίες πλησιάζουν (αν δεν έχουν φτάσει) όσες έγιναν ολόκληρο το 2024.

Συνυπολογίζοντας και τη μονοψήφια απόδοση των επενδεδυμένων κεφαλαίων στην ελληνική αγορά των ΑΠΕ, που κινείται στα επίπεδα του 5-9%, τα περιθώρια ανάπτυξης της εγχώριας αγοράς στενεύουν συνεχώς, κάτι που δεν ισχύει ακόμη για την αναπτυσσόμενη αγορά της Ρουμανίας. Στη γείτονα, οι αποδόσεις κινούνται κατά μία με δύο μονάδες υψηλότερα, με τη Helleniq Energy να διαθέτει στη χώρα 211 MW φωτοβολταϊκών υπό κατασκευή.

Στο τέλος του πρώτου τριμήνου, το breakdown του ενεργειακού μείγματος του ομίλου ήταν κατά 59% φωτοβολταϊκά και 41% αιολικά, ωστόσο πρόκειται να εμπλουτιστεί και να θωρακιστεί με μπαταρίες, όπου τα υπό κατασκευή έργα στην Ελλάδα ανέρχονται σε 150 MW.

Στο ερώτημα, πόσο τον ανησυχεί το μπλακ άουτ της Ισπανίας, ο κ. Αλεξόπουλος, χωρίς να ενοχοποιήσει τις ΑΠΕ, μίλησε για ένα συναγερμό που πρέπει να αφυπνήσει τους πάντες στην κατεύθυνση ενίσχυσης των δικτύων και του ηλεκτρικού συστήματος, ώστε να γίνουν πιο ανθεκτικά, παράλληλα με την είσοδο μπαταριών (που καλύπτουν το 70% των φωτοβολταϊκών του ομίλου).

Απόφαση για έρευνες πιθανώς μετά το 2025

Στο κεφάλαιο υδρογονάνθρακες και στο ερώτημα ως προς το πότε θα ληφθεί η απόφαση από την κοινοπραξία ExxonMobil- Helleniq Energy για ερευνητική γεώτρηση στα μπλοκ της Κρήτης, ο κ. Αλεξόπουλος άφησε ανοικτό το ενδεχόμενο αυτό να μη συμβεί μέσα στο 2025.

Σημείωσε ότι ο operator, δηλαδή ο αμερικανικός όμιλος, αξιολογεί τα στοιχεία προκειμένου να λάβει τη σωστή απόφαση και παρότι μπορεί να μη χρειαστεί να εξαντλήσει όλη την 3ετία που προβλέπεται από την υφιστάμενη σύμβαση, εντούτοις η απόφαση πιθανόν να μη ληφθεί φέτος.

Συντήρηση διυλιστηρίου και χαμηλότερα περιθώρια διύλισης

Στο ζήτημα της γενικής συντήρησης του διυλιστηρίου της Ελευσίνας, που ήταν και η αιτία για τις χαμηλότερες πωλήσεις πετρελαιοειδών (-11%) στο πρώτο τρίμηνο, η αναβάθμιση του εξοπλισμού και τα έργα μείωσης του ανθρακικού του αποτυπώματος αναμένεται να έχουν ολοκληρωθεί στα μέσα Ιουνίου.

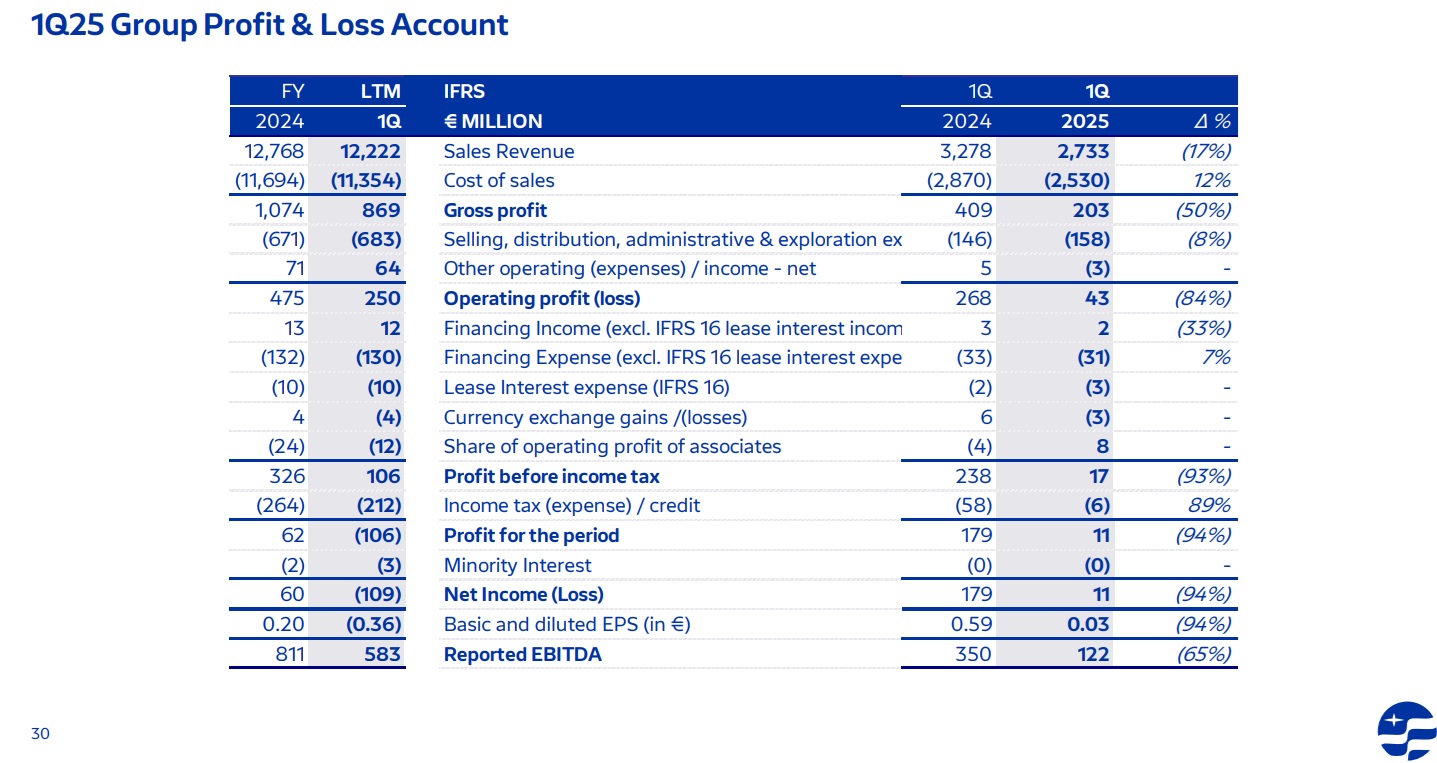

Τα στελέχη του ομίλου στάθηκαν στην ανθεκτικότητα που δείχνουν τα συγκρίσιμα EBITDA των 180 εκατ. σε ένα περιβάλλον χαμηλής παραγωγής λόγω της συντήρησης στην Ελευσίνα, μείωσης των περιθωρίων διύλισης και με τιμές φυσικού αερίου αυξημένες κατά 70% έναντι του περυσινού τριμήνου.

Σημειωτέον ότι η εμπορία εμφάνισε την υψηλότερη επίδοση ιστορικά για πρώτο τρίμηνο, ενώ τα μερίδια αγοράς στη λιανική καθώς και η συνεισφορά από τα διαφοροποιημένα καύσιμα επίσης αυξήθηκαν.

Στο θέμα του καθαρού δανεισμού υπήρξε αύξηση αλλά προσωρινά, όπως επισημαίνεται. Έπαιξαν ρόλο η καταβολή της συνεισφοράς αλληλεγγύης ύψους 223 εκατ. ευρώ και το προμέρισμα των 61 εκατ. στους μετόχους, ενώ οι επενδυτικές δαπάνες διαμορφώθηκαν σε 66 εκατ. και οι ανάγκες για κεφάλαια κίνησης αυξήθηκαν, λόγω του προγράμματος γενικής συντήρησης στην Ελευσίνα. Το δε συνολικό κόστος εξυπηρέτησης δανεισμού υποχώρησε κατά 4% ετησίως, λόγω μείωσης των επιτοκίων βάσης και των spreads.