Κανείς στη χρηματιστηριακή κοινότητα δεν μπορούσε να προβλέψει ότι μια «νοικοκυρεμένη» εταιρεία της μικρής κεφαλαιοποίησης που κατά την προηγούμενη δεκαετία σημείωνε ετήσιο κύκλο εργασιών γύρω στα 15-20 εκατ. ευρώ, θα μπορούσε να πολλαπλασιάσει τις οικονομικές της επιδόσεις και η μετοχή της στις μέρες μας να αποτελεί θέμα ευρείας συζήτησης για το επενδυτικό κοινό.

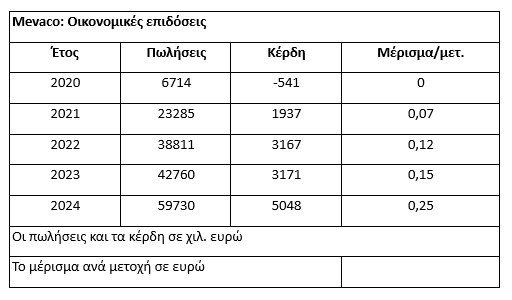

Όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, η εταιρεία μεταλλικών κατασκευών Mevaco με την παραγωγική της μονάδα να βρίσκεται στον Ασπρόπυργο, από τα 6,7 εκατ. πωλήσεις και το ζημιογόνο αποτέλεσμα που είχε σημειώσει κατά το πανδημικό 2020, κατάφερε να εκτινάξει τον κύκλο εργασιών της στα 59,73 εκατ. το 2024 και σε ακόμη υψηλότερο επίπεδο το 2025 (κανείς δεν θα εκπλαγεί από μια επίδοση μεταξύ των 70 και των 75 εκατ. ευρώ).

Η εισηγμένη εταιρεία κατάφερε να επιβιώσει κατά την προηγούμενη δεκαετία της οικονομικής κρίσης και των πολύ χαμηλών επενδύσεων στη χώρα, χάρη στην ευελιξία και της ικανότητά της να προσαρμόζεται στις αλλαγές του εξωτερικού της περιβάλλοντος. Δεν είναι άλλωστε τυχαίο ότι έχει παρουσία εξήντα ετών στην αγορά.

Για παράδειγμα, στο μακρινό παρελθόν η Mevaco σημείωνε υψηλές πωλήσεις απευθυνόμενη στον βιομηχανικό τομέα, με βασικότερο πελάτη της τη Frigoglass. Η απώλεια αυτής της συνεργασίας αντικαταστάθηκε από τη σύναψη σημαντικών συμβάσεων στον κατασκευαστικό τομέα (π.χ. Αεροδρόμιο Ελευθέριος Βενιζέλος, σήραγγες οδικών αξόνων, κ.λπ.) τόσο στην Ελλάδα όσο και στο εξωτερικό (π.χ. έχει υλοποιηθεί έργο στην Αυστραλία, αντικείμενο του οποίου ήταν η μείωση του θορύβου σε οδικό άξονα της χώρας).

Ο «θησαυρός» των φωτοβολταϊκών πάρκων

Στις 14 Ιανουαρίου του 2021 (μετά από μια ζημιογόνο χρήση λόγω των επιπτώσεων της πανδημίας covid-19), δημοσίευμα του Euro2day.gr με τίτλο «Καλύτερες μέρες προσδοκά η Mevaco - Αιχμή του δόρατος τα φωτοβολταϊκά» μιλούσε για ένα σημαντικό πεδίο δραστηριοτήτων, ικανό να «ανοίξει δρόμους» στην εισηγμένη. Στην πράξη, η κατασκευή βάσεων για φωτοβολταϊκά πάρκα δεν αποτελούσε τότε μια νέα δραστηριότητα για την Mevaco, καθώς η εισηγμένη δούλευε στον τομέα αυτό εξυπηρετώντας τα έργα του ομίλου Ελλάκτωρ τόσο εντός όσο και εκτός Ελλάδας. Απλά, η εκτίναξη της εγχώριας ζήτησης βρήκε τη Mevaco να έχει τον πρώτο λόγο σε συγκεκριμένες κατηγορίες έργων.

Επιπρόσθετα, η εισηγμένη εταιρεία κατά την περίοδο 2021-2025 προχώρησε σε σημαντικές επενδύσεις τόσο για την αύξηση της παραγωγικής της δυναμικότητας στη μονάδα του Ασπροπύργου όσο και για την απόκτηση νέων σύγχρονων μηχανημάτων που αυξάνουν την παραγωγικότητα. Λόγω αυτών, αλλά και της μεγάλης τεχνογνωσίας-εμπειρίας στον συγκεκριμένο τομέα, η Mevaco καταφέρνει μέχρι σήμερα να αναπτύσσεται παρά τον κινεζικό ανταγωνισμό.

Σήμερα, ο τομέας των φωτοβολταϊκών πάρκων αποτελεί τη μεγαλύτερη πηγή εργασιών για τη Mevaco, χωρίς αυτό να σημαίνει πως δεν υπάρχουν και αρκετές άλλες πηγές εσόδων (π.χ. ανάληψη εργασιών στο Ελληνικό, κ.λπ.). Στο ερώτημα για το κατά πόσο η ζήτηση για φωτοβολταϊκά πάρκα θα συνεχιστεί στο μέλλον και σε ποια ένταση, κανείς δεν μπορεί να απαντήσει με βεβαιότητα, ωστόσο επί του παρόντος υπάρχουν αρκετές δουλειές στον ορίζοντα τις οποίες διεκδικεί η εισηγμένη εταιρεία.

Ο αμυντικός τομέας

Ωστόσο, ο βασικός λόγος για τον οποίον συζητείται αυτή την περίοδο η Mevaco είναι η δραστηριοποίησή της στον πολύ «καυτό» κλάδο της πολεμικής βιομηχανίας, καθώς όχι μόνο η Ελλάδα έχει εκπονήσει ένα φιλόδοξο πρόγραμμα αμυντικών εξοπλισμών για την επόμενη δεκαετία, αλλά επιπλέον αναμένεται μεγάλη αύξηση δαπανών και σε ευρωπαϊκό επίπεδο.

Από την πλευρά της, η Mevaco συγκαταλέγεται στις εταιρείες που έχουν μακρόχρονη παρουσία στον κλάδο και όχι σε εκείνες που «διαφημίζουν» ότι θα δραστηριοποιηθούν σ’ αυτόν. Είναι γνωστή η πολυετής συνεργασία της Mevaco με την Intracom Defense, όπως επίσης γνωστή είναι η συμμετοχή της εταιρείας στη φρεγάτα Belharra, αλλά και η ένταξή της στη λίστα των διεθνών προμηθευτών του γαλλικού ομίλου Naval.

Αν και λόγω της φύσεως τέτοιων εργασιών, υπάρχουν πολλά πράγματα που δεν ανακοινώνονται δημοσίως, λέγεται ότι σειρά γνωστών οίκων του εξωτερικού επισκέπτεται κατά καιρούς τις εγκαταστάσεις του Ασπροπύργου. Άλλωστε, η Mevaco έχει ήδη ξεκινήσει το επενδυτικό της πρόγραμμα ύψους δέκα εκατ. ευρώ, προκειμένου να ενισχύσει περαιτέρω την παραγωγική της δυναμικότητα ιδιαίτερα στο κομμάτι των αμυντικών εξοπλισμών.

Η μετοχή στο ΧΑ

Η εκτίναξη των οικονομικών επιδόσεων της Mevaco σε συνδυασμό με τη σημαντική άνοδο που έχει καταγράψει ο Γενικός Δείκτης του ΧΑ έχουν οδηγήσει κατά την τελευταία πενταετία την τιμή της μετοχής της εισηγμένης από το 1,7 στα 9,65 ευρώ (περίπου +450%). Βέβαια, κατά την ίδια περίοδο, το μέρισμα από το μηδέν του 2021 και το 0,07 ευρώ του 2022 διαμορφώθηκε πέρυσι στο 0,25 ευρώ και φέτος προβλέπεται να κινηθεί σε ακόμη πιο υψηλά επίπεδα (η εταιρεία διακρίνεται για την άριστη ρευστότητά της).

Με την τρέχουσα αποτίμηση της Mevaco στο ΧΑ να κυμαίνεται λίγο πάνω από τα 100 εκατ. ευρώ και με τα περυσινά εξαμηνιαία κέρδη να διαμορφώνονται στα 7,4 εκατ. ευρώ, φαίνεται να προκύπτουν δείκτες P/E και μερισματικής απόδοσης από «συμπαθητικοί» έως και «ελκυστικοί», καθώς δεν είναι γνωστά τα ετήσια αποτελέσματα του 2025.

Σε ό,τι αφορά τις φετινές προβλέψεις, κύκλοι της αγοράς επισημαίνουν ότι είναι δύσκολο σε τέτοιας φύσεως δραστηριότητες να προχωρήσει κάποιος σε ασφαλείς εκτιμήσεις, καθώς ένα σημαντικό τμήμα των εργασιών αφορά παραγγελίες που λαμβάνονται και υλοποιούνται σε μεγάλο βαθμό μέσα στην ίδια οικονομική χρήση.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities

Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς

Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια

Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη

Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο

Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο

Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen

Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen