Μετά από σχεδόν επτά χρόνια διακυβέρνησης Νέας Δημοκρατίας, το ΑΕΠ έχει παρουσιάσει εντυπωσιακή άνοδο, σωρευτικά κατά περίπου 34% σε τρέχουσες τιμές έως το τέλος του 2025. Αυτή είναι όμως η μία όψη του νομίσματος. Μια όψη που μοιάζει σχεδόν… μαγική εικόνα, με βάση κάποια άλλα, πολύ σημαντικά στοιχεία.

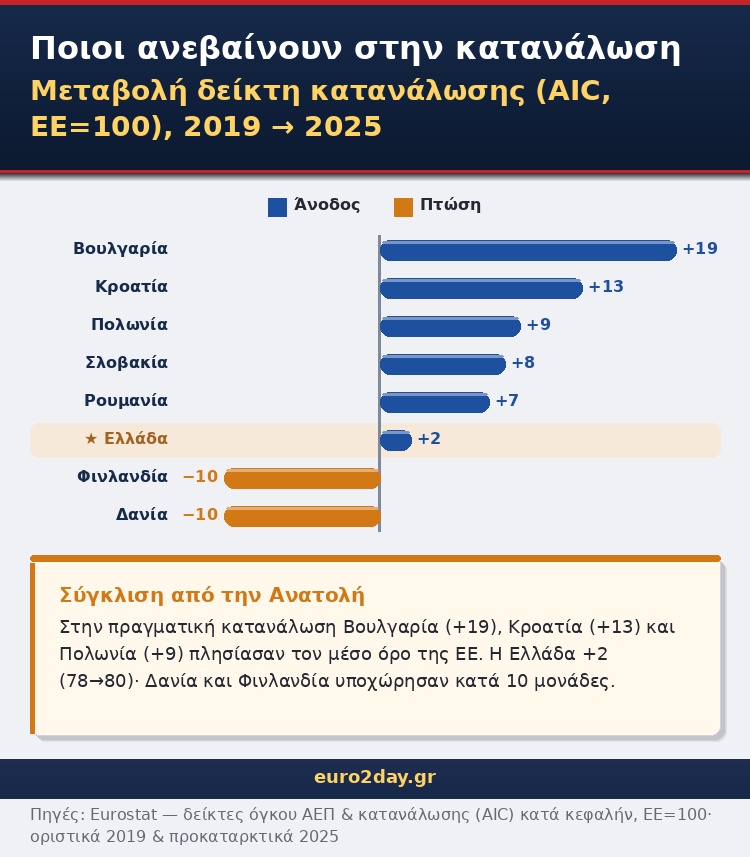

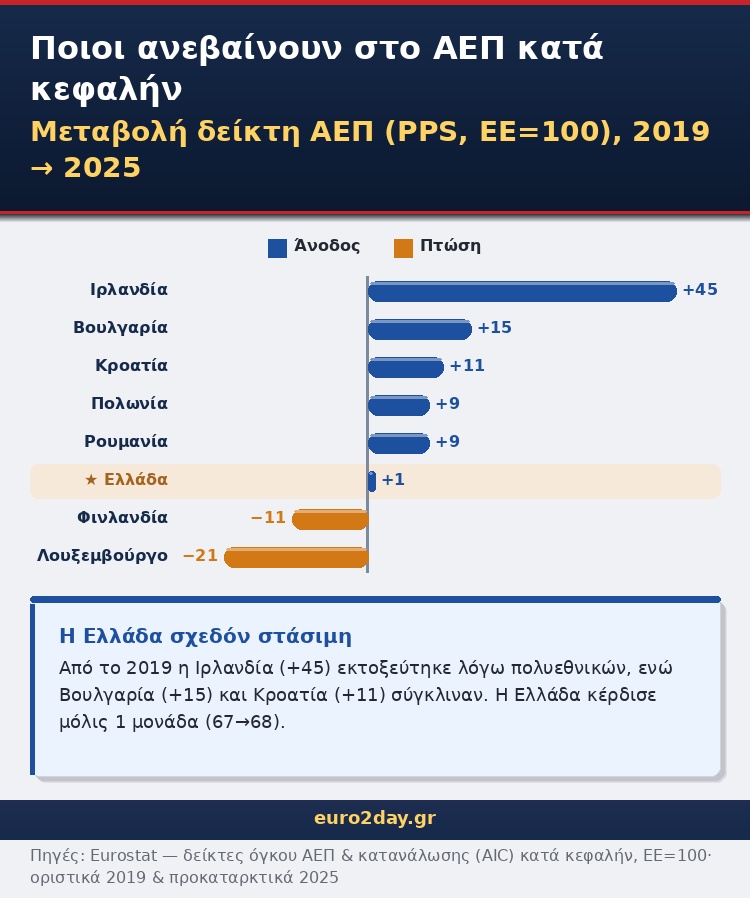

Όλο αυτό το διάστημα η Ελλάδα εμφανίζει εντελώς οριακή βελτίωση στη σύγκλιση με την Ευρώπη. Η πραγματική ατομική κατανάλωση ανεβαίνει ελάχιστα, από το 78% στο 80% του μέσου όρου της ΕΕ, ενώ το κατά κεφαλήν ΑΕΠ παραμένει σχεδόν στάσιμο, από το 67% στο 68%, του μέσου όρου της ΕΕ, σε όρους αγοραστικής δύναμης (Purchasing Power Standard).

Αυτός είναι ο κατάλληλος μεθοδολογικός τρόπος, ώστε να αφαιρείται η επίδραση των διαφορετικών τιμών από χώρα σε χώρα. Με άλλα λόγια, η Eurostat δεν συγκρίνει απλώς πόσα ευρώ παράγει ή καταναλώνει ο μέσος κάτοικος κάθε χώρας, αλλά τι μπορούν να αγοράσουν αυτά τα ευρώ σε κάθε οικονομία.

Βλέπουμε λοιπόν ότι η κατανάλωση των νοικοκυριών βρίσκεται γύρω στο 80% της Ευρώπης, ενώ η παραγωγή πλούτου ανά κάτοικο μένει σταθερή γύρω στα δύο τρίτα του ευρωπαϊκού μέσου όρου.

Υπάρχει και μια ακόμη λεπτομέρεια, που κάνει την εικόνα πιο βαριά: το 2024 η Ελλάδα βρισκόταν στο 69% του μέσου όρου της ΕΕ στο κατά κεφαλήν ΑΕΠ. Το 2025 υποχώρησε στο 68% και βρίσκεται πλέον στο χαμηλότερο επίπεδο της Ένωσης μαζί με τη Βουλγαρία.

Σε κάθε περίπτωση, η γενική εικόνα είναι καθαρή. Δεν έχουμε ουσιαστική σύγκλιση με την Ευρώπη, τόσο σε παραγωγή όσο και σε κατανάλωση. Αντιθέτως, έχουμε «βαλτώσει»!

Πού οφείλεται το ελληνικό χάσμα

Η απόκλιση όμως μεταξύ των δύο δεικτών (κατά κεφαλήν ΑΕΠ και κατανάλωσης) δείχνει και κάτι άλλο κρίσιμο: η καθημερινή κατανάλωση των νοικοκυριών κρατιέται υψηλότερα από την παραγωγική επίδοση της οικονομίας.

Αυτό, δυστυχώς, δεν σημαίνει ότι οι Έλληνες ζουν άνετα. Ούτε ότι η χώρα δεν έχει πρόβλημα ακρίβειας, μισθών ή διαθέσιμου εισοδήματος. Σημαίνει απλά ότι η σχετική θέση της Ελλάδας στην κατανάλωση είναι αισθητά καλύτερη από τη σχετική θέση της στην παραγωγή.

Κι εδώ βρίσκεται το κεντρικό σημείο της υπόθεσης. Το πρόβλημα της χώρας δεν είναι μόνο εισοδηματικό ή καταναλωτικό. Είναι πρωτίστως πρόβλημα παραγωγικότητας και χαμηλού κατά κεφαλήν προϊόντος.

Γιατί συμβαίνει αυτό;

Πρώτον, γιατί η ελληνική οικονομία παραμένει έντονα προσανατολισμένη στην κατανάλωση. Δεύτερον, γιατί ο δείκτης της πραγματικής ατομικής κατανάλωσης περιλαμβάνει και υπηρεσίες που χρησιμοποιούν τα νοικοκυριά, ακόμη κι αν δεν τις πληρώνουν απευθείας, όπως μέρος της υγείας και της παιδείας. Τρίτον, γιατί η εγχώρια ζήτηση (αλλά και η παραγωγή ) στηρίζεται σε μεγάλο βαθμό σε εισαγωγές.

Με απλά λόγια, θα μπορούσαμε να πούμε ότι εξακολουθούμε να «καταναλώνουμε περισσότερο απ’ όσο παράγουμε», για να χρησιμοποιήσουμε ένα «τσιτάτο» του παρελθόντος.

Όχι όμως επειδή «φταίνε» τα νοικοκυριά ή επειδή οι πολίτες ζουν ανέμελα πάνω από τις δυνατότητές τους, αλλά επειδή η οικονομία δεν παράγει αρκετή εγχώρια αξία για να στηρίξει διατηρήσιμα το επίπεδο κατανάλωσης της κοινωνίας.

Το πραγματικό ερώτημα, επομένως, δεν είναι γιατί η Ελλάδα καταναλώνει στο 80% του μέσου όρου της Ευρώπης, αλλά γιατί παράγει μόνο στο 68% του μέσου όρου των άλλων.

Οπότε γιατί το ΑΕΠ ανεβαίνει;

Εδώ βρίσκεται η μεγάλη παγίδα της δημόσιας συζήτησης. Πράγματι, η ελληνική οικονομία αναπτύσσεται τα τελευταία χρόνια ταχύτερα από πολλές ευρωπαϊκές οικονομίες.

Όμως το ονομαστικό ΑΕΠ μεγαλώνει και από την αύξηση της πραγματικής παραγωγής και από την αύξηση των τιμών. Ο πληθωρισμός φουσκώνει τα μεγέθη σε ευρώ. Βοηθά, για παράδειγμα, να μειώνεται ο λόγος χρέους προς ΑΕΠ. Δεν σημαίνει όμως αυτομάτως ότι η χώρα παράγει πολύ περισσότερο πραγματικό πλούτο ανά κάτοικο.

Σε πραγματικούς όρους, δηλαδή αφαιρώντας την επίδραση των τιμών, η αύξηση του ΑΕΠ μεταξύ 2019-2025, σύμφωνα με τη σειρά, είναι περίπου 11% (Real Gross Domestic Product (Euro/ECU Series) for Greece, FRED/St. Louis Fed).

Το δεύτερο σημείο είναι ότι οι δείκτες της Eurostat είναι συγκριτικοί. Η ΕΕ ισούται κάθε χρόνο με 100. Για να συγκλίνει η Ελλάδα, δεν αρκεί να αναπτύσσεται. Πρέπει να αναπτύσσεται σταθερά ταχύτερα από τον ευρωπαϊκό μέσο όρο, αλλά και με τέτοιο τρόπο ώστε να αυξάνει την αξία που παράγει ανά κάτοικο και ανά ώρα εργασίας.

Το τρίτο σημείο είναι η σύνθεση της ανάπτυξης. Τουρισμός, κατανάλωση, κατασκευές και πόροι του Ταμείου Ανάκαμψης μπορούν να δώσουν καλούς ρυθμούς.

Δεν πρόκειται όμως να ενισχύσουν τη θέση της χώρας στην ευρωπαϊκή παραγωγική ιεραρχία, αν δεν συνοδευτούν από υψηλότερη προστιθέμενη αξία, επενδύσεις σε τεχνολογία, μεγαλύτερες και πιο εξωστρεφείς επιχειρήσεις, υψηλότερες δεξιότητες και ταχύτερους θεσμούς, π.χ. σε θέματα γραφειοκρατίας και απονομής της δικαιοσύνης.

Παραγωγικότητα: Το μεγάλο θέμα και οι λύσεις

Η Ελλάδα δεν υστερεί επειδή οι άνθρωποι δεν δουλεύουν. Μάλλον συμβαίνει το… αντίθετο. Οι Έλληνες έχουν τις περισσότερες πραγματικές εβδομαδιαίες ώρες εργασίας στην ΕΕ με 39,6 ώρες την εβδομάδα, έναντι 35,9 του ευρωπαϊκού μέσου όρου.

Κι όμως, το προϊόν ανά κάτοικο είναι το χαμηλότερο στην Ένωση. Κι αυτό δείχνει ξεκάθαρα τον πυρήνα του προβλήματος, την υπερβολικά χαμηλή παραγωγικότητα, σημείο που έχει διαπιστώσει άλλωστε και η Κομισιόν, σημειώνοντας ότι η παραγωγικότητα της χώρας είναι μόλις στο 54,6% του μέσου όρου της ΕΕ. Το κενό είναι αδύνατο να καλυφθεί δουλεύοντας περισσότερο, οπότε θα πρέπει να παράγουμε πιο αποδοτικά.

Οι αιτίες είναι λίγο-πολύ γνωστές. Μικρές επιχειρήσεις που δυσκολεύονται να μεγαλώσουν, χαμηλές επενδύσεις, περιορισμένη τεχνολογική διάχυση, αναντιστοιχία δεξιοτήτων, γραφειοκρατία, αργή δικαιοσύνη και ασθενής σύνδεση παραγωγής με καινοτομία.

Και επιπλέον μεγάλη συγκέντρωση του ΑΕΠ σε τομείς με χαμηλή παραγωγικότητα και μικρή συμμετοχή των τομέων που μπορούν να την αυξήσουν εντυπωσιακά, όπως η βιομηχανία και η μεταποίηση.

Από αυτή την ανισορροπία εντέλει εξαρτάται και όλη η συζήτηση για τους μισθούς. Η κυβέρνηση μιλάει συχνά για την ανάγκη αύξησής τους και έχει πιέσει ποικιλοτρόπως για την άνοδο των απολαβών.

Όμως, για να ανεβαίνουν διατηρήσιμα, πρέπει να ανεβαίνει η παραγωγικότητα και η εγχώρια παραγωγή. Διαφορετικά, θα οδηγήσει σε άνοδο των εισαγωγών και απώλεια ανταγωνιστικότητας.

Η Ελλάδα φαίνεται να έχει αφήσει πίσω της τα χειρότερα χρόνια της κρίσης, σε αυτό δεν χωρά συζήτηση. Όμως η σύγκριση με την Ευρώπη δείχνει ότι η βελτίωση δεν έχει μετατραπεί σε ουσιαστική σύγκλιση.

Η επόμενη φάση δεν θα κριθεί λοιπόν από το αν το ΑΕΠ θα γράψει έναν ακόμη καλό αριθμό, που ούτως ή άλλως προβλέπεται μικρότερος για τα επόμενα έτη, σε σχέση με τα προηγούμενα.

Θα κριθεί από το αν η Ελλάδα θα μπορέσει να παράγει περισσότερη αξία με την ίδια ή λιγότερη εργασία. Κάτι που για να συμβεί, απαιτεί κατάλληλο αναπτυξιακό πλαίσιο από την κυβέρνηση, εστίαση σε βιομηχανία-μεταποίηση-καινοτομία, αλλά και συναφείς μεγάλες επενδύσεις από τον επιχειρηματικό κόσμο.

Χωρίς αυτά, θα συνεχίσουμε να έχουμε καλούς τίτλους για την ανάπτυξη, αλλά φτωχά αποτελέσματα στη σύγκλιση με την Ευρώπη και στο βιοτικό επίπεδο της κοινωνίας.