Σε περιβάλλον αυξημένης γεωπολιτικής αβεβαιότητας και επίμονων πληθωριστικών πιέσεων, οι επενδυτικές στρατηγικές προσαρμόζονται προς ένα πιο αμυντικό μοντέλο, με έμφαση στη διασπορά και την ανθεκτικότητα των χαρτοφυλακίων.

Σύμφωνα με ανάλυση της Alpha Bank για τη στρατηγική του β' τριμήνου του 2026, η κρίση στη Μέση Ανατολή εντείνει τους κινδύνους για την παγκόσμια οικονομία, διατηρώντας υψηλή μεταβλητότητα και ενισχύοντας τα σενάρια στασιμοπληθωρισμού.

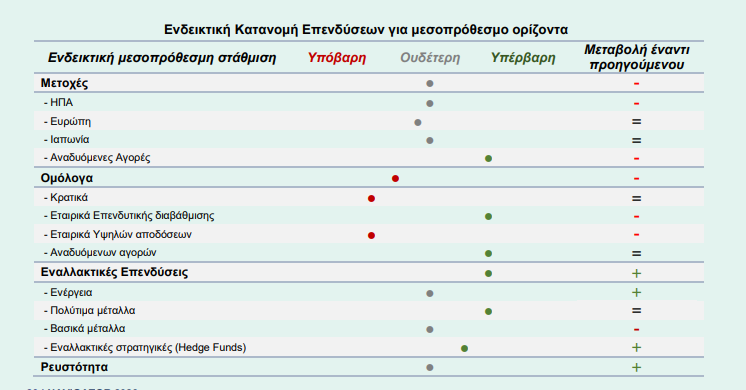

Μετοχές: Εμφαση στην ποιότητα

Στη μετοχική κατηγορία, προκρίνονται οι ανεπτυγμένες αγορές, με βασικό σενάριο τη σταδιακή αποκλιμάκωση των εντάσεων στην Μέση Ανατολή. Σε αυτή την περίπτωση, αναμένεται βελτίωση των προοπτικών για τις αναδυόμενες αγορές, οι οποίες εμφανίζουν ελκυστικές αποτιμήσεις και ισχυρές προοπτικές κερδοφορίας.

Ωστόσο, η επίμονη άνοδος του πληθωρισμού ενδέχεται να περιορίσει τα περιθώρια ανόδου, ιδιαίτερα στις ΗΠΑ, όπου η αγορά εμφανίζεται ευάλωτη σε υψηλές τιμές ενέργειας.

Όπως επισημαίνει η τράπεζα στη σχετική έκθεση, η ικανοποιητική κερδοφορία συνεχίζει να στηρίζει τις μετοχές στις ΗΠΑ, όμως οι ανησυχίες για άνοδο του πληθωρισμού επιβαρύνουν το κλίμα και μας οδηγούν σε πιο ουδέτερη στάση. Αντίθετα, η αγορά της Ευρωζώνης είναι πιο ευάλωτη στις υψηλές τιμές ενέργειας, με τον κίνδυνο στασιμοπληθωρισμού να είναι μεγαλύτερος σε σχέση με τις ΗΠΑ.

Παράλληλα, η ενίσχυση του δολαρίου, οι διαταραχές στις εφοδιαστικές αλυσίδες και η άνοδος του ενεργειακού κόστους λειτουργούν ανασταλτικά για τις αναδυόμενες οικονομίες.

Σε επίπεδο κλάδων, πέρα από την τεχνολογία, ξεχωρίζουν οι εταιρείες κοινής ωφέλειας, η βιομηχανία και η υγεία. Σε περίπτωση που ο πόλεμος παραταθεί, προτιμώνται μετοχές αξίας, με υψηλά μερίσματα και χαμηλή μεταβλητότητα.

Παράλληλα, θετικό για την Ευρωζώνη είναι και το πρόγραμμα ενίσχυσης της άμυνας (ReARM), που αναμένεται να στηρίξουν την οικονομική δραστηριότητα και συγκεκριμένους κλάδους.

Ομόλογα: Προτίμηση στη βραχυχρόνια διάρκεια και την ποιότητα

Η τράπεζα διατηρεί πιο επιφυλακτική στάση στα ομόλογα, δίνοντας έμφαση σε τίτλους μικρής διάρκειας και υψηλής πιστοληπτικής διαβάθμισης.

Συγκεκριμένα, ακόμη και αν υπάρξει γρήγορη αποκλιμάκωση των εντάσεων στην Μέση Ανατολή, οι πληθωριστικές και δημοσιονομικές πιέσεις θα συνεχίσουν να επηρεάζουν τις αποδόσεις.

Θετική παραμένει η στάση στα εταιρικά ομόλογα υψηλής διαβάθμισης, λόγω ισχυρής κερδοφορίας και ικανοποιητικών αποδόσεων, ενώ αντίθετα αποφεύγονται τα ομόλογα υψηλού ρίσκου. Η προτίμηση στρέφεται σε εκδότες με ισχυρούς ισολογισμούς και πιστοληπτική αξιολόγηση ΒΒ.

Παράλληλα, διατηρείται θετική στάση για τα ομόλογα αναδυόμενων αγορών, καθώς η αναμενόμενη σταδιακή εξασθένιση του δολαρίου εκτιμάται ότι θα στηρίξει τις χρηματοπιστωτικές συνθήκες στις συγκεκριμένες οικονομίες.

Εναλλακτικές επενδύσεις: Χρυσός και hedge strategies στο επίκεντρο

Ουδέτερη στάση διατηρείται στο πετρέλαιο, καθώς οι γεωπολιτικές εξελίξεις δημιουργούν αβεβαιότητα ως προς τη διάρκεια και την ένταση της κρίσης. Αντίθετα, ο χρυσός διατηρεί τη θέση του ως «βασικό καταφύγιο», λειτουργώντας ως αντιστάθμισμα κινδύνου σε περιόδους έντασης.

Παράλληλα, οι εναλλακτικές στρατηγικές (hedge funds) παραμένουν σημαντικό εργαλείο διαφοροποίησης, ενώ τα βασικά μέταλλα επηρεάζονται αρνητικά από την επιβράδυνση της μεταποίησης.

Ρευστότητα: Στάση αναμονής

Τέλος, η στάση απέναντι στη ρευστότητα παραμένει ουδέτερη, καθώς οι επενδυτές επιλέγουν ευελιξία ενόψει ενός περιβάλλοντος που χαρακτηρίζεται από αστάθεια και περιορισμένη ορατότητα.

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI Αναπτυγμένη αγορά έχρισε την Ελλάδα ο MSCI, ορόσημο ο Μάιος 2027

Αναπτυγμένη αγορά έχρισε την Ελλάδα ο MSCI, ορόσημο ο Μάιος 2027 ΟΠΕΚΕΠΕ: Αρση ασυλίας 11 βουλευτών ζητά η Ευρωπαϊκή Εισαγγελία

ΟΠΕΚΕΠΕ: Αρση ασυλίας 11 βουλευτών ζητά η Ευρωπαϊκή Εισαγγελία  JP Morgan: Ο,τι πρέπει να ξέρετε μετά την αναβάθμιση από MSCI

JP Morgan: Ο,τι πρέπει να ξέρετε μετά την αναβάθμιση από MSCI ΟΠΕΚΕΠΕ: Ποιοι βουλευτές είναι στο στόχαστρο της Ευρωπαϊκής Εισαγγελίας

ΟΠΕΚΕΠΕ: Ποιοι βουλευτές είναι στο στόχαστρο της Ευρωπαϊκής Εισαγγελίας Citi: Tιμή-στόχος τα €52 για τη Metlen με σύσταση «αγορά»

Citi: Tιμή-στόχος τα €52 για τη Metlen με σύσταση «αγορά» Τραμπ: Αποχώρηση από το Ιράν σε 2-3 εβδομάδες, με ή χωρίς συμφωνία

Τραμπ: Αποχώρηση από το Ιράν σε 2-3 εβδομάδες, με ή χωρίς συμφωνία Προσφορές 1,13 δισ. ευρώ στην αύξηση κεφαλαίου της CrediaBank

Προσφορές 1,13 δισ. ευρώ στην αύξηση κεφαλαίου της CrediaBank Αναβάθμιση χρηματιστηρίου με... χρονοκαθυστέρηση από MSCI

Αναβάθμιση χρηματιστηρίου με... χρονοκαθυστέρηση από MSCI