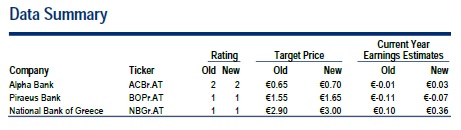

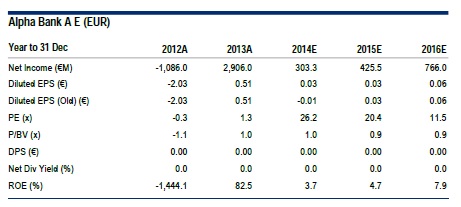

Νέες υψηλότερες τιμές-στόχους θέτει για τις μετοχές των Alpha, Εθνικής και Πειραιώς η Citigroup σε ανάλυση με ημερομηνία 3 Σεπτεμβρίου.Ο διεθνής οίκος αυξάνει την τιμη-στόχο για την Alpha στα 0,70 ευρώ, από 0,65 πριν, διατηρώντας την σύσταση Neutral.

Παράλληλα προβλέπει ότι θα καταγράψει φέτος κέρδη ανά μετοχή 0,03 ευρώ, έναντι προηγούμενης εκτίμησης για ζημιές -0,01 ευρώ.

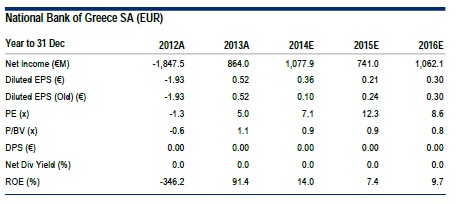

Για την Εθνική αυξάνει την τιμή-στόχο στα 3,0 ευρώ, από 2,90 προηγουμένως. Διατηρεί την σύσταση Buy, ενώ προβλέπει κέρδη ανά μετοχή 0,36 ευρώ έναντι παλαιότερης εκτίμησης για 0,10.

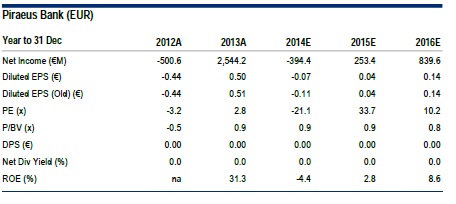

Σε ό,τι αφορά την Τράπεζα Πειραιώς η Citi αναπροσαρμόζει την τιμή-στόχο στα 1,65 ευρώ, από 1,55. Η σύσταση παραμένει Buy.

O διεθνής οίκος βλέπει αρνητικά κέρδη ανά μετοχή για φέτος (-0,07), μειωμένα ωστόσο σε σχέση με παλαιότερη εκτίμηση (-0,10 ευρώ).

Η Citigroup αναφέρει πως τα καθαρά έσοδα από τόκους των 4 τραπεζών ενισχύθηκαν το β΄ τρίμηνο με την Πειραιώς να «πρωτεύει» στο συγκεκριμένο κομμάτι.

Όπως παρατηρεί, το χαμηλότερο κόστος χρηματοδότησης οδήγησε στην διεύρυνση του καθαρού επιτοκιακού περιθωρίου. Σε αυτό το κομμάτι ξεχώρισαν οι Πειραιώς και Alpha Bank.

Oι δαπάνες κινήθηκαν σε μεγάλο βαθμό σταθεροποιητικά, με την Εθνική να σημειώνει τις καλύτερες επιδόσεις σε τριμηνιαίο επίπεδο.

Κατά το β΄ τρίμηνο η αναγνώριση μέρους της αναβαλλόμενης φορολογίας ενίσχυσε τους ισολογισμούς των τραπεζών με την Εθνική να καταγράφει το μεγαλύτερο όφελος.