Οι τελευταίοι μήνες του 2016 συνεχίζονται με υποτονικούς ρυθμούς στο Χρηματιστήριο της Αθήνας και η αγορά αδυνατεί μέχρι στιγμής να ξεπεράσει το σοκ που υπέστη από το Brexit, παρότι οι αγορές στο εξωτερικό έχουν υπερκεράσει τα προ Brexit επίπεδά τους. Οι δυσκολίες που αντιμετωπίζει η χρηματιστηριακή αγορά έχουν «εγχώριες αιτίες» και αυτό αντικατοπτρίζεται πλήρως στις εκθέσεις στρατηγικής που εξέδωσαν τα εγχώρια τμήματα ανάλυσης που συνόδευσαν τις εισηγμένες στα roadshows των ελληνικών εταιρειών στο εξωτερικό.

Παρά τη συμμετοχή των ξένων διαχειριστών, το ενδιαφέρον για το ελληνικό χρηματιστήριο και τις εισηγμένες επιχειρήσεις, όπως απεικονίζεται και στις αξίες των συναλλαγών, είναι περισσότερο φιλολογικό. Θα πρέπει να ξεκαθαρίσουν πολλά θολά σημεία στην ελληνική οικονομία και να μειωθεί ο κίνδυνος χώρας, προτού οι ξένοι διαχειριστές αποφασίσουν να δουν με ουσιαστικό ενδιαφέρον τη χρηματιστηριακή αγορά.

Δυστυχώς, το βασικό στοίχημα για την αγορά και την οικονομία, όπως και στις αρχές τους έτους, δεν είναι άλλο από την ολοκλήρωση των προαπαιτούμενων της πρώτης αξιολόγησης του τρίτου προγράμματος και η ολοκλήρωση της δεύτερης αξιολόγησης εντός εύλογων χρονικών ορίων.

Οι θετικοί καταλύτες που μπορούν να αλλάξουν την εικόνα της αγοράς στα μάτια των διαχειριστών είναι ανάπτυξη υψηλότερη από τις προβλέψεις της Ευρωπαϊκής Επιτροπής και επιστροφή σε ανάπτυξη από φέτος αντί για το επόμενο έτος, σε συνδυασμό με υπέρβαση των δημοσιονομικών στόχων, γεγονός που θα ενίσχυε την επενδυτική εμπιστοσύνη ότι το πρόγραμμα είναι on track.

Τέλος, η ανάλυση της βιωσιμότητας του χρέους, η συμμετοχή ή όχι του ΔΝΤ στο τρίτο πρόγραμμα, η ελάφρυνση του χρέους, αλλά και η συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης (QE) της ΕΚΤ μπορεί να μειώσουν το ρίσκο χώρας και να αλλάξουν την τρέχουσα εικόνα.

Η ευρύτερη εικόνα

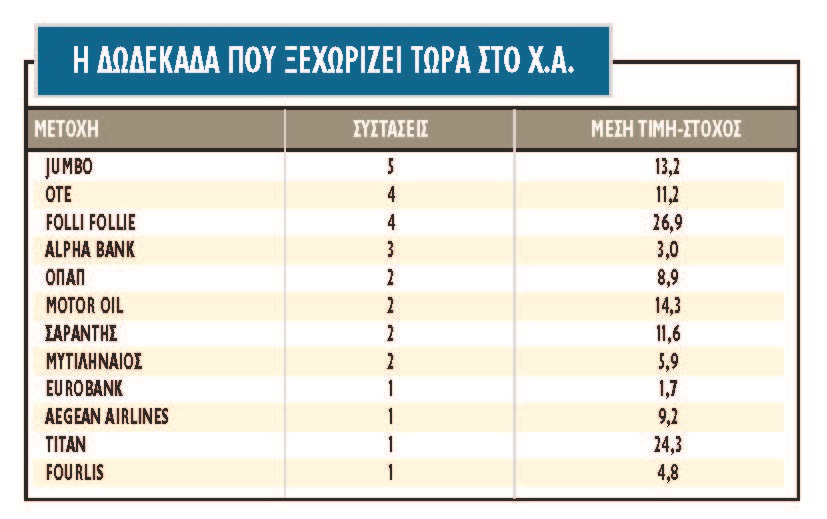

Οι top επιλογές για το υπόλοιπο του 2016, όπως προκύπτει από τις εκθέσεις που συνόδευσαν τα roadshows στο εξωτερικό, είναι οι τίτλοι των Jumbo και ακολουθούν ΟΤΕ και η Folli Follie Group. Στις επόμενες θέσεις βρίσκονται οι τίτλοι των Alpha Bank, ΟΠΑΠ και Motor Oil, Σαράντης, Μυτιληναίος, Eurobank, Aegean Airlines, Τιτάν και Fourlis.

Όσον αφορά τις αποτιμήσεις, οι τίτλοι της υψηλής κεφαλαιοποίησης, πλην τραπεζών, αποτιμώνται στις 13 φορές φέτος και στις 12 φορές το 2017 σε όρους κερδών και περίπου 5,5 φορές σε όρους αξίας επιχείρησης προς τα λειτουργικά κέρδη (EV/EBITDA).

Οι αποτιμήσεις δεν είναι υψηλές και το discount είναι σημαντικό, της τάξεως του 35%, το οποίο ωστόσο αντανακλά τον κίνδυνο εκτέλεσης του προγράμματος, την πιθανότητας αρνητικών αναθεωρήσεων στα κέρδη των εταιρειών και την αποστροφή των επενδυτών μετά την ψήφο για το Brexit. Η αποτίμηση των τραπεζικών μετοχών είναι στις 0,25 φορές την ενσώματη λογιστική αξία και τα discount είναι ακόμη υψηλότερα από της ευρύτερης αγοράς.

Σε ακόμα έναν δείκτη αποτίμησης η αγορά εμφανίζεται υποτιμημένη. Η κεφαλαιοποίηση της αγοράς ως ποσοστό του ΑΕΠ διαμορφώθηκε στο 23% έναντι του ιστορικού μέσου όρου της στο 52%, ενώ στη διάρκεια του 2015, η αγορά ενισχύθηκε κατά 10,3 δισ. ευρώ από τις αυξήσεις κεφαλαίου των τραπεζών. Η κεφαλαιοποίηση της τον Σεπτέμβριο ανέρχεται στα 40 δισ., ενώ στο τέλος του Δεκεμβρίου του 2015 ήταν 45,7 δισ. ευρώ.

Τέλος, το στοιχείο που θα συνεχίσει να επηρεάζει καταλυτικά την πορεία της ελληνικής αγοράς στο τελευταίο τετράμηνο του έτους είναι η πορεία των ξένων δεικτών και το αυξανόμενο πολιτικό ρίσκο. Οι αμερικανικές αγορές βρίσκονται πολύ κοντά στα ιστορικά υψηλά τους, οι ευρωπαϊκοί δείκτες σχεδόν έχουν υπερκαλύψει τις απώλειες έτους, ωστόσο οι αμερικανικές προεδρικές εκλογές, το ιταλικό δημοψήφισμα ή και οι αποφάσεις της Fed μπορούν να αλλάξουν άρδην τις συνθήκες risk-on στο εξωτερικό, επηρεάζοντας και την εγχώρια κατάσταση.

Οι μετοχές

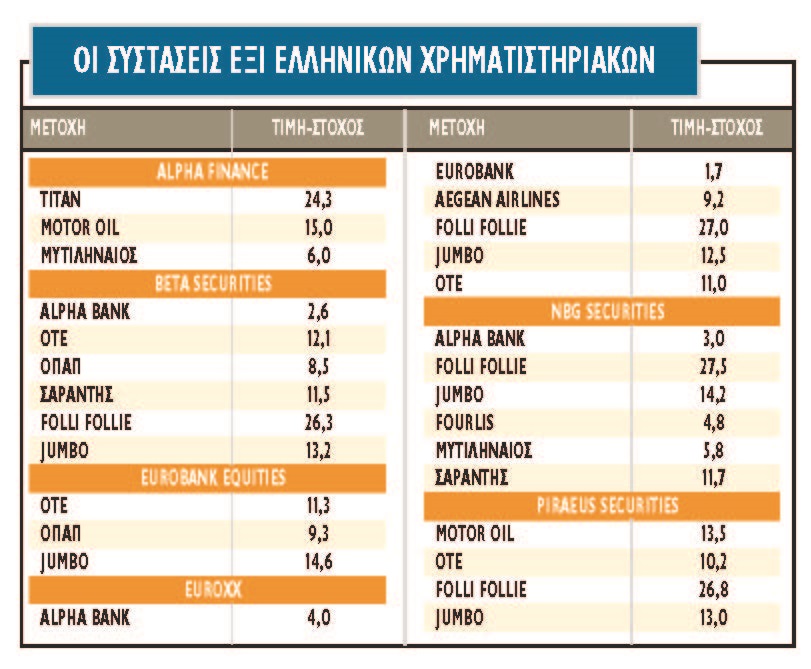

H Jumbo, o OTE και η Folli Follie είναι κορυφαίες επιλογές από το ελληνικό χρηματιστήριο, όπως προκύπτει από τις στρατηγικές αναλύσεις των χρηματιστηριακών με αφορμή το 11ο Roadshow στο Λονδίνο, για το υπόλοιπο του έτους.

1. H απόδοση της Jumbo είναι θετική σε όλα τα χρονικά διαστήματα, με τα μεγέθη της εταιρείας να ακολουθούν (επίσης) αντίθετη πορεία από την ελληνική οικονομία. Η μετοχή σημειώνει κέρδη 14% φέτος και 41% στο δωδεκάμηνο ξεπερνώντας όλες τις μετοχές της υψηλής κεφαλαιοποίησης. Η τιμή-στόχος τοποθετείται στα 13,2 ευρώ ανά μετοχή, με περιθώριο ανόδου 20%, και με δείκτες αποτίμησης χαμηλότερα από την αγορά. Για το 2016, ο πολλαπλασιαστής κερδοφορίας υπολογίζεται σε 12 φορές και η μετοχή είναι διαπραγματεύσιμη με discount σε σχέση με τους δείκτες Euro Stoxx Personal & Household Goods και Stoxx Retail, με EV/EBITDA λίγο πάνω από τις 6 φορές.

2. Για τον ΟΤΕ η μέση τιμή-στόχος τοποθετείται στα 11,2 ευρώ ανά μετοχή με ανοδικό περιθώριο άνω του 40%. Οι δείκτες αποτίμησης του ΟΤΕ είναι χαμηλότεροι από του δείκτη Euro Stoxx Telecommunications κατά 40% σε όρους EV/EBITDA. Η απόδοση του Οργανισμού από τις αρχές του 2016 είναι μάλλον απογοητευτική, αφού υποαποδίδει της αγοράς με -14% έναντι 11% για τον Γενικό Δείκτη.

3. Η Folli Follie Group, παρά τις ανησυχίες για τις αυξημένες ανάγκες κεφαλαίου κίνησης και το μειωμένο free cash-flow, παραμένει κορυφαία επιλογή για τους αναλυτές. Σε όρους αποτίμησης ο τίτλος της Folli-Follie Group εμφανίζει ιδιαίτερα υψηλό discount, καθώς αποτιμάται με δείκτη P/E που δεν ξεπερνά τις 7 φορές, και σε όρους EV/EBITDA τις 5 φορές για το 2016. Η μέση τιμή-στόχος για τη μετοχή είναι τα 26,9 ευρώ και το περιθώριο ανόδου είναι 25%.

4. Η τιμή-στόχος για Alpha Bank τοποθετείται στα 3 ευρώ ανά μετοχή με upside potential της τάξεως του 100% και με δείκτες αποτίμησης αρκετά χαμηλότερους από τον μέσο όρο των ευρωπαϊκών τραπεζών. Η συμμετοχή του DTC/DTA στα εποπτικά κεφάλαια είναι ο χαμηλότερος μεταξύ των τεσσάρων τραπεζών, στο 40%. Για το 2016, ο μέσος πολλαπλασιαστής κερδοφορίας υπολογίζεται σε 12,5 φορές, ενώ ο δείκτης P/ΤBV διαμορφώνεται στις 0,3 φορές, έναντι 0,7 φορές για τον ευρωπαϊκό μέσο όρο.

5. Για τον ΟΠΑΠ, η μερισματική απόδοση ξεπερνά το 8% τόσο για φέτος όσο και για το επόμενο έτος, ωστόσο το περιθώριο ανόδου από τα τρέχοντα επίπεδα εμφανίζεται μικρότερο απ' ό,τι στις άλλες δέκα εταιρείες της λίστας. Με την τιμή να προσεγγίζει τα 7,5 ευρώ και τη μέση - τιμή στόχο να τίθεται στα 8,9 ευρώ, το ανοδικό περιθώριο προσεγγίζει το 20%. Ωστόσο, η αποτίμηση της εταιρείας μπορεί να αλλάξει δραστικά, αν η εγκατάσταση των VLTs εξελιχθεί πιο ομαλά στο μέλλον.

6. Η επιλογή της Motor Oil επίσης αντανακλά την αμυντική προσέγγιση που έχουν για την ελληνική αγορά στο τέλος του 2016 οι αναλυτές. Η τιμή-στόχος τοποθετείται στα 14,3 ευρώ ανά μετοχή με upside potential της τάξεως του 50% και με δείκτες αποτίμησης αρκετά χαμηλότερα από τον μέσο όρο της αγοράς. Για το 2016, ο πολλαπλασιαστής EV/EBITDA υπολογίζεται σε 4,7 φορές και στις 5,3 φορές το 2017. Η ανοδική πορεία του δολαρίου θα επηρεάσει την κάτω γραμμή των αποτελεσμάτων θετικά.

7. Η Μυτιληναίος εμφανίζει από τα υψηλότερα περιθώρια ανόδου έναντι των τιμών-στόχων των αναλυτών, ενώ το discount έναντι του ευρωπαϊκού κλάδου, με δείκτες EV/EBITDA που δεν ξεπερνούν τις 4,5 φορές, είναι ακόμα υψηλό. Η μέση τιμή-στόχος για τη μετοχή είναι τα 5,9 ευρώ και το περιθώριο ανόδου είναι άνω του 50%. Η συμφωνία με τη ΔΕΗ είναι επίσης ιδιαίτερα θετική για τα αποτελέσματα της εταιρείας.

8. Για τη Σαράντης, μετά από ένα ακόμα καλό τρίμηνο αποτελεσμάτων παρά τις δυσμενείς συνθήκες στην εγχώρια αγορά, οι αποδόσεις της εταιρείας ξεπερνούν τις προσδοκίες της αγοράς. Η Σαράντης προσφέρει υψηλή διεθνή έκθεση -πάνω από το 60% των πωλήσεων πραγματοποιείται στην Ανατολική Ευρώπη, με ένα διαφοροποιημένο χαρτοφυλάκιο προϊόντων. Η αποτίμηση της εταιρείας είναι ελκυστική με discount 35% σε σχέση με τις ομοειδείς επιχειρήσεις. Η μέση τιμή-στόχος που προκύπτει είναι τα 11,6 ευρώ ανά μετοχή, ενώ η απόδοση της εταιρείας στο ταμπλό του Χ.Α. στο δωδεκάμηνο είναι 40% και 27% το 2016. Ο βασικός κίνδυνος για την εταιρεία συνδέεται με κάθε πιθανή αναζωπύρωση της κρίσης στην Ελλάδα, αφού το 35% των πωλήσεών της και το 55% των λειτουργικών κερδών, συμπεριλαμβανομένου και της συνεργασίας με την Estee Lauder, προέρχονται από την εγχώρια δραστηριότητά της.

9. Για την Aegean Airlines, το πρώτο εξάμηνο ήταν αρκετά αδύναμο και κατώτερο των προσδοκιών της αγοράς, οπότε τα αποτελέσματα του τρίτου τριμήνου αποκτούν ακόμα μεγαλύτερη σημασία, ενώ και οι τιμές των καυσίμων σε συνδυασμό με την πορεία του δολαρίου παραμένουν ευνοϊκές για την εταιρεία. Ο τίτλος της Aegean Airlines εμφανίζει σημαντικά discount έναντι του ευρωπαϊκού κλάδου, με δείκτες EV/EBITDAR που δεν ξεπερνούν τις 4,5-5 φορές. Η μέση τιμή-στόχος για τη μετοχή είναι τα 10 ευρώ και το περιθώριο ανόδου είναι πάνω από 65%.

10. Για την Τιτάν, οι εκτιμήσεις για την κερδοφορία των επόμενων τριών ετών είναι ιδιαίτερα υψηλές, ενώ οι ΗΠΑ και η Αίγυπτος θα οδηγήσουν την ανάπτυξη το 2016, αν και υπάρχουν αυξημένες ανησυχίες για την αιγυπτιακή οικονομία, ενώ και η ζήτηση στην Ελλάδα θα παραμείνει σε χαμηλά επίπεδα. Με βάση τις τρέχουσες εκτιμήσεις των αναλυτών, ο όμιλος είναι διαπραγματεύσιμος με 7 φορές τα EBITDA του 2017, έκπτωση 9% έναντι του του 10ετούς ιστορικού μέσου όρου.

11. Για τη Eurobank, η μέση τιμή-στόχος τοποθετείται στα 0,77 ευρώ ανά μετοχή με περιθώριο της τάξεως του 55%. Όπως και στην περίπτωση της Alpha, οι τελευταίες εκθέσεις προβλέπουν κέρδη για το 2016 της τάξεως των 100 εκατ. ευρώ κι ο μέσος πολλαπλασιαστής κερδοφορίας το 2016 υπολογίζεται σε 11 φορές, ενώ ο δείκτης P/ΤBV διαμορφώνεται στις 0,20 φορές ή 65% discount έναντι από τον ευρωπαϊκό μέσο όρο.

12. Τέλος, η Fourlis, με τιμή στόχο τα 4,75 ευρώ και περιθώριο ανόδου 25%. Η απόδοση της εταιρείας το 2016 είναι 28% και 54% στο δωδεκάμηνο, ξεπερνώντας την αγορά. Το πρώτο εξάμηνο ήταν ικανοποιητικό, παρά το δυσμενές περιβάλλον. Η ελκυστική αποτίμηση των μετοχών της εταιρείας είναι επίσης στα θετικά χαρακτηριστικά της, αφού είναι διαπραγματεύσιμη με 45% έκπτωση σε σχέση με τις ομοειδείς εταιρείες το 2017 σε όρους EV/EBITDA. Η εταιρεία εμφανίζει προοπτικές ανάπτυξης τόσο από την ανάκαμψη στις δραστηριότητες του ΙΚΕΑ όσο και από τις υψηλές αναπτυξιακές δυνατότητες της αθλητικής δραστηριότητας, σε συνδυασμό με το ικανό μάνατζμεντ της εταιρείας και τη μακροχρόνια παρουσία της στην ελληνική αγορά λιανικής. Οι βασικοί κίνδυνοι που σχετίζονται με την εταιρεία είναι μια αναζωπύρωση της κρίσης στην Ελλάδα και η υψηλή δανειακή θέση του ομίλου.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές