Tο Χρηματιστήριο της Αθήνας ήταν για το 2019 ένα από τα μεγάλα επενδυτικά στοιχήματα –και συνέχισε να αντιμετωπίζεται έτσι και στο ξεκίνημα του 2020, καθώς η οικονομία έδειχνε όλο και περισσότερες θετικές ενδείξεις. Όμως, η έλευση του κορωνοϊού και οι φόβοι για παγκόσμια επιδημία ανέτρεψαν τα δεδομένα στην παγκόσμια οικονομία.

Ειδικά για τις αγορές, ήταν αναμενόμενη η στροφή στα ασφαλή καταφύγια και η αποφυγή κάθε στοιχήματος – όπως το Χ.Α. Έτσι, η ελληνική αγορά υποχώρησε βίαια και αυτή τη στιγμή δείχνει όμηρος αφενός των «ιατρικών» εξελίξεων, αφετέρου της καταγραφής των ζημιών στην παγκόσμια οικονομία. Σε κάθε περίπτωση, τα δεδομένα έχουν αλλάξει και απαιτείται διαφορετική στρατηγική προσέγγιση της αγοράς.

Η εξάπλωση του κορωνοϊού έχει προκαλέσει έντονες ανησυχίες στις χρηματιστηριακές αγορές, άνοδο στην τιμή του χρυσού, αλλά και στροφή στα ομόλογα και στα περιουσιακά στοιχεία που θεωρούνται επενδυτικά καταφύγια, αφού οι ενδείξεις υποδεικνύουν το ξέσπασμα του ιού έχει αυξημένες πιθανότητες να εξελιχθεί σε παγκόσμια πανδημία, παρά το γεγονός ότι ο Παγκόσμιος Οργανισμός Υγείας δηλώνει ότι είναι πολύ νωρίς για να υιοθετηθεί μια τέτοια άποψη και προσέγγιση.

Οι χρηματιστηριακές αγορές είθισται να αντιδρούν βίαια σε τέτοιου είδους κινδύνους και αυτό έχει ως αποτέλεσμα, στην παρούσα φάση, να επαναξιολογούνται και οι τιμές των περιουσιακών στοιχείων συνολικά.

Σε αυτό το κλίμα, το Χρηματιστήριο της Αθήνας βρίσκεται σε μίνι πανικό, ιδίως μετά την έλευση του κορωνοϊού στην Ευρώπη αλλά και στη χώρα μας, ειδικότερα. Αν και η εκδήλωση του ιού ήταν θέμα χρόνου στην Ευρώπη και τη χώρα μας, η πρώτη αντίδραση των μετοχών στην ευρωπαϊκή ήπειρο ήταν πολύ πιο αρνητική από τις αρχικές εκτιμήσεις. Η σφοδρότητα της πτώσης, ωστόσο επηρεάζει, και την αγορά των ΗΠΑ πλέον, αφού ο DJIA έχασε σημαντικό έδαφος.

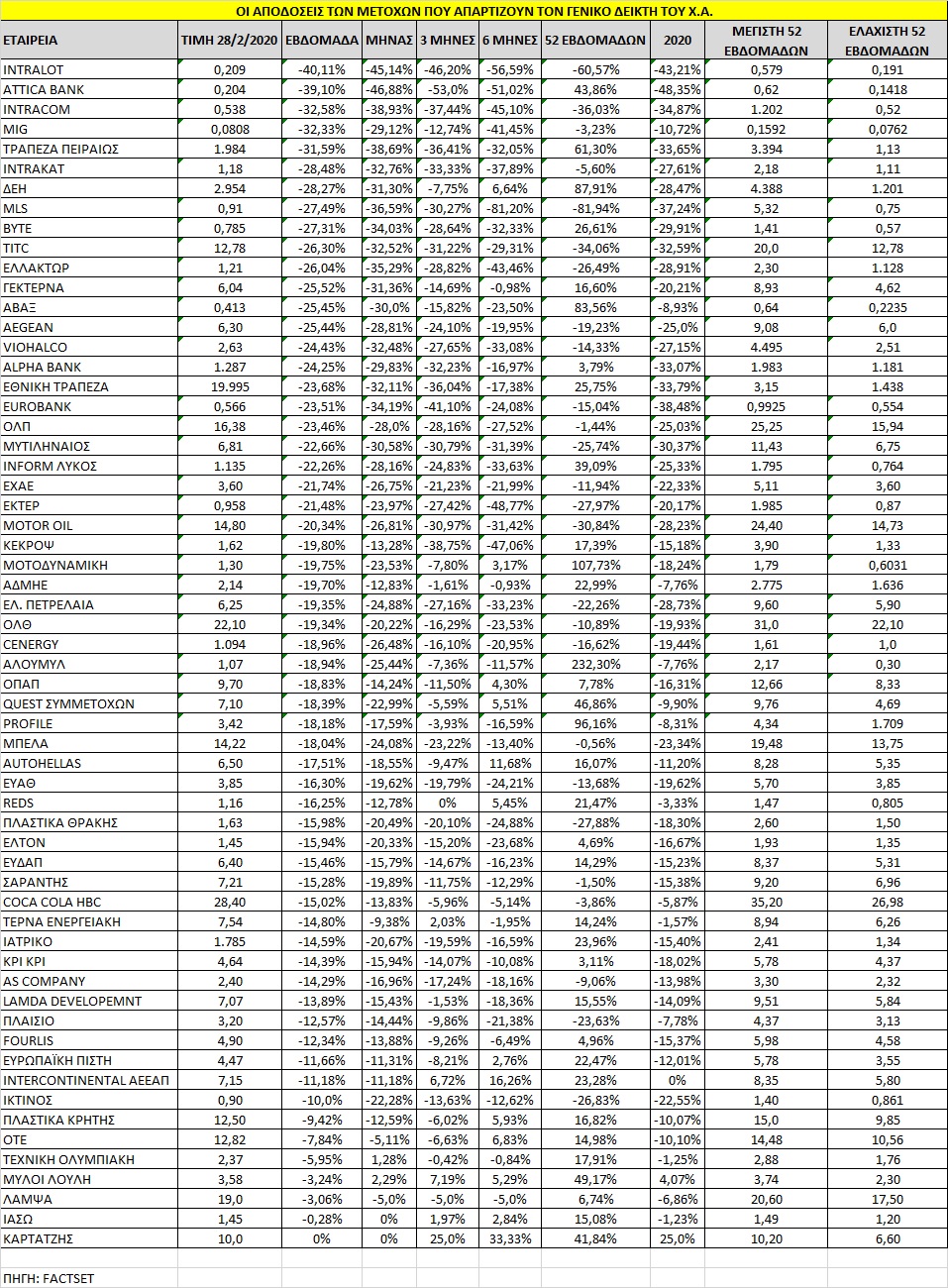

Η αντίδραση στο Χ.Α.

Στην εγχώρια αγορά, οι τελευταίες συνεδριάσεις, με τις πολύ αυξημένες συναλλαγές, δείχνουν ότι οι πηγές συστημικού κινδύνου μπορεί να επιδράσουν καταλυτικά και να ανατρέψουν πολύ γρήγορα το αισιόδοξο αφήγημα που έχει αρχίσει να ξετυλίγεται από το 2019. Από την ένταση των συναλλαγών είναι φανερό ότι υπάρχει αρκετό «θερμό» χρήμα τοποθετημένο μεταξύ των ξένων διαχειριστών που έχουν μετοχικές θέσεις στην Ελλάδα, αφού οι άμεσες πωλήσεις σε όλες τις μετοχές δείχνουν ότι κάποιοι προεξοφλούν ότι η νέα κρίση λόγω του κορωνοϊού βρίσκεται προ των πυλών και θα επηρεάσει σε σημαντικό βαθμό τη χώρα μας.

Η κίνηση στην αγορά των ομολόγων επίσης δείχνει ότι οι επενδυτές έχουν δεύτερες σκέψεις, εξέλιξη ιδιαίτερα ανησυχητική και με εμφανή σημάδια πανικού, αφού το δεκαετές επέστρεψε υψηλότερα του 1%, ξεπερνώντας σε επίπεδα το ιταλικό δεκαετές. Από την άλλη, η πρώτη πιο ψύχραιμη ανάλυση δείχνει ότι μεγάλο ποσοστό των συναλλαγών προέρχεται από εγχώρια χαρτοφυλάκια.

Το ερώτημα

Ο προβληματισμός για την εγχώρια κατάσταση είναι η μεταβολή της ψυχολογίας από τον εφησυχασμό στον πανικό, κατάσταση που θεωρητικά είχε αφήσει πίσω η αγορά μετά το πρόσφατο παρελθόν. Το στοιχείο που δημιουργεί φόβο για την εγχώρια οικονομία είναι οι επενδυτές να αλλάξουν δραστικά την τρέχουσα τιμολόγηση του κινδύνου για τα εγχώρια περιουσιακά στοιχεία, αφού κάτι τέτοιο θα ακυρώσει την ούτως ή άλλως αδύναμη σε εξωτερικά σοκ οικονομική ανάκαμψη που βρίσκεται σε εξέλιξη.

Αν και εφόσον τα σοκ από την εξάπλωση του ιού χτυπήσουν ταυτόχρονα τη ζήτηση, αλλά και την προσφορά μέσω της αλυσίδας εφοδιασμού, η ευρωπαϊκή και παγκόσμια οικονομική δραστηριότητα θα καμφθεί σημαντικά. Αρχικά οι επενδυτές ήταν αισιόδοξοι, όσο ο ιός παρέμενε αποκλειστικά στην Κίνα. Μια πιθανή παγκόσμια εξάπλωση θα αλλάξει επί τα χείρω τις προοπτικές και θα χρειαστεί ισχυρό μείγμα δημοσιονομικών και νομισματικών πολιτικών για τη συγκράτηση των επιπτώσεων στην οικονομία.

Τη δεδομένη χρονική στιγμή, η κατάσταση στην ευρωπαϊκή οικονομία απέχει αρκετά από το να χαρακτηριστεί ως γενικευμένη αβεβαιότητα, η οποία θα χαρακτηριζόταν από κλειστές παραγωγικές μονάδες ή παραγωγή με μειωμένη δυναμικότητα, καραντίνα σε ανθρώπους και περιοχές κ.λπ. Παράλληλα, δεδομένου ότι οι επενδυτές επανεξέτασαν την αρχική τους εκτίμηση για την επίδραση του ιού και τη βίαιη αναπροσαρμογή του κινδύνου, οι αγορές μετοχών πλέον παραμένουν ευάλωτες σε εκτεταμένες και μεγαλύτερες πτώσεις με κάθε ευκαιρία και αφορμή.

Η επίδραση στις μετοχές

Παρόλο που η πτωτική κίνηση ήταν απότομη και γρήγορη, το sell-off δεν έχει μειώσει σε μεγάλο βαθμό τις αποτιμήσεις των μετοχών, οι οποίες εξακολουθούν να διαπραγματεύονται σε υψηλά επίπεδα αποτίμησης. Μετά το πρώτο δείγμα του sell-off, το συμπέρασμα, χωρίς περιστροφές, είναι ότι, αν υπάρξουν φόβοι πανδημίας, μετοχές και αγορές με τα χαρακτηριστικά της ελληνικής θα πουληθούν άμεσα.

Ταυτόχρονα, όμως, και παρότι εξακολουθούν να υπάρχουν κίνδυνοι, οι εγχώριες μετοχές στο σύνολό τους έχουν υποχωρήσει σε αρκετά πιο ελκυστικά επίπεδα από τις 950 μονάδες, περίπου 20% σε γενικό επίπεδο και σε επιμέρους μετοχές ακόμα περισσότερο, στοιχείο που αφήνει ανοιχτή την πόρτα για τοποθετήσεις και στρατηγική «buy the dip». Η αγορά είναι ήδη σε συνθήκες «υπερπώλησης» από τις βίαιες κινήσεις των τιμών τις τελευταίες ημέρες και υπάρχει δυνατότητα για μια διορθωτική ανοδική κίνηση.

Η macro εικόνα

Από την άλλη πλευρά, πάντως, η μακροοικονομική συνθήκη της χώρας παραμένει θετική, αφού η κυβέρνηση έχει σημειώσει πρόοδο στην εφαρμογή συγκεκριμένων μεταρρυθμίσεων και σε ό,τι αφορά την οικονομία υπάρχουν αρκετές θετικές προοπτικές.

Οι πρόσφατες αναθεωρήσεις οικονομικών στοιχείων δείχνουν ότι η οικονομία μπορεί να κινηθεί καλύτερα απ’ όσο προβλέπει η Κομισιόν με αύξηση 2,4% του ΑΕΠ για το 2020, αν και η εκτίμηση για τη χώρα παραμένει στο πάνω όριο. Από την άλλη πλευρά, υπάρχει ανησυχία για τις γεωπολιτικές εξελίξεις και τις εντάσεις στην ευρύτερη περιοχή, καθώς και η υποεκτέλεση του προγράμματος δημοσίων επενδύσεων και το πώς αυτή επηρεάζει την εσωτερική ζήτηση.

Η χώρα πάντως βρίσκεται σε καλύτερες συνθήκες, ακόμα κι αν επιδεινωθεί η κατάσταση λόγω του ιού στο εξωτερικό, αφού η αφετηρία είναι πρωτογενές πλεόνασμα πάνω από το 3,5% για το 2019 και πέμπτη συνεχή χρονιά κοντά στο 4%. Για το 2020, ο δημοσιονομικός χώρος είναι υπαρκτός για νέα μέτρα τόνωσης της εγχώριας οικονομίας καθώς μπορεί να προχωρήσουν και οι περαιτέρω μειώσεις ΕΝΦΙΑ, ο περιορισμός στην εισφορά αλληλεγγύης, όπως και στις ασφαλιστικές εισφορές.

Το βασικό σενάριο

Συνεπώς, η πορεία των τιμών των μετοχών είναι σίγουρο ότι θα συνεχίσει να είναι ιδιαίτερα ευαίσθητη στις ειδήσεις που σχετίζονται με τον ιό, καθώς οι φόβοι και τα κρούσματα στην Ελλάδα είναι πιθανό να αυξηθούν τις επόμενες ημέρες. Σε αυτό το στάδιο δεν μπορεί να αποκλειστούν και άλλα κύματα πωλήσεων υπό το κράτος πανικού και στη λογική κλεισίματος θέσεων στην αγορά.

Το στοιχείο, όμως, που θα αλλάξει δραστικά την κατάσταση στο Χ.Α. είναι η διάδοση του ιού σε όλες τις χώρες που αποτελούν βασικές τουριστικές αγορές για τη χώρα μας. Έτσι, αυτό που αναμένεται στην αγορά είναι μεταβλητότητα, καθώς ο ιός θα εξαπλώνεται και θα αρχίζουν να ανακοινώνονται τα οικονομικά αποτελέσματα για το 2019, αλλά και η πορεία των οικονομιών κατά τους προσεχείς μήνες.