Θετικοί στις προοπτικές ανάκαμψης και ανάπτυξης την περίοδο 2020-2022 είναι η HSBC εκ νέου, για τις μετοχές των ΟΠΑΠ και Jumbo.

Οι ισχυρές δυνατότητες εκτέλεσης και η ενσωματωμένη ανθεκτικότητα στην κρίση οδηγούν σε αναβάθμιση τόσο των συστάσεων των δύο τίτλων όσο και των τιμών -στόχων. Πιο συγκεκριμένα, αναβαθμίζουν την Jumbο και τον ΟΠΑΠ σε συστάσεις αγοράς (από το hold), με τιμές-στόχους 18,50 ευρώ (από 18,00 ευρώ πριν) και 10,50 ευρώ (από 8,00 ευρώ προγενέστερα), αντίστοιχα.

Η βρετανική τράπεζα εκτιμά ότι ο αντίκτυπος του δεύτερου lockdown θα πρέπει να είναι πιο ήπιος από τον πρώτο: η Ελλάδα βρίσκεται σε δεύτερο lockdown μέχρι το τέλος Νοεμβρίου 2020, με λειτουργία μόνο των καταστημάτων τροφίμων και σούπερ μάρκετ, εξηγεί η HSBC. Σε σύγκριση με το πρώτο «κλείδωμα» των 6 εβδομάδων, πιστεύουμε, συνεχίζει η HSBC, ότι o συνολικός αντίκτυπος στις επιχειρήσεις είναι πιθανό να είναι πιο ήπιος καθώς διαρκεί μόνο για 3 εβδομάδες και oι καταναλωτές και οι επιχειρήσεις φαίνεται να είναι καλύτερα προετοιμασμένοι τώρα.

Τα lockdown (τώρα αλλά και μελλοντικά) είναι σίγουρα αρνητικά για τον ΟΠΑΠ και την Jumbο. Ωστόσο, η HSBC εκτιμά θετικά την ανθεκτικότητα που έχουν δείξει αυτές οι εταιρείες μετά το πρώτο lockdown, με καλύτερη από την αναμενόμενη ανάκτηση και εξοικονόμηση κόστους.

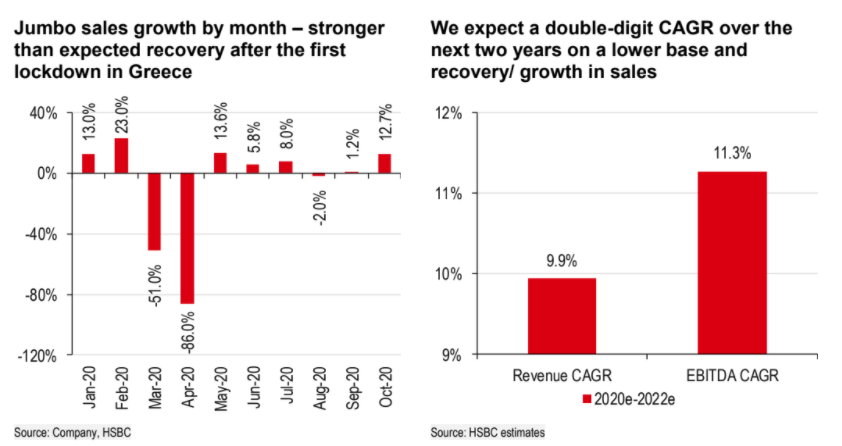

Η Jumbο διατηρεί ισχυρή έλξη για τους καταναλωτές: Η Jumbο μπόρεσε να ανακάμψει γρήγορα, ακόμη και να αυξήσει τις πωλήσεις της μετά τον Μάιο του 2020, χάρη στην αυξημένη ζήτηση των καταναλωτών και τις μοναδικές προτάσεις χαμηλών τιμών. Οι προκλήσεις θα είναι μεγαλύτερες από το τρέχον κλείδωμα στην Ελλάδα (εάν παραταθεί έως τον Δεκέμβριο) στις χριστουγεννιάτικες πωλήσεις, που είναι περίπου το 28% των συνολικών πωλήσεων, ωστόσο είναι πιο θετικοί στις δυνατότητες της Jumbο να επιστρέψει στην πορεία της ανάπτυξης πολύ πιο γρήγορα από τις προηγούμενες εκτιμήσεις τους. Εκτιμάει τώρα η HSBC ετήσιο ρυθμό ανάπτυξης για την περίοδο 2020-2022 των εσόδων περίπου 10% και EBITDA 11%, υποστηριζόμενη από τη χαμηλότερη βάση, την ταχύτερη ανάκαμψη στις πωλήσεις και τα συνεχιζόμενα σχέδια επέκτασης.

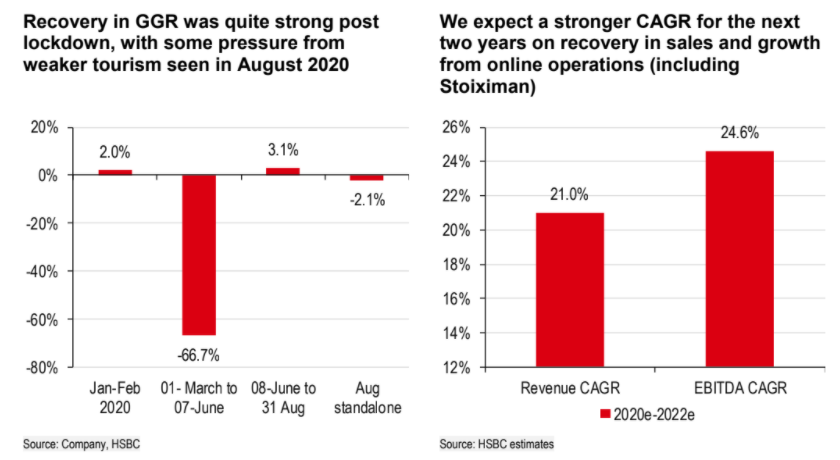

Αναφορικά με τον ΟΠΑΠ, επίσης ανέκαμψε επίσης πολύ έντονα μετά τον Μάιο του 2020, παρά τον περιορισμό του χαμηλότερου αριθμού αθλητικών εκδηλώσεων και ασθενέστερων τουριστικών δραστηριοτήτων στην Ελλάδα. Αναμένει η HSBC ότι οι αρνητικές προοπτικές για τις επιχειρήσεις θα συνεχιστούν βραχυπρόθεσμα, ενώ η ανάκαμψη των αθλητικών εκδηλώσεων και η διαφοροποίηση των δραστηριοτήτων σε ολόκληρη τη διαδικτυακή της επιχείρηση προσφέρουν συγκεκριμένη υποστήριξη. Ο ΟΠΑΠ βρίσκεται στο τελικό στάδιο της απόκτησης του ελέγχου της Stoiximan (ηγέτιδος στο online gaming στην Ελλάδα), το οποίο πιστεύει ότι είναι ο βασικός μοχλός ανάπτυξης μεσοπρόθεσμα και εκτιμάει μέσο ετήσιο ρυθμό ανάπτυξης εσόδων το 2020-2022 περίπου 21% και στα EBITDA 25%, που υποστηρίζεται από την απόκτηση Stoiximan, την ωρίμανση των VLTs (τερματικά βίντεο λοταρίας) και την ανάκαμψη σε παιχνίδια παλαιού τύπου.

Ένα δεύτερο lockdown για τις δύο ελληνικές επιχειρήσεις είναι αρνητικό για το τέταρτο τρίμηνο, ενώ η αβεβαιότητα που σχετίζεται με μελλοντικά lockdowns θα μπορούσε ενδεχομένως να διατηρήσει το πρώτο τρίμηνο του 2021 υπό πίεση, επίσης.

Ωστόσο, συνολικά η HSBC πιστεύει ότι τόσο ο ΟΠΑΠ όσο και η Jumbο είναι καλά προετοιμασμένοι με στρατηγικές για να επιβιώσουν από την κρίση και να ανακάμψουν γρήγορα μετά το lockdown. Κατά την άποψή τους, η ανάπτυξη θα πρέπει να ξεκινήσει το 2021 και τα τρέχοντα επίπεδα αποτίμησης είναι ελκυστικά, λαμβάνοντας υπόψη την περίοδο 2020-2022 με προσδοκίες ανάπτυξης, παρόλο που η οικονομική ανάκαμψη μπορεί να είναι πιο σταδιακή.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία