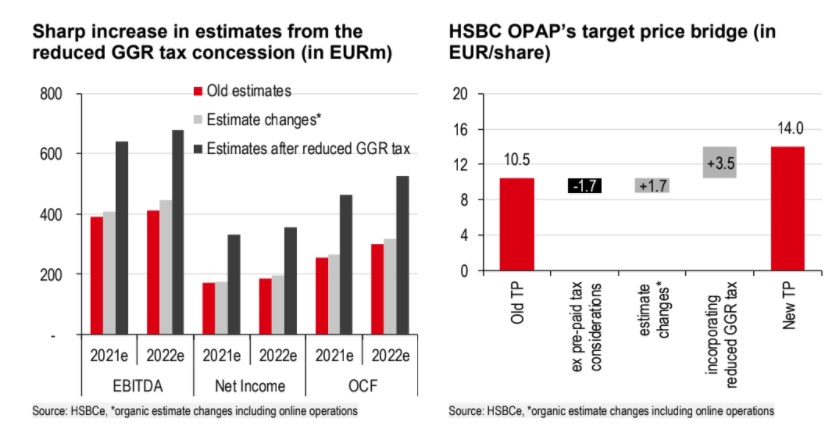

Υψηλά περιθώρια ανόδου για τους τίτλους του ΟΠΑΠ (25,4%) και της Jumbo (34,5%) διαβλέπει η HSBC και συστήνει αγορά για τις μετοχές τους, με τιμές-στόχους 14 ευρώ (από 10,50 ευρώ πριν) και 18,50 ευρώ, αντίστοιχα. Εκτιμά ότι οι δύο εταιρείες βρίσκονται σε θέση να «επιβιώσουν» στις βραχυπρόθεσμες προκλήσεις. Για τη μετοχή της Jumbο, ο εκτιμώμενος δείκτης τιμής προς κέρδη (P/E) για το 2021 διαμορφώνεται στις 11,8 φορές ενώ για τον τίτλο του ΟΠΑΠ στις 11,2 φορές.

Ο τρέχων μήνας θα είναι ένας χαμένος μήνας για το λιανεμπόριο, σύμφωνα με την HSBC, καθώς αναμένει ένα ασθενέστερο πρώτο τρίμηνο, εξαιτίας της εφαρμογής των νέων περιοριστικών μέτρων, της έναρξης των εμβολιασμών και των χαμηλότερων καταναλωτικών δαπανών, διατηρώντας έτσι τις πιέσεις στην αναπτυξιακή προσπάθεια. Εάν, ωστόσο, οι εμβολιασμοί ξεκινήσουν, αναμένεται μια ισχυρότερη ανάκαμψη για το δεύτερο εξάμηνο του 2021, ενώ η ανάκαμψη του τουριστικού κλάδου κατά τους καλοκαιρινούς μήνες θα υποστηρίξει επίσης σε ένα βαθμό τα νοικοκυριά και τα εισοδήματά τους.

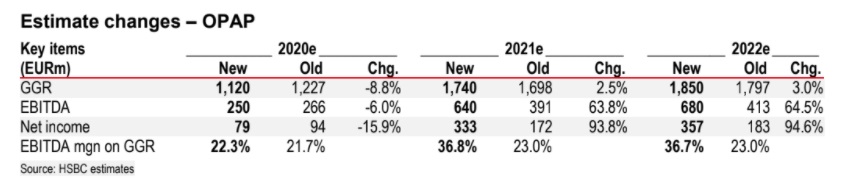

Σε ό,τι αφορά τον ΟΠΑΠ, η βρετανική τράπεζα εκτιμά πως οι προπληρωμένοι φόροι (gross gaming tax), ύψους 1,83 δισ. ευρώ στο τέλος του 2020 για την περίοδο 2020-2030 θα μπορούσαν «ξεκλειδώσουν» πρόσθετη αξία για τη μετοχή. Με τις βελτιωμένες λειτουργικές ταμειακές ροές και το περιορισμένο επενδυτικό πρόγραμμα, η HSBC αναμένει ότι ο ΟΠΑΠ θα μπορούσε να συνεχίσει να παρέχει υψηλή μερισματική απόδοση στους μετόχους.

Η στρατηγική επένδυση του ΟΠΑΠ στην online εταιρεία στοιχηματισμού Stoiximan θα αποτελέσει τον βασικό μοχλό ανάπτυξης για τα επόμενα 3-5 χρόνια, μαζί με τα πρόσθετα οφέλη από την ωρίμανση των VLTs.

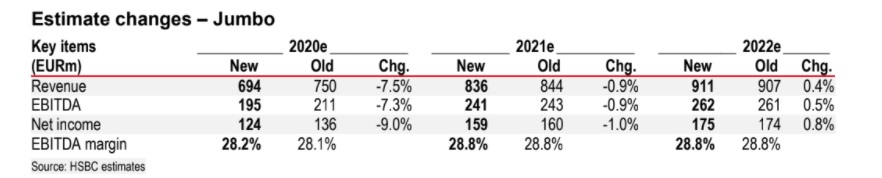

Για την Jumbο, η αξία της έγκειται στην ανθεκτικότητα που έχει επιδείξει επανειλημμένα. Η εισηγμένη κατέγραψε μια ισχυρή ανάκαμψη μετά το τέλος του πρώτου lockdown, δείχνοντας ισχυρή ευελιξία στη διαχείριση του κόστους και του επιπέδου των εμπορευμάτων, διατηρώντας τη ρευστότητά της ανέπαφη με μετρητά 439 εκατ. ευρώ στο τέλος του εννεαμήνου. Σύμφωνα με την HSBC, το πλάνο επέκτασης θα καθυστερήσει και θα επιστρέψει στην πρώτη γραμμή εντός του 2021, κάτι που θα αποτελέσει τον καταλύτη, επιστρέφοντας την εταιρεία στην αναπτυξιακή της δυναμική τα επόμενα χρόνια.

Ωστόσο, το ηλεκτρονικό εμπόριο και η ανάπτυξη του διαδικτυακού καναλιού λείπει από την Jumbο, κάτι που μάλλον αρχίζει να το συνειδητοποιεί η διοίκηση υπό το βάρος του lockdown. Μια επιτάχυνση λοιπόν στον χώρο του ηλεκτρονικού εμπορίου θα μπορούσε να προσφέρει μια περαιτέρω ανοδική κίνηση στις πωλήσεις της, σύμφωνα με την HSBC.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία