Σημαντική εκτιμά ότι θα είναι η ανάκαμψη του ελληνικού τουρισμού σε σχέση με το 2020 η BofA Research αφού οι αφίξεις αναμένεται να κινηθούν τουλάχιστον στο 50% που είχε διαμορφωθεί στο 2019, όταν είχαν ανέλθει στα 31,3 εκατ. επισκέψεις.

Αν και ο τουρισμός θα κινηθεί και φέτος σε χαμηλότερα επίπεδα από την ιστορική δυναμικότητά του, ο επενδυτικός οίκος τονίζει ότι η Ελλάδα θα είναι ανάμεσα στους μεγάλους κερδισμένους στην αναδυόμενη Ευρώπη, Μέση Ανατολή, Αφρική (κατηγορία EEMEA) από την επανεκκίνηση του τουρισμού, μαζί με την Αίγυπτο, τα Ηνωμένα Αραβικά Εμιράτα και την Τουρκία.

Συνεπώς οι δύο από τις πέντε μετοχές τις οποίες επέλεξε η Bank of America για να «ποντάρει» στην ανάκαμψη του τουρισμού είναι οι Eurobank και Jumbo, οι οποίες συμμετέχουν στην πεντάδα των top picks, η οποία περιλαμβάνει επίσης τις Emirates NBD (ΗΑΕ), Coca Cola Icecek (Τουρκία) και Alrosa (Ρωσία).

Οι διμερείς συμφωνίες για την υποδοχή εμβολιασμένων τουριστών (που ήδη έχουν υπογραφεί με το Ισραήλ, ενώ βρίσκονται σε εξέλιξη με το Ηνωμένο Βασίλειο και τη Σερβία) θα στηρίξουν τις τουριστικές εισπράξεις, τονίζει η BofA.

Όπως επισημαίνει η Bank of America, ο ελληνικός τουρισμός δέχθηκε βαρύ πλήγμα από την πανδημία, αφού οι τουριστικές αφίξεις μειώθηκαν πέρυσι κατά 76,5% και οι διανυκτερεύσεις στα καταλύματα σημείωσαν πτώση 72% (οι διανυκτερεύσεις από ξένους μειώθηκαν κατά 77,5% ενώ εκείνες από Έλληνες κατά 48,5%).

Φέτος, ο ελληνικός τουρισμός αναμένεται να ωφεληθεί από την πρόοδο στα προγράμματα εμβολιασμού, το άνοιγμα της οικονομίας καθώς και από την επιστροφή των διασυνοριακών ταξιδιών, αν και η ανάκαμψη θα είναι σταδιακή.

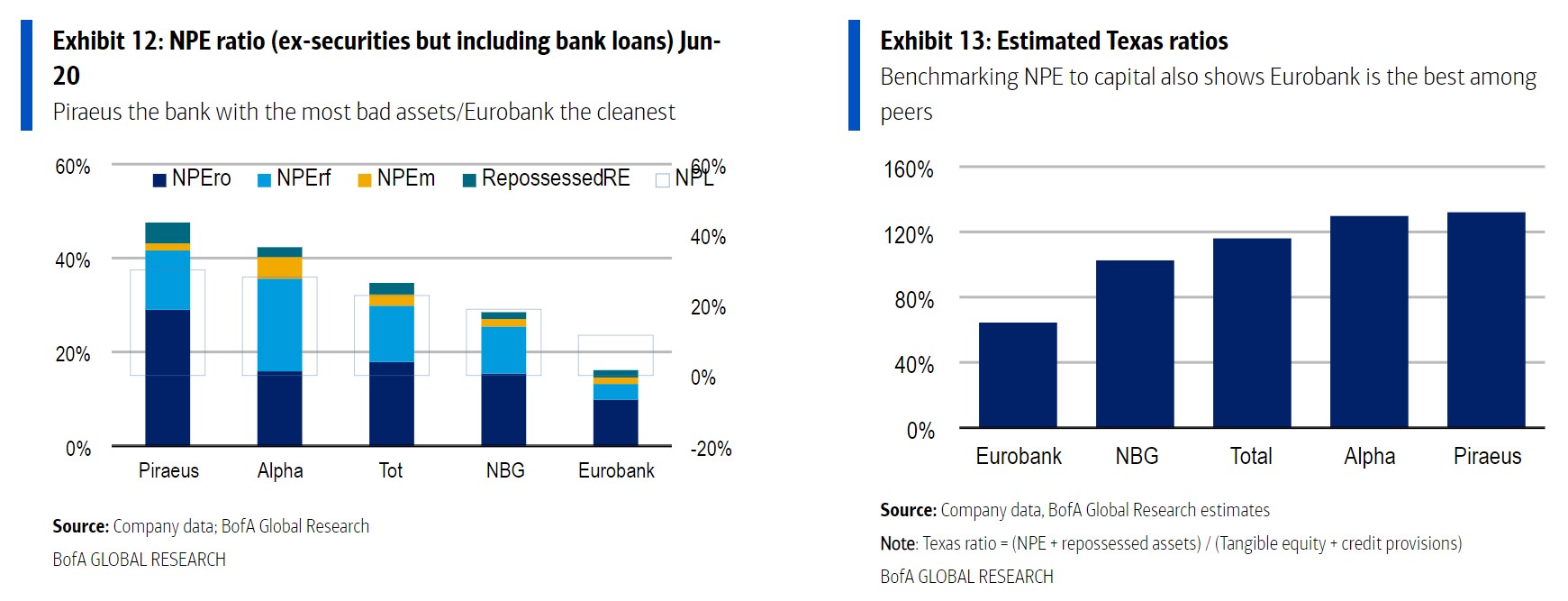

H BofA ξεχωρίζει τον τίτλο της Eurobank με τιμή-στόχο 1 ευρώ ανά μετοχή και σύσταση αγοράς, σημειώνοντας ότι εκτός από το 20% της αγοράς των δανείων και των καταθέσεων που έχει στην Ελλάδα, έχει και τη μεγαλύτερη έκθεση στις ξένες αγορές ανάμεσα στις ελληνικές τράπεζες (περίπου το 19% των δανείων της προέρχεται από το εξωτερικό: 10% στη Βουλγαρία, 5% στην Κύπρο και 3% στη Σερβία).

Με την εξαγορά της Grivalia το 2019, έχει μία επιπλέον πηγή εσόδων, η οποία συνεισφέρει στη δομικά υψηλότερη κερδοφορία της σε σχέση με τους ανταγωνιστές. Η αποφασιστική δράση της Eurobank στο μέτωπο της αντιμετώπισης των κόκκινων δανείων τη φέρνει σε καλύτερη θέση σε σχέση με τους ανταγωνιστές. Η BofA βλέπει περιθώρια ανόδου 44%, αφού τελεί υπό διαπραγμάτευση την ενσώματη καθαρή λογιστική αξία σε 0,4-0,5 φορές.

Η BofA δίνει τιμή-στόχο 20,5 ευρώ ανά μετοχή με σύσταση αγοράς και περιγράφει την Jumbο ως ηγέτιδα στο λιανεμπόριο της Νοτιοανατολικής Ευρώπης, με ισχυρή αναγνωρισιμότητα του brand και όλο και πιο διαφοροποιημένο μείγμα προϊόντων.

Οι αναλυτές εξηγούν ότι η Jumbο προσφέρει στους πελάτες αξία, σταθερή ανάπτυξη νέων καταστημάτων, όπου εντοπίζονται περιθώρια για θετικές εκπλήξεις από την είσοδο σε νέες αγορές, τη διαχείριση του κόστους, η οποία φέρνει υψηλά περιθώρια και διψήφιες αποδόσεις, τον αρνητικό καθαρό δανεισμό και την αυξανόμενη παραγωγή ελεύθερων ταμειακών ροών. Η BofA προσδοκά ισχυρή ανάκαμψη της Jumbο με το άνοιγμα της οικονομίας, αφού οι χαμηλές τιμές της αλυσίδας δουλεύουν καλά σε όλη τη διάρκεια των οικονομικών κύκλων, υπάρχει ισχυρή συσσωρευμένη ζήτηση, ενώ και η ανάκαμψη των τουριστικών ροών θα βοηθήσει.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές