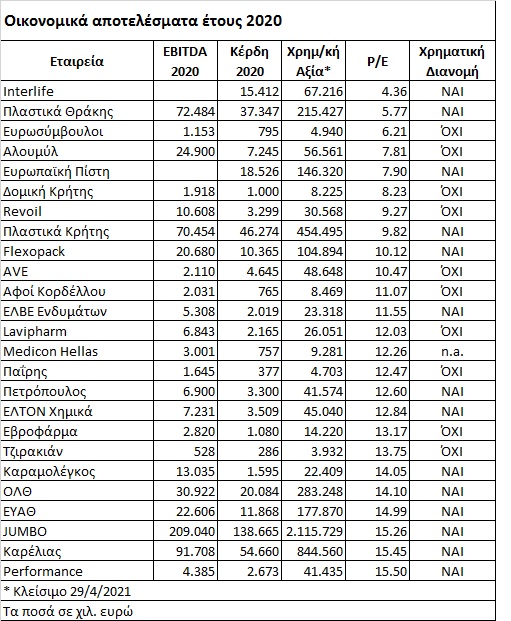

Η σημαντική άνοδος των τιμών των μετοχών από τον Νοέμβριο του 2020 έως σήμερα, σε συνδυασμό με τον επηρεασμό των περσινών οικονομικών αποτελεσμάτων των εισηγμένων εταιρειών από την πανδημία, έχουν ανεβάσει τους δείκτες P/E στο Χρηματιστήριο της Αθήνας.

Έτσι, ο μέσος δείκτης P/E για τις κερδοφόρες εταιρείες βρίσκεται γύρω στο 17-18, ο οποίος όμως πολύ συχνά συνοδεύεται από:

- Τις ανοδικές προοπτικές των εταιρειών κατά τα επόμενα χρόνια, ιδίως ενόψει των υψηλών κοινοτικών κονδυλίων που αναμένεται να εισέλθουν στην εγχώρια οικονομία (για εταιρείες με ανοδικές προοπτικές, δικαιολογείται από την αγορά ένας υψηλότερος δείκτης P/E).

- Από τρέχουσες μερισματικές αποδόσεις, το ύψος των οποίων υπερβαίνει κατά πολύ τα επιτόκια των προθεσμιακών τραπεζικών καταθέσεων.

Ο παρατιθέμενος πίνακας περιλαμβάνει αρκετές εισηγμένες, οι οποίες, με βάση τα καθαρά κέρδη του 2020 και το κλείσιμο τιμών της 29ης Απριλίου, διαπραγματεύονται με P/E αρκετά ελκυστικότερο από τον μέσο όρο του ταμπλό (αναφέρεται επίσης το αν οι συγκεκριμένες εταιρείες προτίθενται να προχωρήσουν φέτος σε χρηματική διανομή προς τους μετόχους τους). Βέβαια, ό,τι λάμπει δεν είναι απαραίτητα χρυσός και το ίδιο συμβαίνει με τους δείκτες P/E.

Για παράδειγμα μεταξύ των εταιρειών που διαπραγματεύονται με χαμηλούς δείκτες P/E, περιλαμβάνονται και ορισμένες των οποίων τα αποτελέσματα του 2020 επηρεάστηκαν από θετικούς έκτακτους και μη επαναλαμβανόμενους παράγοντες (π.χ. AVE, Αλουμύλ, Ευρωσύμβουλοι, Τζιρακιάν).

Τα αποτελέσματα των ασφαλιστικών εταιρειών (στον πίνακα Ευρωπαϊκή Πίστη και Interlife) επηρεάζονται κάθε χρόνο τόσο από τη λειτουργική τους δραστηριότητα όσο και από την πορεία του επενδυτικού τους χαρτοφυλακίου. Είναι λοιπόν αβέβαιο το κατά πόσο οι ασφαλιστικές εταιρείες θα συνεχίσουν κατά τα επόμενα χρόνια σε ένα περιβάλλον μηδενικών-αρνητικών επιτοκίων να σημειώνουν υψηλά κέρδη χαρτοφυλακίου, όταν το μεγαλύτερο τμήμα των τοποθετήσεών τους επικεντρώνεται σε τίτλους σταθερού εισοδήματος (η Ευρωπαϊκή Πίστη έχει πάντως ως φετινό στόχο να αυξήσει τα έσοδά της από επενδύσεις).

Τα Πλαστικά Θράκης βίωσαν πέρυσι μια εκπληκτική χρονιά, πολλαπλασιάζοντας το ύψος της κερδοφορίας τους. Η τόσο μεγάλη αύξηση των κερδών επηρεάστηκε θετικά -μεταξύ άλλων- από τις χαμηλές τιμές των πρώτων υλών, αλλά και από τη μεγάλη ζήτηση για προϊόντα υγειονομικού ενδιαφέροντος. Οι τιμές των πρώτων υλών έχουν ήδη ανεβεί, ενώ η ζήτηση για προϊόντα υγειονομικού ενδιαφέροντος αναμένεται να μειωθεί σε βάθος χρόνου. Ωστόσο, κατά το πρώτο φετινό εξάμηνο, τα αποτελέσματα των Πλαστικών Θράκης παραμένουν εξαιρετικά, με τη διοίκηση να επιμένει πως η τιμή της μετοχής είναι υποτιμημένη.

Τα Πλαστικά Κρήτης, ο Καρέλιας και η Flexopack είναι μεγάλοι παραγωγικοί και εξωστρεφείς όμιλοι, που διαθέτουν ισχυρότατη ρευστότητα (θετικό καθαρό ταμείο) και προχωρούν σε χρηματικές διανομές προς τους μετόχους τους. Σύμφωνα με τους αναλυτές, οι μετοχές των τριών αυτών εισηγμένων εταιρειών «πληρώνουν», διαπραγματευόμενες με χαμηλούς δείκτες P/E, την περιορισμένη εμπορευσιμότητά τους στο ταμπλό του ΧΑ, λόγω του πολύ υψηλού ποσοστού που κατέχουν οι βασικοί τους μέτοχοι (οικογένειες Λεμπιδάκη, Καρέλια και Γκινοσάτη, αντίστοιχα).

Ενδιαφέρον παρουσιάζει η περίπτωση της Π. Πετρόπουλος, που δραστηριοποιείται στην ευρύτερη αγορά των οχημάτων. Η εισηγμένη θα προχωρήσει φέτος στη διανομή μερίσματος 0,10 ευρώ ανά μετοχή και η διοίκησή της προσδοκά μια χρονιά αυξημένων οικονομικών επιδόσεων. Ανάλογη είναι η περίπτωση της ΕΛΤΟΝ Χημικά, η οποία φαίνεται πως φέτος θα ανεβάσει τις επιδόσεις της σε σχέση με την περσινή χρονιά.

Η ΕΛΒΕ Ενδυμάτων καταφέρνει εδώ και χρόνια να συνδυάζει ικανοποιητική κερδοφορία, άριστη ρευστότητα και γενναία μερισματική πολιτική προς τους μετόχους της.

Η Revoil σημείωσε υψηλή κερδοφορία πέρυσι, μειώνοντας περαιτέρω το ύψος του δανεισμού της. Υπάρχει βέβαια η αβεβαιότητα για το μακροπρόθεσμο μέλλον των εταιρειών εμπορίας καυσίμων, ωστόσο η εισηγμένη έχει σχεδιάσει τη δική της στρατηγική, μεταξύ των οποίων και η δραστηριοποίηση στον χώρο των ανανεώσιμων πηγών ενέργειας την επόμενη πενταετία.

Η τόνωση της ζήτησης και η αύξηση της τιμής του χάλυβα οδήγησαν την Αφοί Κορδέλλου σε κερδοφόρο 2020 και έχουν δημιουργήσει τις προϋποθέσεις για ένα πολύ καλό σετ αποτελεσμάτων το πρώτο φετινό εξάμηνο.

Πολλά θα κριθούν από την πορεία των επενδύσεων και της οικοδομικής δραστηριότητας στη χώρα, ενώ στα αξιοσημείωτα είναι οι συχνές ρευστοποιήσεις από μέτοχο που διαθέτει μεγάλο ποσοστό στην εισηγμένη.

Lavipharm, Medicon Hellas και Δομική Κρήτης προέρχονται για διάφορους λόγους (π.χ. η Medicon Hellas, λόγω του κουρέματος των κρατικών ομολόγων μέσα από το πρόγραμμα PSI) από μια μακρά περίοδο σημαντικών προβλημάτων (η πρώτη εξακολουθεί να έχει αρνητικά ίδια κεφάλαια σε ενοποιημένη βάση), ωστόσο έχουν επιστρέψει στην κερδοφορία, πράγμα που αναμένεται να επαναληφθεί και το 2021.

Ζητούμενο στην περίπτωση της Παΐρης αποτελεί το κατά πόσο τα κέρδη του 2020 είναι διατηρήσιμα στο μέλλον ή και το κατά πόσο θα μπορούσαν να αυξηθούν περαιτέρω.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως