Mε τον τίτλο «προοπτικές κερδών, εναντίον αποτιμήσεων» θα μπορούσε να παρουσιαστεί η μάχη που γίνεται αυτό το χρονικό διάστημα στο ταμπλό του Χρηματιστηρίου. Κι αυτό γιατί από τη μια πλευρά προκαλεί... ζάλη η άνοδος των τιμών των μετοχών το τελευταίο εξάμηνο και από την άλλη αντιπαρατίθενται η πολύ καλύτερη πορεία των εταιρικών αποτελεσμάτων σε σχέση με τις αρχικές εκτιμήσεις, αλλά και οι υψηλές προσδοκίες για επενδύσεις που καλλιεργούνται από στελέχη της αγοράς και της οικονομίας.

Προκαλεί εντύπωση, πάντως, η... επιμονή των «ταύρων», δηλαδή αυτών που πιστεύουν ότι μεσο-μακροπρόθεσμα η ελληνική χρηματιστηριακή αγορά μπορεί να δώσει μεγάλες αποδόσεις- τα επιχειρήματά τους, μάλιστα, έχουν αρκετά σταθερή βάση. Βέβαια, και αυτοί τονίζουν ότι οι επιλογές πρέπει να είναι προσεκτικές και να στηρίζονται στις επιδόσεις και τις πραγματικές προοπτικές των εταιρειών.

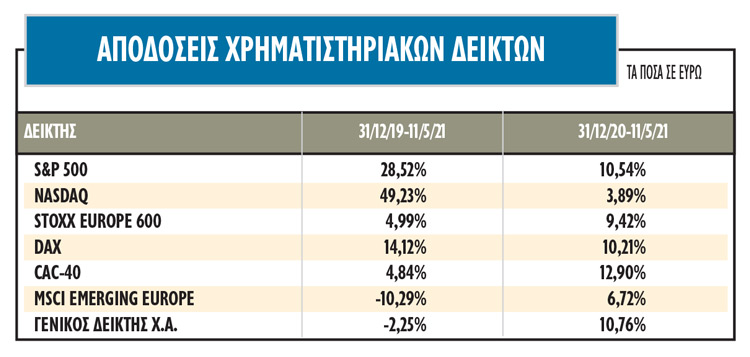

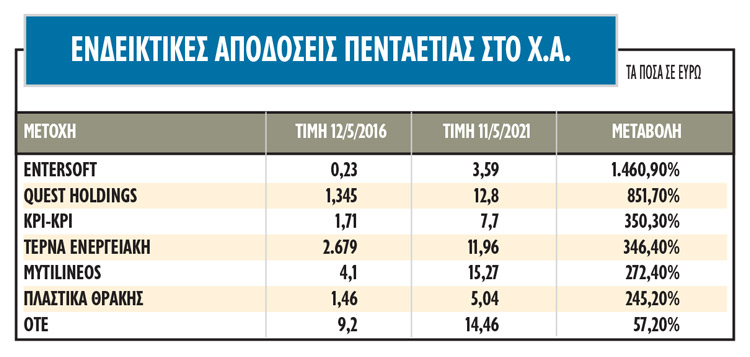

Μπορεί το κλίμα στο Χ.Α. να παραμένει θερμό, πλην όμως όλο και περισσότεροι επενδυτές προβληματίζονται για το μέχρι πού μπορεί να φτάσει η άνοδος των τιμών των μετοχών. Ειδικότερα, κατά το τελευταίο εξάμηνο ο Γενικός Δείκτης έχει καταγράψει άνοδο περί το 36%, ο αντιπροσωπευτικότερος Select 46,3% και ο υψηλής μερισματικής απόδοσης 26,5%! Επιπλέον, τα ποσοστά κερδών που έχουν σημειώσει οι περισσότερες μη τραπεζικές μετοχές είναι πολλαπλάσια κατά την τελευταία πενταετία (βλέπε λ.χ. σχετικό παρατιθέμενο πίνακα με τις αποδόσεις επτά ενδεικτικών τίτλων), πέραν των ενδιάμεσων μερισμάτων που έχουν καρπωθεί οι επενδυτές κατά τη συγκεκριμένη περίοδο. Χαρακτηριστικό είναι το ότι προ πενταετίας περίπου το 30% των μετοχών του Χ.Α. διαπραγματευόταν πάνω από τη λογιστική του αξία, ενώ σήμερα το ποσοστό αυτό έχει περίπου διπλασιαστεί.

«Υπεράνω προσδοκιών»

Απέναντι στο ράλι τιμών του τελευταίου εξαμήνου, οι ταύροι αντιπαραθέτουν την πολύ καλύτερη εικόνα που ήδη άρχισαν να εμφανίζουν φέτος τα εταιρικά αποτελέσματα, η οποία αναμένεται να βελτιωθεί περαιτέρω με τη βελτίωση του δευτέρου τριμήνου (πολύ χαμηλή η βάση σύγκρισης σε σχέση με τη συγκεκριμένη χρονική περίοδο πέρσι).

Χαρακτηριστικά είναι τα όσα δηλώνει διευθύνων σύμβουλος εισηγμένης εταιρείας: «Ούτε και ο πλέον αισιόδοξος άνθρωπος δεν θα μπορούσε να προβλέψει το περασμένο καλοκαίρι το πώς θα μπορούσαν να εξελιχθούν τα πράγματα. Είδαμε για παράδειγμα όχι μόνο να μην ανακόπτονται προϋπάρχοντα projects και εν εξελίξει επενδύσεις κατά τη διάρκεια του δεύτερου lockdown, αλλά επίσης τη ζήτηση από το εξωτερικό να αυξάνεται, την οικοδομική δραστηριότητα να ενισχύεται και πολλούς πελάτες μας να ανεβάζουν τις παραγγελίες τους. Και όλα αυτά, μέσα σε ένα περιβάλλον αυξημένων τιμών. Ποιος περίμενε να συμβούν αυτά εν μέσω πανδημίας;

Θεωρώ ότι πολλοί επιχειρηματικοί όμιλοι και πολλά funds προβλέπουν διεθνώς μια σημαντική τόνωση της παγκόσμιας ζήτησης στη μετα-Covid εποχή και σπεύδουν από τώρα, μέσα από επιθετικές κινήσεις (π.χ. επενδύσεις, αύξηση αποθεμάτων, επεκτάσεις δραστηριοτήτων) να εκμεταλλευθούν τις ευκαιρίες που θα προκύψουν. Μια τέτοια διαδικασία βάζει την οικονομία σε τροχιά ανάπτυξης, στην οποία αναμένεται να επιδράσουν καταλυτικά τόσο οι πολύ αυξημένες καταθέσεις των νοικοκυριών κατά το τελευταίο 14μηνο όσο και το περιβάλλον των μηδενικών ή και αρνητικών καταθετικών επιτοκίων. Ειδικότερα, για την Ελλάδα, υπάρχουν και οι αναμενόμενοι πόροι του Ταμείου Ανάκαμψης, οι οποίοι είναι ικανοί να δώσουν μια νέα δυναμική στην οικονομία.

Επίσης, καλλιεργούνται ιδιαίτερα θετικές προσδοκίες σχετικά με επενδύσεις που αναμένεται να έρθουν στη χώρα κατά τα επόμενα χρόνια. Τραπεζίτες, fund managers, επιχειρηματίες, πολιτικοί και σύμβουλοι αναφέρονται σε μπαράζ δισ. ευρώ εισροών στη χώρα. Αν κάποιος πιστέψει έστω και τα μισά από αυτά που ακούγονται, τότε αναλογίζεται το ποιες εισηγμένες εταιρείες θα μπορούσαν να ωφεληθούν από τις μελλοντικές αυτές επενδύσεις, παίρνει τα κομπιουτεράκι στο χέρι του και αρχίζει να υπολογίζει πιθανό growth για τις εταιρείες που τον ενδιαφέρουν. Ωστόσο, θα εξελιχθούν τα πράγματα τόσο καλά όσο ακούγεται»;

Η εικόνα στις εισηγμένες

Σ’ αυτό το περιβάλλον, χρηματιστηριακοί παράγοντες δεν κρύβουν την αισιοδοξία τους για τη μελλοντική πορεία πολλών δεκάδων εισηγμένων εταιρειών: «Πρόκειται για επιχειρήσεις που προέρχονται από μια δωδεκαετή περίοδο μεγάλων δυσκολιών και κατάφεραν να ανταπεξέλθουν απέναντι σε μεγάλες προκλήσεις. Έχουν μάθει να λειτουργούν αποδοτικά ακόμη και σε περιόδους ύφεσης και τώρα έχουν μεγάλα περιθώρια ανάκαμψης σε περίπτωση που δουν τη ζήτηση στην οικονομία να ανεβαίνει. Όσο κι αν δούμε στο πρώτο φετινό εξάμηνο ποσοστά αύξησης κερδών που ενδεχομένως να μην είναι διατηρήσιμα στο μέλλον, το βασικό σενάριο θέλει την επόμενη τριετία με μέση ετήσια αύξηση του ΑΕΠ στο 4% και με διψήφια ετήσια ποσοστά ανόδου των εταιρικών κερδών. Τα ποσοστά αύξησης των κερδών πολύ πιθανόν να εξελιχθούν ακόμη καλύτερα για κλάδους που θα ενισχυθούν από κονδύλια του Ταμείου Ανάκαμψης, όπως για παράδειγμα αυτός της πληροφορικής.

Το καλό επίσης για το Χ.Α. είναι πως στις περισσότερες περιπτώσεις μιλάμε για απαιτητικά μεν P/E με βάση τα κέρδη του 2020 (με σαφώς ανοδικές προοπτικές αύξησης των εταιρικών κερδών κατά τα επόμενα χρόνια), χωρίς όμως αυτά να έχουν ξεφύγει και να παραπέμπουν σε τιμές μετοχών του εξωτερικού που ζαλίζουν με τις αποτιμήσεις τους.

Από την άλλη πλευρά, οι επενδυτές θα πρέπει να είναι συνετοί στις επιλογές τους. Έχουμε δει πολλές φορές κατά το παρελθόν το βασικό σενάριο για την οικονομία και το Χ.Α. να μην επιβεβαιώνονται στην πράξη, οπότε θα πρέπει να χτίσουμε ένα χαρτοφυλάκιο προετοιμασμένοι και για την περίπτωση που κάτι δεν πάει καλά.

Επίσης, δεν θα πρέπει να ανυπομονούμε για άνοδο στο ταμπλό σε καθημερινή βάση, αλλά αντίθετα να έχουμε υπομονή και σύνεση. Ακόμη και μια χρηματιστηριακή άνοδος μπορεί να συνοδεύεται από ενδιάμεσες διορθώσεις τιμών (πότε με αφορμή μια πτώση τιμών στις αγορές του εξωτερικού και πότε όχι), ιδίως όταν κατά το τελευταίο εξάμηνο έχει προηγηθεί ένα γερό ράλι στο ταμπλό του Χ.Α. και των ξένων αγορών. Πρέπει πάντα να είναι πολύ προσεκτικοί στο ποιες μετοχές επιλέγουμε και σε ποιες τιμές τις αγοράζουμε».

Τι δείχνουν τα τρίμηνα

Τι δείχνουν τα τρίμηνα

Η προαναφερόμενη θετική εικόνα του τελευταίου εξαμήνου αποτυπώνεται και στην πορεία των οικονομικών επιδόσεων των εισηγμένων εταιρειών στο α' τρίμηνο του 2021, καθώς με βάση τις μέχρι τώρα ανακοινώσεις:

- O OTE σημείωσε μείωση εσόδων κατά 1,2% (από τα 797,3 στα 787,9 εκατ. ευρώ) και αύξηση καθαρών κερδών -από τα 96,6 στα 101,4 εκατ. ευρώ.

- Η Mytilineos προσέγγισε τις περσινές οικονομικές της επιδόσεις (κύκλος εργασιών 524 εκατ. και καθαρά κέρδη 37 εκατ. ευρώ), προδιαγράφοντας μια πολύ καλή φετινή οικονομική χρήση.

- Η Coca Cola HBC ανακοίνωσε αύξηση πωλήσεων κατά 2,7% σε ουδέτερη νομισματική βάση.

- Η Cenergy αύξησε τις πωλήσεις της κατά 4% και υπερδιπλασίασε την καθαρή της κερδοφορία (από το 1,996 στα 4,623 εκατ. ευρώ) βοηθούμενη και από την άνοδο των τιμών των μετάλλων (κέρδη από αποτίμηση αποθεμάτων).

- Ο όμιλος Τιτάν εμφάνισε EBITDA 56.1 εκατ., με κέρδη 15,3 εκατ. ευρώ έναντι ζημιών 15,8 εκατ. κατά την αντίστοιχη περσινή περίοδο.

- H Sarantis ανέβασε τις ενοποιημένες πωλήσεις της κατά 2%, το EBITDA κατά 38,5% (στα 13,63 εκατ. ευρώ) και τα κέρδη προ φόρων και τόκων κατά 53,2% (στα 10,43 εκατ. ευρώ).

- Η Jumbo αύξησε τις πωλήσεις της στο πρώτο φετινό τετράμηνο κατά 24% σε σύγκριση με την αντίστοιχη περίοδο του 2020.

- Τα Πλαστικά Θράκης ανέβασαν τις πωλήσεις τους από τα 74 στα 111,4 εκατ. ευρώ και τα καθαρά τους κέρδη από τα 3,41 στα 24,39 εκατ. ευρώ (+615%).

- Ο όμιλος Autohellas εμφάνισε στο πρώτο τέταρτο της χρονιάς αύξηση εσόδων κατά 12,7% (στα 128,76 εκατ. ευρώ), EBITDA 32,55 εκατ. ευρώ (+18,8%) και καθαρά κέρδη 4,475 εκατ. έναντι ζημίας 1,1 εκατ. ευρώ.

- Στον χώρο της πληροφορικής, η Entersoft αύξησε τις πωλήσεις της από τα 4,19 στα 6,375 εκατ. και τα προ φόρων κέρδη της από το 1,22 στα 2,592 εκατ. ευρώ!

- H διοίκηση της Πλαίσιο ανακοίνωσε διψήφια αύξηση πωλήσεων κατά το πρώτο τρίμηνο της χρονιάς.

- H Π. Πετρόπουλος (ευρύτερη αγορά οχημάτων) ανέβασε στο πρώτο φετινό τρίμηνο τις πωλήσεις της από τα 21,6 στα 29 εκατ. ευρώ και τα καθαρά της κέρδη από τις 200.000 στο 1,8 εκατ. ευρώ, καθώς ανοδική ζήτηση παρατηρείται φέτος σε όλες τις υποαγορές στις οποίες δραστηριοποιείται.

- Ανάλογη πορεία σημείωσε και η Ικτίνος Μάρμαρα (ενοποιημένο EBITDA από το 1,5 στα 3,3 εκατ. ευρώ και προ φόρων κέρδη από τις 300.000 στο 1,9 εκατ. ευρώ στο πρώτο φετινό τρίμηνο).

- Η Παπουτσάνης συνέχισε και κατά το πρώτο τέταρτο του 2021 την ανοδική πορεία των τελευταίων ετών, ανεβάζοντας τις πωλήσεις της από τα 8,06 στα 10,29 εκατ. ευρώ και τα καθαρά της κέρδη από τις 470.000 στις 540.000 ευρώ.

- H Βιοκαρπέτ (κλάδος διέλασης αλουμινίου) ανέβασε κατά 38% τις πωλήσεις του πρώτου φετινού τριμήνου.

- Μετά από μια χρονιά εγγραφής μεγάλων απομειώσεων, καλύτερα ξεκίνησε το πρώτο φετινό τρίμηνο για την Interwood-Ξυλεμπορία. Ειδικότερα, σύμφωνα με τη διοίκηση της εισηγμένης, οι πωλήσεις εμφανίζονται ανοδικές, το EBITDA αυξημένο κατά 89% (στις 804.000 ευρώ) και τα κέρδη ανεβασμένα κατά 15% (στα 427.000 ευρώ). Αν η τάση αυτή συνεχιστεί και για το υπόλοιπο της χρήσης, εκτιμάται ότι τα κέρδη προ φόρων θα υπερβούν τα 2 εκατ. ευρώ, καταλήγει η διοίκηση της εισηγμένης.

- Η Κλουκίνας-Λάππας ανακοίνωσε αύξηση πωλήσεων 31% στο α’ φετινό τετράμηνο.