Κεφαλαιακά κέρδη και ετήσιες αποδόσεις σαφώς υψηλότερες από αυτές των προθεσμιακών τραπεζικών καταθέσεων είναι τα στοιχεία που χαρακτηρίζουν την πλειονότητα των ελληνικών εταιρικών ομολόγων, τόσο αυτών που διαπραγματεύονται στο Χρηματιστήριο της Αθήνας (ονομαστική αξία 1.000 ευρώ, άρα μεγαλύτερη ευχέρεια συμμετοχής των μικρών επενδυτών), όσο και εκείνων που έχουν εκδοθεί σε αγορές του εξωτερικού.

Αν και κάθε περίπτωση ομολόγου έχει τα δικά της ξεχωριστά χαρακτηριστικά (π.χ. κεφαλαιακή διάρθρωση εταιρείας, βαθμός επηρεασμού από την πανδημία, μελλοντικές προοπτικές εργασιών, επιμέρους κίνδυνοι της συγκεκριμένης επιχειρηματικής δραστηριότητας, δυνατότητα και όροι πρόωρης αποπληρωμής), σε γενικές γραμμές τα κεφαλαιακά κέρδη των επενδυτών οφείλονται στην τόσο μεγάλη υποχώρηση των διεθνών επιτοκίων που σημειώθηκε κατά τα τελευταία χρόνια, καθώς και στη στάση της Ευρωπαϊκής Κεντρικής Τράπεζας να στηρίζει -από το ξέσπασμα της πανδημίας έως σήμερα- με παρεμβάσεις τα ελληνικά κρατικά χρεόγραφα, διατηρώντας τα yields των συγκεκριμένων τίτλων σε ιστορικά χαμηλά επίπεδα.

Ενδιαφέρον επίσης παρουσιάζει ότι ακόμη και στις εκδόσεις που έλαβαν χώρα κατά την τελευταία διετία και συνοδεύτηκαν κατά κανόνα από χαμηλότερα «κουπόνια» και μεγαλύτερες χρονικές διάρκειες (συνήθως επταετείς):

- Οι τρέχουσες τιμές τους είτε υπερβαίνουν σήμερα το «100» είτε βρίσκονται πολύ κοντά σε αυτό.

- Οι αποδόσεις τους εξακολουθούν να είναι υψηλότερες των δεκαετών κρατικών yields (0,7%-0,8%) και πολύ περισσότερο των επιτοκίων που προσφέρουν οι συστημικές τράπεζες στις προθεσμιακές καταθέσεις (κάτω από το 0,05%).

Ο συνδυασμός χαμηλού κουπονιού και μεγάλης διάρκειας αυξάνει τον κίνδυνο για τους ομολογιούχους, ωστόσο το τελευταίο χρονικό διάστημα θετικά επηρέασε την εγχώρια αγορά ομολόγων η δήλωση της Ευρωπαϊκής Κεντρικής Τράπεζας ότι όχι μόνο θα συνεχίσει την πολιτική της αυξημένης ρευστότητας και των χαμηλών επιτοκίων, αλλά και ότι θα βρει τρόπους προκειμένου η Ελλάδα να μη βγει από το καθεστώς στήριξης των κρατικών ομολόγων, μέχρις ότου η χώρα αποκτήσει ικανοποιητικό βαθμό επενδυτικής αξιολόγησης.

Ο συνδυασμός αυτών αυξάνει δραστικά τις πιθανότητες για διατήρηση των ευρωπαϊκών (και των ελληνικών) επιτοκίων σε πολύ χαμηλά επίπεδα τουλάχιστον για μια ακόμη διετία, περιορίζοντας έτσι σημαντικά το επιτοκιακό ρίσκο των ομολόγων (και τις πιθανές ζημίες των ομολογιούχων) που λήγουν σε δύο έως επτά χρόνια από σήμερα (υπήρχε ο φόβος ότι τα επιτόκια θα μπορούσαν να ξεκινήσουν σύντομα την ανοδική τους πορεία, ιδίως μετά το ράλι που έχει σημειωθεί φέτος στις τιμές των εμπορευμάτων).

Επιπλέον, όσο περισσότερο ανοδικές καθίστανται οι προβλέψεις για την πορεία της ελληνικής οικονομίας τα επόμενα χρόνια, τόσο θετικότερα επηρεάζονται και οι τιμές πολλών εταιρικών ομολόγων (μειώνεται ο κίνδυνος χρεοκοπίας, default risk), όταν όλοι οι άλλοι παράγοντες διατηρούνται σταθεροί.

Ενδεικτικές περιπτώσεις

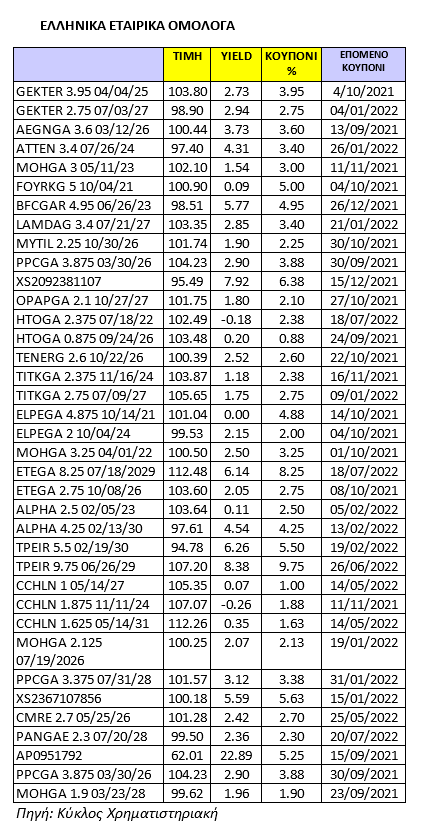

Με βάση τα στοιχεία της Κύκλος Χρηματιστηριακή (χθεσινές τιμές κατά τη διάρκεια της συνεδρίασης, βλέπε στοιχεία παρατιθέμενου πίνακα), ενδεικτικά είναι τα προσφερόμενα yields σε εκδόσεις της τελευταίας διετίας που διαπραγματεύονται στο Χρηματιστήριο: Lamda Development 2,85%, Μυτιληναίος 1,90%, ΟΠΑΠ 1,80%, Motor Oil 1,96%, Costamare 2,42%, Prodea ΑΕΕΑΠ 2,46%, ΓΕΚ ΤΕΡΝΑ 2,94%.

Επίσης, ενδεικτικά yields εκδόσεων που έλαβαν χώρα στο εξωτερικό είναι το 1,75% της Τιτάν (λήξη 2027), το 0,20% του ΟΤΕ (λήξη 2026), το 2,15% των Ελληνικών Πετρελαίων (λήξη 2024), ενώ υψηλότερες είναι οι αποδόσεις που προσφέρουν οι ομολογιακές εκδόσεις των τραπεζών.