Σε ιδιαίτερα δυσχερή θέση βρίσκονται οι επενδυτές σε Ελλάδα και εξωτερικό, καθώς καλούνται να λάβουν αποφάσεις σε συνθήκες έντονης αβεβαιότητας, χωρίς ουσιαστικά να μπορούν να βρουν λύσεις έτσι ώστε να αποφύγουν τον κίνδυνο.

Σε αντίθεση με τις κρίσεις του παρελθόντος, όπου οι επενδυτές μείωναν τις μετοχικές θέσεις και κατευθύνονταν προς τα «ασφαλή» ομόλογα ή τις «σίγουρες» καταθέσεις, αυτή την περίοδο βλέπουν το περιβάλλον στα χρηματιστήρια να είναι καθοδικό και τις πραγματικές αποδόσεις σε ομόλογα και καταθέσεις να κινούνται σε σαφώς αρνητικά επίπεδα λόγω των υψηλών πληθωριστικών πιέσεων.

Ειδικότερα στο ελληνικό Χρηματιστήριο, βλέπουμε τις τιμές των μετοχών να προεξοφλούν πολύ χειρότερες εξελίξεις τους επόμενους μήνες για την ελληνική (και τη διεθνή) οικονομία, αγνοώντας τόσο τους ελκυστικούς δείκτες με βάση τα εταιρικά αποτελέσματα του 2021, όσο και τις προσδοκίες που διαμορφώνονται μέσα από την προβλεπόμενη εισροή των κονδυλίων του Ταμείου Ανάκαμψης.

Είναι, όμως, τόσο αρνητικές οι προοπτικές;

Χρηματιστηριακοί κύκλοι θεωρούν πως δεν θα πρέπει να επικρατήσει πανικός, ελπίζοντας πως οι ηγέτες της Δύσης θα αντιμετωπίσουν την κατάσταση μέσα από αποφάσεις που θα αμβλύνουν τις επιπτώσεις του πολέμου και, ως συνέπεια αυτού, η ελληνική οικονομία θα κλείσει το 2022 με ικανοποιητικό ρυθμό ανάπτυξης και οι εισηγμένες με νέα βελτίωση στις οικονομικές τους επιδόσεις.

Με βάση το ρεπορτάζ, παράγοντες της αγοράς προχωρούν σε τρεις βασικές διαπιστώσεις.

1. Κοινή εκτίμηση αποτελεί το ότι με βάση τα εταιρικά αποτελέσματα του 2021 δεκάδες εισηγμένες εταιρείες του Χ.Α. διαπραγματεύονται με ελκυστικούς χρηματιστηριακούς δείκτες. Μεταξύ πολλών παραδειγμάτων, θα μπορούσαμε ενδεικτικά να αναφερθούμε σε σειρά μονοψήφιων P/E (π.χ. Ελληνικά Πετρέλαια, Πλαστικά Κρήτης, ΕΛΤΟΝ Χημικά, Π. Πετρόπουλος, Euroxx), σε υψηλές μερισματικές αποδόσεις (π.χ. με βάση το κλείσιμο της 2/3, 5,9% στα Ελληνικά Πετρέλαια, 4% στην Τράπεζα της Ελλάδος, πάνω από 6% στον ΟΤΕ αν συνυπολογιστούν και οι αγορές ιδίων τίτλων, ΕΥΔΑΠ, ΟΛΘ, ΑΔΜΗΕ) ή ακόμη και σε ελκυστικούς συντελεστές τίτλων που παρουσιάζουν αναπτυξιακή δυναμική (π.χ. Mytilineos με P/E 12,5 και μερισματική απόδοση 3%, όταν έχει μοιράσει μόνο το 37% των καθαρών κερδών του).

Πέραν όμως αυτών, ακόμη και στις μετοχές πληροφορικής οι οποίες διακρίνονταν για τα πολύ υψηλά P/E, έχουμε δει ότι οι συγκεκριμένοι δείκτες καθίστανται σαφώς ελκυστικότεροι όταν ανακοινώνονται τα πολύ αυξημένα εταιρικά κέρδη του 2021.

2. Με βάση τις εκτιμήσεις των παραγόντων της αγοράς, το πρώτο φετινό δίμηνο κινήθηκε αρκετά ικανοποιητικά σε ό,τι αφορά την πορεία της εγχώριας ζήτησης και της κερδοφορίας των εισηγμένων εταιρειών, παρότι η εκτίναξη του ενεργειακού κόστους και η εμφάνιση σημαντικών πληθωριστικών πιέσεων έχει γίνει πλέον αισθητή στα οικονομικά των νοικοκυριών σε Ελλάδα και εξωτερικό. Έτσι, ο πρόεδρος της Quest Holdings Θεόδωρος Φέσσας αναφέρθηκε σε μια ικανοποιητική οικονομική πορεία του ομίλου κατά το πρώτο δίμηνο, ενώ ανάλογα μηνύματα έρχονται από τους χώρους της πληροφορικής, της ιδιωτικής υγείας, της οικοδομής, αλλά και των εξαγωγών, καθώς η ζήτηση από το εξωτερικό διατηρήθηκε σε υψηλά επίπεδα.

Συνολικά, ακόμη κι αν σε ορισμένους κλάδους τα περιθώρια κέρδους βρίσκονται αρκετά χαμηλότερα από τα περσινά ρεκόρ, η μέχρι τώρα πορεία εμφανίζεται αρκετά καλή και κυρίως πολλά υποσχόμενη σε περίπτωση που η απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης γίνει απρόσκοπτα. Τα στοιχεία του ρεπορτάζ έρχεται να επιβεβαιώσει και ο δείκτης Οικονομικού Κλίματος του ΙΟΒΕ, ο οποίος τον Φεβρουάριο διαμορφώθηκε στις 114 μονάδες, δηλαδή κοντά στα υψηλότερα επίπεδα της τελευταίας εικοσαετίας.

3. Το κυρίως ζητούμενο είναι το πόσο αρνητικά θα επηρεάσει την οικονομία και τις εισηγμένες του Χ.Α. ο πόλεμος στην Ουκρανία και οι εξελίξεις που θα ακολουθήσουν. Το πρώτο πράγμα που θα πρέπει να τονιστεί είναι υπάρχει σχετικά μικρή ελληνική έκθεση στις δύο αυτές χώρες. Ενδεικτικό είναι ότι οι ελληνικές εξαγωγές το 2021 προς την Ουκρανία ανήλθαν σε 338,6 εκατ. ευρώ και προς τη Ρωσία στα 206,6 εκατ. όταν οι αντίστοιχες προς τις χώρες της Ευρωπαϊκής Ένωσης ήταν 21,43 δισ. ευρώ. Επίσης, οι Ρώσοι τουρίστες δεν υπερβαίνουν το 2%-3% των ξένων επισκεπτών στην Ελλάδα.

Σε επίπεδο εισηγμένων εταιρειών, αξιοσημείωτη έκθεση Ρωσία και Ουκρανία έχουν όμιλοι όπως π.χ. η Coca-Cola 3E, ο Sarantis, η Frigoglass και δευτερευόντως τα Πλαστικά Κρήτης και η ΕΛΤΟΝ Χημικά, ενώ προβλήματα θα αντιμετωπίσουν και οι αλευροβιομηχανίες (Λούλης, Μύλοι Κεπενού, Σαραντόπουλος) καθώς εισάγουν από τις χώρες αυτές σημαντικές ποσότητες πρώτων υλών.

Εμμεσες οι επιπτώσεις

Ως αποτέλεσμα των παραπάνω, προκύπτει ότι οι επιπτώσεις στην ελληνική οικονομία θα είναι κυρίως έμμεσες και θα προέρχονται από ένα ενδεχόμενο μεγαλύτερο πληθωριστικό κύμα, το οποίο θα πλήξει περαιτέρω το διαθέσιμο εισόδημα των νοικοκυριών στην Ευρώπη (άρα και την κατανάλωση), θα επιδράσει αρνητικά στον τουρισμό και θα αναβάλει αρκετά επενδυτικά σχέδια που ήταν προγραμματισμένα για φέτος, κυρίως εξαιτίας της μεγάλης αύξησης που παρατηρείται στο κόστος κατασκευής (πρώτες ύλες, ενεργειακό και μεταφορικό κόστος).

Για τον λόγο αυτό άλλωστε, βλέπουμε ότι πέραν από μία ή δύο περιπτώσεις συγκεκριμένων μετοχών (Coca-Cola HBC και Sarantis), η πτώση έχει πάρει γενικευμένο χαρακτήρα και μάλιστα βαριές απώλειες έχουν καταγράψει τίτλοι κλάδων που δεν σχετίζονται με τις δύο αυτές χώρες, όπως για παράδειγμα οι τράπεζες (δόθηκε σε ορισμένους η ευκαιρία ρευστοποίησης κερδών των τελευταίων 15 μηνών) και η ΔΕΗ.

Το μεγάλο πρόβλημα των αγορών στις μέρες μας είναι ότι κανείς δεν μπορεί να προβλέψει με ασφάλεια -και η ανασφάλεια με τη σειρά της οδηγεί σε αναβολές για εξαγορές και επενδύσεις- το πόσο έντονες θα είναι οι συγκεκριμένες επιπτώσεις, καθώς αυτές θα εξαρτηθούν σε μεγάλο βαθμό: α) Από την έκβαση των εξελίξεων στο ουκρανικό μέτωπο και τη χρονική διάρκεια που θα απαιτηθεί μέχρις ότου υπάρξει κάποια ομαλοποίηση της κατάστασης, β) Από τα ενδεχόμενα μέτρα στήριξης που ληφθούν σε επίπεδο Ευρωπαϊκής Ένωσης, ανάλογα με εκείνα που είχαν αποφασιστεί για την αντιμετώπιση της πανδημίας.

Οι ελληνικές άμυνες

Κύκλοι της χρηματιστηριακής αγοράς πάντως καλούν τους επενδυτές να μην πανικοβάλλονται, θυμίζοντάς τους τις μεγάλες απώλειες που είχαν καταγράψει όσοι έσπευσαν να πουλήσουν τις μετοχές τους αμέσως μετά την εκδήλωση της πανδημίας το 2020. Οι ίδιοι κύκλοι, μάλιστα, επισημαίνουν και μια σειρά αμυντικών χαρακτηριστικών που διαθέτει η πορεία του φετινού ελληνικού ΑΕΠ (και ενδεχομένως θα μπορούσαν να περιορίσουν το μέγεθος των επιπτώσεων), όπως:

- Η μικρή άμεση έκθεση της ελληνικής οικονομίας σε Ρωσία και Ουκρανία. Αναμφίβολα, οι εταιρείες που διαθέτουν εκεί θυγατρικές, θα πληγούν από τη συναλλαγματική ισοτιμία και την πιθανότατη πτώση της ζήτησης, ωστόσο δεν σημαίνει ότι η αξία των εταιρειών αυτών θα μηδενιστεί.

- Το περσινό πρώτο τετράμηνο είχε επηρεαστεί έντονα αρνητικά από τα περιοριστικά μέτρα που είχαν ληφθεί για την αντιμετώπιση της πανδημίας, μέτρα που δεν αναμένεται να επαναληφθούν φέτος.

- Η περσινή τουριστική σεζόν είχε ξεκινήσει τον Μάιο και οι Βρετανοί επισκέπτες ξεκίνησαν ουσιαστικά να έρχονται στη χώρα από τα μέσα Ιουλίου και μετά. Η φετινή τουριστική περίοδος έχει ήδη δειλά-δειλά ξεκινήσει. Επίσης, τόσο τα ελληνικά όσο και τα ευρωπαϊκά νοικοκυριά έκλεισαν το 2021 με αυξημένες τραπεζικές καταθέσεις και λοιπές αποταμιεύσεις, ενώ παράλληλα εμφανίζονται περισσότερο πρόθυμοι να κάνουν διακοπές μετά τη διετή στέρηση λόγω της πανδημίας.

- Υπάρχει μεγάλος αριθμός οικοδομικών αδειών που εκδόθηκε μέσα στο 2021 (+47,3% στο δεκάμηνο) και μεγάλο μέρος τους αναμένεται να χτιστεί μέσα στη φετινή χρονιά, αν συνεκτιμήσουμε ότι μεσολαβούν συνήθως κάποιοι μήνες από τη λήψη της άδειας έως και την εκκίνηση των εργασιών.

- Αναμένεται μέσα στη χρονιά θα ξεκινήσουν οι απορροφήσεις των κονδυλίων του Ταμείου Ανάκαμψης, με ό,τι αυτό σημαίνει για κλάδους όπως ο κατασκευαστικός, η πληροφορική, οι τηλεπικοινωνίες, ο μεταλλουργικός και η ξυλεία.

«Αγοράστε Ελλάδα» ή «κορύφωσε η Ελλάδα»;

Δύο διαφορετικές σχολές σκέψεις θα έρθουν σε σύγκρουση στην εγχώρια μετοχική αγορά. Εκείνη που ξεκινά την ανάλυση της αγοράς από το ελληνικό story και καταλήγει στο εξωτερικό και τις διεθνείς συνθήκες και εκείνη που αναλύει την κατάσταση αντίστροφα, δηλαδή από το εξωτερικό προς το εσωτερικό.

Από το 2007 και μετά την κατάρρευση της Lehman Brothers, την ευρωπαϊκή και εγχώρια κρίση χρέους και την πανδημία, η δεύτερη σχολή σκέψης έχει πέσει μέσα και οι εξωτερικές συνθήκες καθοδηγούσαν το Χ.Α. Ωστόσο, από πέρσι τον Νοέμβριο που οι ξένες αγορές χωλαίνουν, η εγχώρια αγορά είχε δείξει τα… δόντια της και την παλιά της ικανότητα (προ του 2006) να ξεπερνά τα εξωτερικά εμπόδια και να υπεραποδόδει.

Χαλάει το σκηνικό

Παρότι ήταν σχεδόν σίγουρο και είχε προαναγγελθεί ότι η Ρωσία θα εισέβαλε στην Ουκρανία, οι χώρες της Ευρωπαϊκής Ένωσης αιφνιδιάστηκαν αλλά και οι αγορές. Μετά το αρχικό σοκ, οι αγορές έσπευσαν να προεξοφλήσουν γρήγορη επικράτηση των ρωσικών δυνάμεων και τετελεσμένα που θα απέτρεπαν την επιβολή αυστηρών κυρώσεων, γεγονός το οποίο όμως δεν ισχύει -ήδη η Moody’s λ.χ. δίνει ως βασικό σενάριο τη συνέχεια των συγκρούσεων.

Το εύρος, η ένταση των κυρώσεων και η ανέλπιστη ουκρανική αντίσταση δημιουργούν υψηλή ανησυχία για ολική ανατροπή των επενδυτικών τάσεων που επικρατούσαν το τελευταίο διάστημα, αφού το ρούβλι καταρρέει, τα ρωσικά assets αξιολογούνται σε μηδενική αξία την τρέχουσα χρονική στιγμή και πιθανότατα επίκειται ή αποτιμάται η εθνικοποίηση των εισηγμένων εταιρειών, ενώ τα ομόλογα αξίζουν μηδέν και ήδη τα πρώτα κουπόνια των 500 δισ. δολαρίων ρωσικού χρέους θα μείνουν απλήρωτα.

Η ρωσική εισβολή συμβαίνει σε μια περίοδο που η εγχώρια αγορά είχε ξαναμπεί στο προσκήνιο των επενδυτών λόγω της μετακίνηση θέσεων παγκοσμίως από τις μετοχές ανάπτυξης σε μετοχές αξίας, λόγω της βεβαιότητας ότι αρχικά η Fed και στην πορεία και ΕΚΤ θα αρχίσουν να αυξάνουν τα επιτόκια και να περιορίζουν την παρεχόμενη ρευστότητα. Η τοποθέτηση σε μετοχές αξίας ανέδειξε ως κορυφαία επιλογή για το 2022 τον ευρωπαϊκό τραπεζικό κλάδο, εξέλιξη που έφερε και τις εγχώριες μετοχές τραπεζών στα ραντάρ των διαχειριστών, καθώς διέθεταν ελκυστικές αποτιμήσεις και επενδυτικό story με μονοψήφια P/E και μια οικονομία έτοιμη να αναπτυχθεί με επενδύσεις και εξωτερικά κεφάλαια.

Η απότομη αύξηση του risk premium και η αποστροφή του κινδύνου λόγω της πολεμικής σύρραξης, ανέκοψε την παραπάνω τάση και οι επενδυτές μειώνουν την έκθεση σε περιφερειακές αγορές όπως η ελληνική, η οποία έχει και κακό παρελθόν υποαπόδοσης σε πολιτικές εξελίξεις, περιμένοντας τις εξελίξεις στο πολεμικό/διπλωματικό μέτωπο.

Το θετικό σενάριο

Δύο είναι ως τώρα τα βασικά σενάρια για την εξέλιξη της κρίσης και την επίπτωσή της σε οικονομία και αγορές:

Στην περίπτωση που βρεθεί σύντομα διπλωματική λύση και επέλθει ένας λειτουργικός συμβιβασμός, οι αναλυτές εκτιμούν ότι οι αγορές θα αποτιμήσουν μια ήπια προσαρμογή στους φετινούς ρυθμούς ανάπτυξης της Ευρωζώνης και μια ελεγχόμενη ενίσχυση των πληθωριστικών πιέσεων. Το story θα χάσει μέρος της λάμψης του, αλλά δεν θα αναιρεθεί. Οι αισιόδοξες εκτιμήσεις κάνουν λόγο για μείωση του εκτιμώμενου ρυθμού ανάπτυξης της Ευρωζώνης κατά 1% και της Ελλάδας κατά 0,5%, με περαιτέρω ενίσχυση του πληθωρισμού κατά 1% στην Ευρωζώνη και χαμηλότερη επίπτωση στην Ελλάδα. Οι θιασώτες αυτού του σεναρίου ποντάρουν σε πανευρωπαϊκά και εθνικά μέτρα στήριξης, ώστε να περιοριστεί η μετακύλιση του αυξημένου κόστους παραγωγής από τη βιομηχανία στους καταναλωτές.

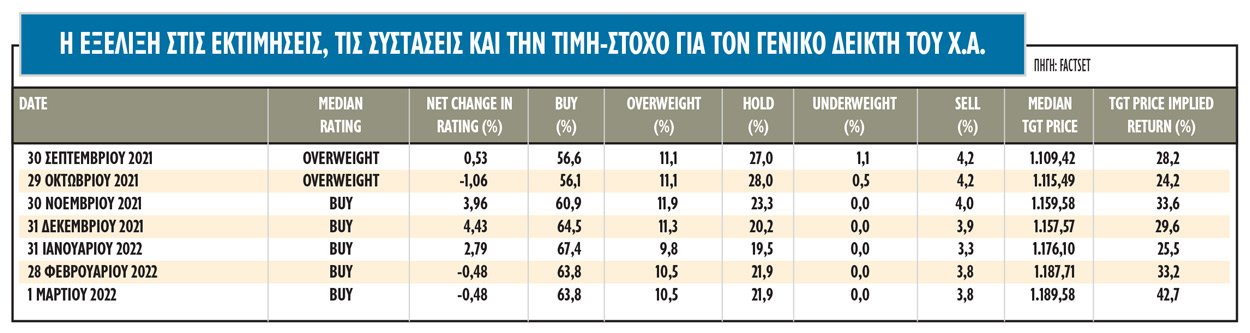

Αυτός ο τρόπος σκέψης συνοψίζεται και στη θέση που εξέφρασε π.χ. ο αμερικανικός επενδυτικός οίκος Goldman Sachs που θέτει στόχο για τον Γενικό Δείκτη του Χρηματιστηρίου στις 1.175 μονάδες από τις 950 μονάδες που ανέμενε τον Δεκέμβριο του 2021. Το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι πάνω από 35% στους επόμενους δώδεκα μήνες, γεγονός που τοποθετεί την εγχώρια αγορά μετοχών στην πρώτη τριάδα των αγορών που βλέπει η τράπεζα. Η χαμηλή αποτίμησης σε όρους πολλαπλασιαστής κερδών της εγχώριας αγοράς, που διαμορφώνεται στις 11,1 φορές και βάσει της τιμής-στόχου της Goldman Sachs τοποθετείται στις 12 φορές θα προσελκύσει εκ νέου τους επενδυτές, μόλις κάτσει η σκόνη της εισβολής. Τα κέρδη ανά μετοχή (ΕΡS) εκτιμάται πως θα παραμείνουν υψηλά και θα ενισχυθούν κατά 20% τους επόμενους δώδεκα μήνες, γεγονός που θέτει τις ελληνικές μετοχές μπροστά από αρκετές αγορές.

Το αρνητικό σενάριο

Δεν είναι, όμως, όλοι τόσο αισιόδοξοι αφού οι εντάσεις μπορεί να διαρκέσουν και ο πληθωρισμός στην Ευρώπη θα εκτιναχθεί στο 5% φέτος ή και υψηλότερα (προηγούμενη εκτίμηση για 2,4%) και θα υποχωρήσει σε 2,2% το 2023 (έναντι αρχικής πρόβλεψης για 1,8%). Το κακό σενάριο προβλέπει είσοδο της Ευρωζώνης σε περίοδο υψηλού πληθωρισμού, λόγω της εκτίναξης του ενεργειακού κόστους και αρνητικής επίδρασης στην οικονομική ανάπτυξη. Αν η ανάπτυξη κινηθεί σε ακόμα χαμηλότερα επίπεδα, τότε το φάντασμα του αποπληθωρισμού θα πλανάται πάνω την παγκόσμια οικονομία και οι μετοχές σε αυτό το σενάριο θα υποστούν σημαντικές απώλειες, όπως δείχνει η ιστορία. Σε αυτή την περίπτωση, τα εργαλεία υποβοήθησης από την άσκηση νομισματικής πολιτικής περιορίζονται δραστικά, καθώς μια γρήγορη άνοδος των επιτοκίων και περιορισμός της παρεχόμενης ρευστότητας θα μπορούσε να υποδαυλίσει τις πληθωριστικές πιέσεις.

Σε αυτό το κακό σενάριο, η αίσθηση που επικρατεί είναι ότι όλες οι αγορές, τόσο οι αναδυόμενες όσο και οι ευρωπαϊκές, θα διορθώσουν σημαντικά και το Χ.Α. δεν θα μπορέσει να αυτονομηθεί, καθώς θα έχει αναιρεθεί το στοίχημα της στροφής σε μετοχές αξίας, που έφερε μεγάλες εισροές στους τραπεζικούς τίτλους και σε άλλα value χαρτιά της εγχώριας αγοράς όπως ο ΟΤΕ, ο ΟΠΑΠ, η Coca Cola HBC, Jumbo, Motor Oil.

Παρά συνεπώς την υψηλή προτίμηση στην εγχώρια αγορά που δείχνουν διάφοροι επενδυτικοί οίκοι, οι διαχειριστές γνωρίζουν καλά τους κινδύνους των ελληνικών μετοχών και αναγνωρίζουν τον υψηλό βαθμό επικινδυνότητας των εγχώριων τίτλων και της οικονομίας. Για παράδειγμα, βάσει των πρόσφατων παρελθοντικών αποδόσεων, η μετοχική αγορά στην Ελλάδα δείχνει αρκετά ευαίσθητη σε ό,τι αφορά την παγκόσμια αβεβαιότητα της οικονομικής πολιτικής, με beta κοντά στις 2,25 φορές. Ένας δείκτης beta τόσο υψηλός αιτιολογεί πλήρως τις υπεραντιδράσεις των τελευταίων συνεδριάσεων, αλλά δυστυχώς δείχνει ότι μετοχική αγορά θα υποστεί πτώση μεγαλύτερη από τις άλλες αγορές αν τα πράγματα εξελιχθούν προς το κακό σενάριο.

Οι ελληνικές μετοχές δείχνουν στην πραγματικότητα αρνητικά τοποθετημένες στην αύξηση των πραγματικών επιτοκίων στις ΗΠΑ και το φάντασμα του στασιμοπληθωρισμού θολώνει το story των ευρωπαϊκών μετοχών αξίας και σκιάζει τις προοπτικές του Χ.Α., καθώς η ρωσική εισβολή στην Ουκρανία και οι πρωτόγνωρες κυρώσεις που επέβαλε η Δύση υποδαυλίζουν τις ήδη ισχυρές πληθωριστικές πιέσεις. Αν δεν αντιμετωπιστεί, αυτή η εξέλιξη θα οδηγήσει σε μείωση της προσδοκώμενης ανάπτυξης.