Το Χρηματιστήριο έκλεισε τον Απρίλιο ψηλά σε απόδοση μεταξύ των μετοχικών αγορών σε Ευρώπη και αναδυόμενες αγορές και εξακολουθεί να ξεχωρίζει το πρώτο τετράμηνο. Ωστόσο στις τελευταίες συνεδριάσεις οι απώλειες ήταν σημαντικές και οι επενδυτές αισθάνονται μουδιασμένοι.

Οι ανησυχίες για την παγκόσμια ανάπτυξη συνέχισαν να αυξάνονται, η ρωσική εισβολή στην Ουκρανία μαίνεται, τα κινεζικά lockdown για την αντιμετώπιση της Covid συνεχίζονται και υπάρχει ανησυχία ότι οι κεντρικές τράπεζες δεν θα μπορέσουν να επιτύχουν μια ήπια προσγείωση, καθώς συνεχίζουν να παλεύουν με τον ισχυρό πληθωρισμό.

Οι κινητήριες δυνάμεις της ανοδικής πορείας του Χ.Α., παρά τις αυξανόμενες πληθωριστικές πιέσεις στην ελληνική οικονομία, διατήρησαν τη δυναμική τους και τον Απρίλιο. Όπως συμβαίνει εδώ και μερικούς μήνες, το πρώτο στοιχείο είναι η προσδοκία για την τουριστική σεζόν, που αναμένεται να κινηθεί σε επίπεδα-ρεκόρ αν δεν υπάρξουν νέα λουκέτα και περιορισμοί λόγω Covid.

Παράλληλα, υπάρχουν και τα πονταρίσματα στις μετοχές που μπορεί να έχουν σημαντικές εισροές από τις αλλαγές στους δείκτες MSCI μέχρι το τέλος του μήνα.

Σε επιμέρους επίπεδα, αρκετές και σημαντικές εταιρείες ανακοινώνουν αυξημένες κερδοφορίες και μερισματικές αποδόσεις, αρκετά υψηλότερες και πιο γενναίες σε σχέση με τις εκτιμήσεις. Παράλληλα, η υπεραπόδοση του Χ.Α. στηρίχθηκε σε ισχυρά επιχειρήματα που αφορούν τις προοπτικές της ελληνικής οικονομίας και τους ελκυστικότερους επενδυτικούς δείκτες των εισηγμένων εταιρειών του, αλλά και στο ιστορικό προηγούμενο της ελληνικής αγοράς, που σε περιόδους υψηλού πληθωρισμού είθισται να υπεραποδίδει.

Τα μεγάλα μέτωπα

Το καρέ «πληθωρισμός, επιτόκια, αποδόσεις και δολάριο» είθισται να ευνοεί αρχικά την αγορά μας βάσει των ιστορικών στοιχείων, όπως φάνηκε το τελευταίο δίμηνο, αλλά μετά από ένα σημείο η σχέση αρχίζει και γίνεται αρνητική. Ήδη οι απαισιόδοξοι εκτιμούν ότι αυτό το σημείο καμπής έχει ξεπεραστεί ή έχει έρθει ήδη στο προσκήνιο και από εδώ και πέρα η σχέση θα είναι αντίστροφη.

Ειδικά με το ζήτημα του πληθωρισμού στη ζώνη του ευρώ, η έκτακτη μέτρηση του δείκτη τιμών καταναλωτή (ΔΤΚ) για τον Απρίλιο αυξήθηκε στο 7,5%, επίπεδο-ρεκόρ από την εποχή που το ενιαίο νόμισμα κυκλοφόρησε, ενώ ο πυρήνας του πληθωρισμού επιταχύνθηκε πέραν των προσδοκιών σε +3,5%. Ομοίως στις ΗΠΑ, τα πιο πρόσφατα στοιχεία για τον Μάρτιο είδαν τον ΔΤΚ να αυξάνεται σε υψηλό 40 ετών (+8,5%), με τον πυρήνα του πληθωρισμού να ανέρχεται στο +6,5%. Αυτός ο επίμονος πληθωρισμός αυξάνει την πίεση στις κεντρικές τράπεζες, με τους επενδυτές να αυξάνουν περαιτέρω τις εκτιμήσεις τους για μελλοντική νομισματική σύσφιξη.

Στο ζήτημα των επιτοκίων, κατά τη διάρκεια του Απριλίου, το ποσό της σύσφιξης της Fed που εκτιμάται μέχρι το τέλος του 2022 αυξήθηκε για ένατο διαδοχικό μήνα, με την προσθήκη επιπλέον +47 μ.β. Και στην ΕΚΤ προστέθηκαν επιπλέον +32 μ.β. σύσφιξης έως το τέλος του 2022, με αποτέλεσμα το συνολικό αναμενόμενο ποσοστό να είναι 88 μ.β., το οποίο αν υλοποιηθεί, θα οδηγήσει τα επιτόκια ξανά σε θετικό έδαφος. Συνολικά, αυτό σημαίνει περισσότερο «πόνο» για τα κρατικά ομόλογα και υψηλότερες αποδόσεις.

Τα κρατικά ομόλογα χάνουν έδαφος για πέμπτο συνεχόμενο μήνα, αυξάνοντας τις απώλειές τους σε ετήσια βάση στο -8,6% στις ΗΠΑ και 4% στην Ε.Ε., αλλά -το κυριότερο- οι αποδόσεις των ελληνικών 10ετών τίτλων έχουν ανέλθει στο 3,5% και το γερμανικό bund στο 1%, οπότε τα επιτόκια προεξόφλησης, αλλά και τα πριμ κινδύνου ανέρχονται σχεδόν 2,5% πάνω σε σχέση με λίγους μήνες πριν. Αυτό έχει ως αποτέλεσμα, οι ταμειακές ροές ή τα μερίσματα των μετοχών να προεξοφλούνται με υψηλότερους συντελεστές προεξόφλησης και οι «δίκαιες» τιμές να… τριμάρονται.

Φυσικά, ένα άλλο σημαντικό θέμα κατά τη διάρκεια του Απριλίου εξακολουθούσε να είναι η εισβολή της Ρωσίας στην Ουκρανία. O άμεσος αντίκτυπος στην αγορά ήταν πιο μικρός απ’ ό,τι στις ξένες αγορές σε σχέση με τον Φεβρουάριο και τον Μάρτιο, αλλά εξακολουθεί να αποτελεί μια παρατεταμένη αρνητική κατάσταση, δεδομένης της πρόσφατης κίνησης να σταματήσει της Ρωσίας να διακόψει την παροχή αερίου προς την Πολωνία και τη Βουλγαρία, αλλά και της ευρωπαϊκής προσπάθειας να κηρύξει εμπάργκο στα ρωσικά ενεργειακά προϊόντα.

Η υπόθεση MSCI

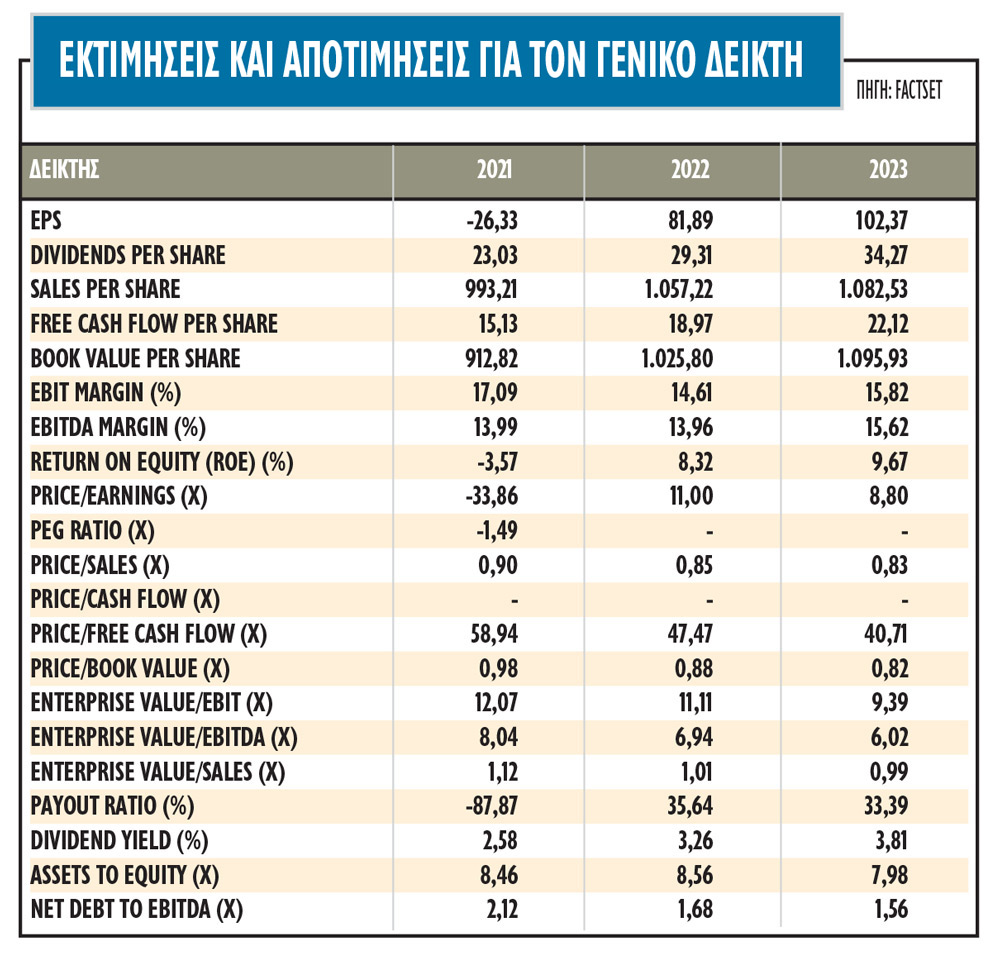

O δείκτης MSCI Greece δεν είναι πλέον από τους πιο ελκυστικούς στον χάρτη των ευρωπαϊκών αποτιμήσεων, σύμφωνα με τα στοιχεία της Factset, αλλά και του Bloomberg. Το πιο αρνητικό ίσως στοιχείο για την εγχώρια αγορά είναι ο ρυθμός αναθεώρησης των κερδών των εταιρειών στην Ελλάδα, οι οποίες είναι στο κόκκινο στα χρονικά διαστήματα μηνός, τριμήνου, εξαμήνου τόσο για φέτος όσο και για το 2023.

Αντίθετα, για τις αναδυόμενες αγορές, ελέω των τιμών των εμπορευμάτων, οι αναθεωρήσεις είναι όλες θετικές. Αν η τάση αυτή συνεχιστεί, είναι πιθανό η εγχώρια αγορά μετοχών να αρχίσει να απεικονίζεται αρκετά ακριβότερη στα μόνιτορ των διαχειριστών κεφαλαίων των αναδυόμενων αγορών. Η Ελλάδα, ωστόσο, σημειώνει καλύτερους δείκτες μερισματικής απόδοσης και σε αυτό τον δείκτη έχει discount έναντι των ξένων αγορών με προβλεπόμενες επιδόσεις της τάξεως των 3,2% φέτος και 3,8% το 2023, που είναι αρκετά υψηλότερες από τους μέσους όρους των αναδυόμενων αγορών γενικά, αλλά όχι και της περιοχής μας -των χωρών ΕΜ Europe.

Ο δείκτης MSCI Greece διαμορφώνεται σε υψηλότερα επίπεδα έναντι των αναδυόμενων αγορών και των αποτιμήσεών τους. Ο δείκτης τιμή προς κέρδη (forward P/E) για τον δείκτη MSCI Greece, ο οποίος βέβαια αφορά αποκλειστικά μερικές μετοχές της υψηλής κεφαλαιοποίησης αλλά αποτελεί καθρέφτη της αγοράς για τους ξένους διαχειριστές κεφαλαίων, είναι στις 17,7 φορές, για φέτος 18,6 φορές και 15,9 φορές το 2023 και είναι πιο υψηλά πλέον από τους μέσους όρους των αναδυόμενων αγορών και κοντά στο μέσο ή και ελαφρώς χαμηλότερα των αναπτυγμένων αγορών. Βάσει των συγκλινουσών εκτιμήσεων των αναλυτών, ο δείκτης P/ΒV των εγχώριων μετοχών θα κυμανθεί στις περίπου 2 φορές, καθιστώντας την εγχώρια αγορά πιο ελκυστική σε σχέση με τις αναδυόμενες αγορές. Προβλέπει ότι στην Ελλάδα ο ρυθμός ανάπτυξης των κερδών του 2022 θα κινηθεί αρνητικά στο -327,8%, πριν επιστρέψει σε θετικά επίπεδα το 2023 με 16,8%.

Αν και είναι άγνωστη η πιθανότητα αλλαγών στον βασικό δείκτη MSCI Greece, αναφορικά με την προσθήκη των Εθνική Τράπεζα και Mytilineos και τη διαγραφή της Jumbo, που είναι το story της αγοράς, οι θέσεις ανοίγονται. Η τελευταία εκτίμηση της Morgan Stanley είναι πιο επιφυλακτική π.χ. από την αντίστοιχη της Société Générale σχετικά με την προσθήκη της Εθνικής Τράπεζας, ενώ δεν κάνει καμία αναφορά σε Mytilineos και Ελληνικά Πετρέλαια, ωστόσο σε κάθε περίπτωση οι συναλλαγές μπορεί να ξεπεράσουν τα 300 εκατ. δολάρια.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Ζαχαράκης (Fast Finance): Πέντε mid caps που αξίζουν μεγαλύτερη αποτίμηση

Ζαχαράκης (Fast Finance): Πέντε mid caps που αξίζουν μεγαλύτερη αποτίμηση Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Κυκλοφόρησε η πρώτη κάρτα που... τζογάρει τις πληρωμές

Κυκλοφόρησε η πρώτη κάρτα που... τζογάρει τις πληρωμές Morgan Stanley για Metlen: Στα 55 ευρώ η τιμή-στόχος, το στοίχημα των ταμειακών ροών

Morgan Stanley για Metlen: Στα 55 ευρώ η τιμή-στόχος, το στοίχημα των ταμειακών ροών  Τι προβλέπει η συμφωνία 60 ημερών που ετοιμάζουν ΗΠΑ-Ιράν

Τι προβλέπει η συμφωνία 60 ημερών που ετοιμάζουν ΗΠΑ-Ιράν