Η Goldman Sachs, χρησιμοποιώντας τις δικές της εκτιμήσεις για τις επανεπενδύσεις του προγράμματος PEPP κατά τα επόμενα έτη, προβαίνει σε μια εκτίμηση στην επίδραση αυτού του εργαλείου στα κρατικά spreads, ειδικά των χωρών του Νότου.

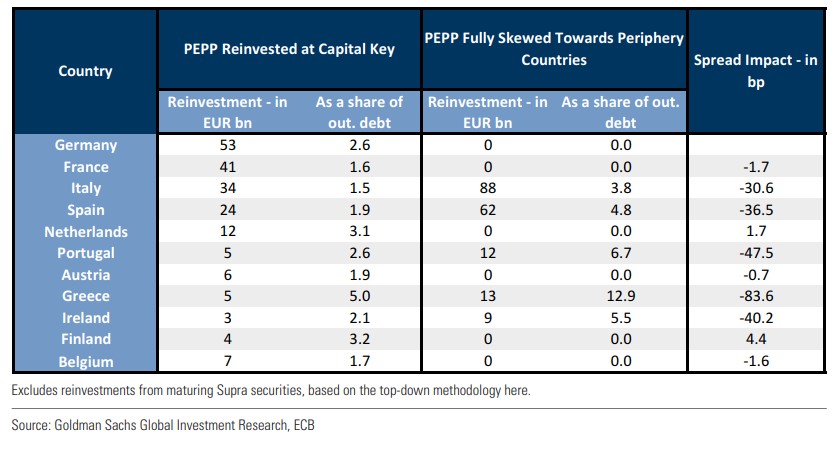

Από τα στοιχεία της τράπεζας προκύπτει ότι η Ελλάδα θα έχει τη μεγαλύτερη θετική επίδραση από όλες τις εμπλεκόμενες χώρες που εξετάζει η Goldman Sachs. «Με την πλήρη μετατόπιση των επανεπενδύσεων του προγράμματος PEPP του 2022 και του 2023 στις χώρες της περιφέρειας, ανάλογα με τη βαρύτητά τους επί των κεφαλαίων τους, μπορούμε στη συνέχεια να αντιστοιχίσουμε τις μεταβολές των spreads των ομολόγων.

Αυτή η άσκηση δείχνει μια επίδραση της επανεπένδυσης των ποσών του ΡΕΡΡ, 5 δισ. ευρώ για την περίπτωση της Ελλάδας, ευελιξίας της τάξης των 30-40 μ.β. στην Ιταλία και την Ισπανία και 83,6 μονάδες βάσης περίπου για την Ελλάδα.

Η επίδραση για την Ελλάδα είναι υψηλότερη γιατί το ποσοστό εγχώριου χρέους σε ελεύθερη διασπορά είναι υψηλότερο για τη χώρα μας. Με τις επαναγορές του ΡΕΡΡ πλήρως προσαρμοσμένες στις χώρες της περιφέρειας, το ποσό ανεβαίνει σε 13 δισ. ευρώ και 12,9% ως ποσοστό του ελεύθερου σε διασπορά χρέους, προκαλώντας την οιωνεί πτώση του spread κατά 83,6 μονάδες βάσης.

Ο αντίκτυπος σε συνθήκες πίεσης θα μπορούσε να είναι μεγαλύτερος, αλλά, αντίθετα, οι αγορές είναι απίθανο να τιμολογήσουν μια πλήρη εκτροπή των επανεπενδύσεων του 2022-23 προς την περιφέρεια, χωρίς πρώτα η ΕΚΤ να δώσει περισσότερες λεπτομέρειες για τον σχεδιασμό.

Η ανάλυση αυτή δείχνει ότι ενώ η πλήρης κινητοποίηση της ευελιξίας στις επανεπενδύσεις θα μπορούσε να προσφέρει κάποια ανακούφιση στα spreads των ομολόγων της περιφέρειας, αυτή δεν δείχνει να είναι επαρκής ως εργαλείο αντιμετώπισης της κρίσης», εξηγεί η αμερικανική επενδυτική τράπεζα και για αυτό αναμένει τον σχεδιασμό και την εφαρμογή ενός νέου μηχανισμού στήριξης που θα είναι περισσότερο ουσιαστικός για τη συγκράτηση των κρατικών αποδόσεων.

Η αμερικανική τράπεζα Goldman Sachs, μετά την έκτακτη συνεδρίαση του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας, εξηγεί ότι η απόφαση του ΔΣ της τράπεζας να εφαρμόσει κάποιου είδους ευελιξία στις επανεπενδύσεις του προγράμματος αγορών ομολόγων για την πανδημία (PEPP) εξηγείται από την πρόθεση να μπορέσει να διατηρήσει τη λειτουργία της νομισματικής πολιτικής αλλά και του μηχανισμού μετάδοσης της νομισματικής πολιτικής με τον ίδιο τρόπο στις χώρες της Ευρωζώνης. Η ίδια αναφέρει ότι αναμένει ότι η ΕΚΤ θα χρησιμοποιήσει ευέλικτη πολιτική στην επανεπένδυση του PEPP τόσο χρονικά όσο και σε όλες τις δικαιοδοσίες.

Παράλληλα, το Διοικητικό Συμβούλιο της ΕΚΤ έδωσε εντολή για την επιτάχυνση της ολοκλήρωσης του σχεδιασμού ενός νέου μέσου κατά του κατακερματισμού και αναμένουμε τώρα ότι η ΕΚΤ θα ανακοινώσει τις λεπτομέρειες αυτού του μηχανισμού στήριξης κατά τη συνεδρίαση του Ιουλίου», εξηγούν οι οικονομολόγοι της Goldman Sachs.

Αναφορικά με την πορεία των επιτοκίων, διατηρεί την πρόβλεψή της ότι το Διοικητικό Συμβούλιο της ΕΚΤ θα αυξήσει τα επιτόκια κατά 25 μ.β. τον Ιούλιο και θα ακολουθήσουν αυξήσεις 50 μ.β. τον Σεπτέμβριο και τον Οκτώβριο φέτος. Αναμένει, παράλληλα, επιστροφή σε πιο σταδιακό ρυθμό με 25 μ.β. στη συνεδρίαση του Δεκεμβρίου φέτος, ακολουθούμενη από τρεις ακόμη αυξήσεις 25 μ.β. το 2023, συμπεριλαμβανομένων του Φεβρουαρίου, του Μαρτίου και του Ιουνίου, με τελικό επιτόκιο 1,75%», εξηγεί η αμερικανική τράπεζα.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Ζαχαράκης (Fast Finance): Πέντε mid caps που αξίζουν μεγαλύτερη αποτίμηση

Ζαχαράκης (Fast Finance): Πέντε mid caps που αξίζουν μεγαλύτερη αποτίμηση Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Κυκλοφόρησε η πρώτη κάρτα που... τζογάρει τις πληρωμές

Κυκλοφόρησε η πρώτη κάρτα που... τζογάρει τις πληρωμές Morgan Stanley για Metlen: Στα 55 ευρώ η τιμή-στόχος, το στοίχημα των ταμειακών ροών

Morgan Stanley για Metlen: Στα 55 ευρώ η τιμή-στόχος, το στοίχημα των ταμειακών ροών  Τι προβλέπει η συμφωνία 60 ημερών που ετοιμάζουν ΗΠΑ-Ιράν

Τι προβλέπει η συμφωνία 60 ημερών που ετοιμάζουν ΗΠΑ-Ιράν