Για τα χειρότερα προετοιμάζονται οι κυβερνήσεις ανά τον κόσμο, καθώς περιπλέκεται συνεχώς το ντόμινο των επιπτώσεων από την πανδημία και τον πόλεμο στην Ουκρανία. Κοινός τόπος όλων ότι αυτή η κρίση έχει σημαντικές διαφορές από τις προηγούμενες, ότι δεν υπάρχει «οδικός χάρτης» για την έξοδο και ότι ακόμα υπάρχουν παράγοντες που δεν έχουν αποτυπωθεί πλήρως σε αυτό το… κουβάρι. Έτσι, επεξεργάζονται κάθε είδους σενάριο ώστε να είναι όσο το δυνατόν πιο έτοιμες.

Ασφαλώς ο αντίκτυπος στις αγορές είναι ανάλογος και κυριαρχεί η…απαισιόδοξη νευρικότητα. Την ίδια ώρα, στο Χ.Α. καλείται να απαντήσει σε ένα δύσκολο ερώτημα: σε αυτό το άκρως επισφαλές διεθνές περιβάλλον πώς η Ελλάδα και η ελληνική αγορά θα εξαργυρώσουν τα πολλά θετικά που συγκεντρώνουν.

Πολλές είναι οι αναλύσεις που προσπαθούν να εντοπίσουν ομοιότητες και διαφορές της τρέχουσας κρίσης με τις προηγούμενες, σε μια προσπάθεια να προβλέψουν την ένταση και τη χρονική διάρκεια μιας περιόδου στασιμοπληθωρισμού, που για ορισμένους έχει ήδη ξεκινήσει και για άλλους θα αρχίσουμε να βιώνουμε από τον προσεχή χειμώνα.

Όσο κι αν οι διαφορές αυτής της κρίσης με τις προηγούμενες είναι πολλές και σημαντικές, πολλοί αναλυτές μιλούν για μια δύσκολη περίοδο που θα διαρκέσει για ακόμη τρία ή και πέντε χρόνια και καλούν νοικοκυριά, επιχειρήσεις και επενδυτές να… προσδεθούν (κάτι σαν το… «καλό κουράγιο» του Όλι Ρεν προς τους Έλληνες το 2010).

Το κακό σενάριο είναι απλό: οι ελλείψεις ενέργειας θα εκτινάξουν περαιτέρω τις τιμές του φυσικού αερίου και, σε συνδυασμό με τον υψηλό πληθωρισμό και τα αυξημένα επιτόκια, θα πλήξουν τόσο την κατανάλωση (επίπτωση στα πορτοφόλια των νοικοκυριών) όσο και τις επενδύσεις (μειωμένη ζήτηση, αυξημένο λειτουργικό και χρηματοοικονομικό κόστος).

Πέραν αυτού, οι πλέον απαισιόδοξοι φοβούνται πως ένα περιβάλλον στασιμοπληθωρισμού θα θέσει σε πολιτική δοκιμασία μια σειρά ευρωπαϊκών κυβερνήσεων (οι πρόσφατες εξελίξεις σε Γαλλία και Ιταλία αποτελούν ενδεικτικά παραδείγματα) και ενδεχομένως την εικόνα και την αξιοπιστία της ίδιας της Ευρωπαϊκής Ένωσης σε μακροπρόθεσμη βάση, με ό,τι θα μπορούσε να σημάνει αυτό τόσο για το νόμισμά της, όσο και για τις οικονομίες των χωρών της. «Προσδεθείτε», προειδοποιούν.

Ο αντίκτυπος στο Χ.Α.

Το Χρηματιστήριο της Αθήνας έχει ήδη αρχίσει να προεξοφλεί στις τιμές των μετοχών του σε σημαντικό βαθμό ένα τέτοιο σενάριο, καθώς οι δείκτες (P/E, P/BV) δεκάδων εποχών παραπέμπουν περισσότερο στην καρδιά της κρίσης της προηγούμενης δεκαετίας παρά σε μια οικονομία που προσβλέπει μια σημαντικούς ρυθμούς ανάπτυξης λόγω των κονδυλίων του Ταμείου Ανάκαμψης.

Με άλλα λόγια τα τρέχοντα P/E είναι τόσο χαμηλά, γιατί η αγορά φοβάται μεγάλες μειώσεις στα εταιρικά κέρδη κατά τα επόμενα χρόνια. Κι όσο διαρκεί αυτό το κλίμα φοβίας, το πιθανότερο είναι πως οι μετοχές δεν θα αντιδράσουν ούτε και όταν θα ανακοινώνονται πολύ ισχυρά εξαμηνιαία αποτελέσματα από πολλές εισηγμένες εταιρείες.

Ένα τέτοιο ιδιαίτερα δυσμενές σενάριο φαίνεται να ενστερνίζονται -ή έστω να το θεωρούν ως ιδιαίτερα πιθανό- πολλοί ξένοι θεσμικοί επενδυτές, αλλά και εγχώρια χαρτοφυλάκια, με αποτέλεσμα να ρευστοποιούν θέσεις όποτε αυτό μπορεί να γίνει.

Αντίθετα, στους αγοραστές συγκαταλέγονται: αρκετοί βασικοί μέτοχοι εισηγμένων εταιρειών, πολλοί «τολμηροί» επενδυτές που θεωρούν ότι η κατάσταση μπορεί να περικλείει κινδύνους, ωστόσο η οικονομία μετά από μια σχετικά πρόσκαιρη ταλαιπωρία θα ξαναβρεί το δρόμο της, και τέλος βραχυπρόθεσμοι παίκτες που επιδιώκουν… καλά μεροκάματα.

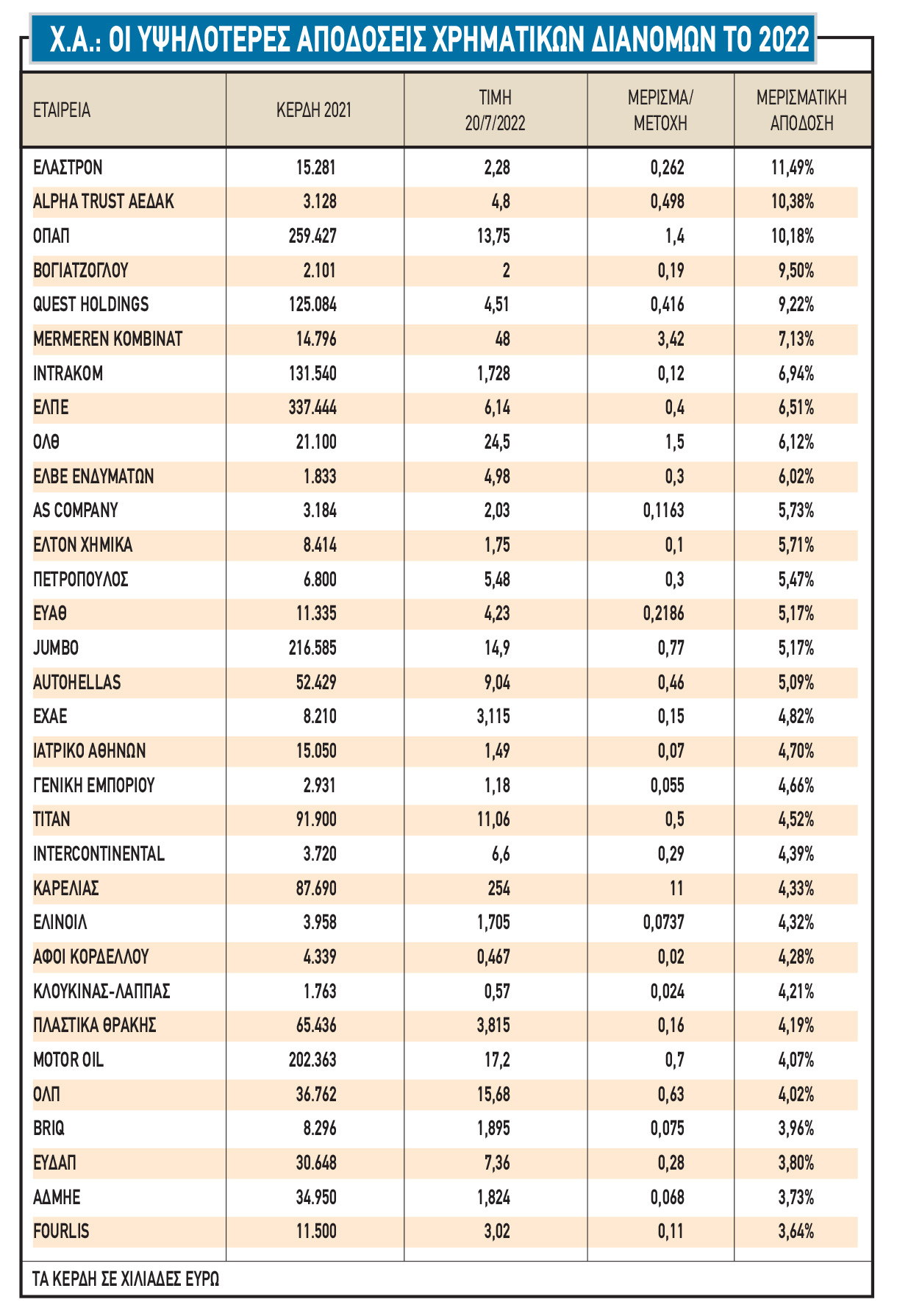

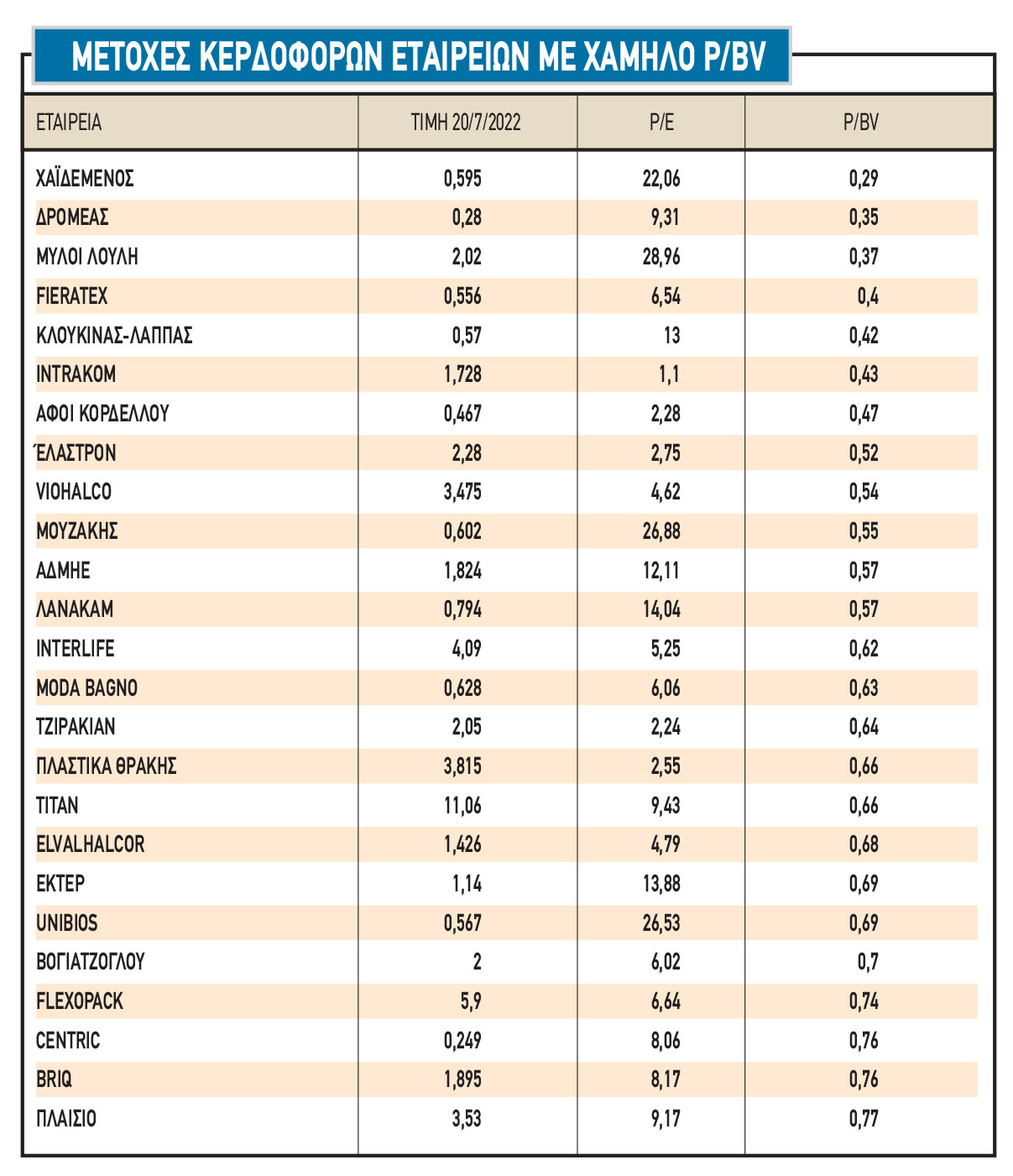

Ενδεικτικά είναι τα στοιχεία ότι με βάση το κλείσιμο τιμών της 19ης Ιουλίου και τα ετήσια οικονομικά αποτελέσματα του 2021:

• 44 εταιρείες (από τις 98 συνολικά κερδοφόρες ή διαφορετικά το 32% του συνόλου των μη τραπεζικών εισηγμένων) διαπραγματεύεται με μονοψήφιο δείκτη P/E!

• Από τις 44 αυτές εισηγμένες, οι 28 αποτιμώνται χαμηλότερα (ή και πολύ χαμηλότερα) από τη λογιστική τους αξία (βλέπε δείκτης P/BV μικρότερος της μονάδας) και 26 προχώρησαν ήδη ή προτίθενται να προχωρήσουν φέτος σε χρηματικές διανομές (μερίσματα ή και επιστροφές κεφαλαίου) προς τους μετόχους τους.

• Από τις 44 αυτές εισηγμένες που διαπραγματεύονται με μονοψήφιο δείκτη P/E και ταυτόχρονα αποτιμώνται κάτω από τη λογιστική τους αξία, μοιράζοντας φέτος χρήματα στους μετόχους τους, εντοπίζονται 17 μετοχές.

Ακόμη ένα στοιχείο είναι ότι η φετινή μέση μερισματική απόδοση των μη τραπεζικών εισηγμένων εταιρειών υπερβαίνει το 4%, ακόμη και αν συμπεριληφθούν οι ζημιογόνες εταιρείες.

Η μεγάλη διαφορά

Μια σημαντική διαφορά μεταξύ των προηγούμενων κρίσεων και της τρέχουσας είναι η συμπεριφορά των κυβερνήσεων, των θεσμικών φορέων, αλλά και πολλών επενδυτικών οίκων: ενώ όλοι αυτοί στα πρώτα στάδια προηγούμενων κρίσεων ήταν καθησυχαστικοί προκειμένου να μη διαταράξουν την ψυχολογία των πολιτών, αυτή την περίοδο οι κοινοτικοί αξιωματούχοι δηλώνουν ανοιχτά ως πιθανότερο σενάριο την πλήρη διακοπή της παροχής φυσικού αερίου από τη Ρωσία και μιλούν για προγράμματα ενεργειακών περικοπών, χωρίς να κρύβουν τους φόβους τους για περαιτέρω αύξηση των τιμών στα καύσιμα. Τέλος, υπάρχουν διάφοροι επενδυτικοί οίκοι μιλούν για σενάρια σχετικά π.χ. με τις τιμές της ενέργειας που τρομάζουν.

Με άλλα λόγια, αξιωματούχοι και πολλοί οίκοι προαναγγέλλουν στασιμοπληθωρισμό που θα έρθει τον προσεχή χειμώνα, μόνο που -όπως δηλώνει οικονομικός διευθυντής εισηγμένης εταιρείας – κρίση που προαναγγέλλεται να ξεκινήσει σε κάποιους μήνες, πρόκειται για… μισή κρίση. Κι αυτό συμβαίνει, γιατί η οικονομία θα έχει προλάβει να προετοιμαστεί καταλλήλως και να προτάξει κάποιες άμυνες. Ήδη οι εταιρείες ξεκίνησαν να αναβάλουν τα επενδυτικά τους προγράμματα μέχρι νεωτέρας και να ρυθμίζουν τα δάνειά τους, ενώ και οι καταναλωτές περιορίζουν τις δαπάνες τους.

Το θετικό σενάριο

Οι αισιόδοξοι θεωρούν πως η κάμψη της ζήτησης θα μπορούσε να είναι βραχυχρόνια και τελικά να περάσουμε τα επόμενα χρόνια με έναν λελογισμένο πληθωρισμό και αρκετά ικανοποιητικούς ρυθμούς αύξησης του ΑΕΠ.

Σύμφωνα με αυτούς, οι τιμές πολλών εμπορευμάτων που αφορούν σε μεγάλο βαθμό τις επενδύσεις στην Ελλάδα (π.χ. χάλυβας, αλουμίνιο, πετρέλαιο) έχουν ήδη αποκλιμακωθεί σημαντικά από τα φετινά υψηλά τους και κάτι τέτοιο θα μπορούσε ως ένα βαθμό να γίνει και με το φυσικό αέριο, στον βαθμό που η Ευρώπη και η Ρωσία συμβιβαστούν σε μια λύση που θα διατηρήσει σε σημαντικό βαθμό τις φετινές παροχές προς την Ευρώπη.

«Αν γίνει αυτό μέσα στο καλοκαίρι, τότε θα χρειαστεί λίγος ακόμη καιρός μέχρις ότου η αγορά συνειδητοποιήσει ότι λίγο-πολύ με αυτές τις τιμές θα πορευόμαστε και τα περισσότερα έργα θα ξεκινήσουν να υλοποιούνται (τα ανεκτέλεστα υπόλοιπα των κατασκευαστικών εταιρειών είναι περίπου διπλάσια σε σύγκριση με αυτά του 2004 των Ολυμπιακών Αγώνων), ενώ πολλά ακόμη θα ξεκινήσουν και με τη χρηματοδότηση των κονδυλίων του Ταμείου Ανάπτυξης. Δεν μιλάμε για επιστροφή των τιμών στα επίπεδα του 2021, αλλά για έναν πολύ χαμηλότερο πληθωρισμό από το 2023 και μετά, ο οποίος θα μπορούσε για την Ελλάδα να συνοδεύεται με ετήσιους ρυθμούς ανάπτυξης της τάξεως του 2%-4% για την επόμενη τετραετία.

Παράλληλα, οι αντοχές της ελληνικής οικονομίας είναι σήμερα σαφώς μεγαλύτερες από αυτές της κρίσης του 2008: οι επιχειρήσεις και τα νοικοκυριά δεν είναι υπερδανεισμένα όπως τότε, η ρευστότητα των τραπεζών είναι υπερβάλλουσα και η Ευρωπαϊκή Κεντρική Τράπεζα δηλώνει πρόθυμη να στηρίξει το πρόγραμμα χρηματοδότησης της χώρας», αναφέρουν.

Σύμφωνα με χρηματιστηριακούς αναλυτές, σε περίπτωση επιβεβαίωσης του θετικού σεναρίου, θα μιλάμε για μια σημαντική άνοδο στο σύνολο των μετοχών του ΧΑ, χωρίς ωστόσο να δίδεται δευτερεύουσα σημασία στην επιλογή συγκεκριμένων μετοχικών τίτλων (stock picking).

Σύλληψη Κ. Φλώρου για τον ξυλοδαρμό του Β. Γραμμένου στη Βουλή

Σύλληψη Κ. Φλώρου για τον ξυλοδαρμό του Β. Γραμμένου στη Βουλή Ποια γραμμή δίνει τώρα ο SSM για τα τραπεζικά μερίσματα

Ποια γραμμή δίνει τώρα ο SSM για τα τραπεζικά μερίσματα Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών

Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση

Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση Αντλεί 3 δισ. ευρώ ο ΟΔΔΗΧ με το 30ετές ομόλογο, απόδοση 4,15%

Αντλεί 3 δισ. ευρώ ο ΟΔΔΗΧ με το 30ετές ομόλογο, απόδοση 4,15% Επιτόκιο 3,69% στην έκδοση εξάμηνων εντόκων από τον ΟΔΔΗΧ

Επιτόκιο 3,69% στην έκδοση εξάμηνων εντόκων από τον ΟΔΔΗΧ Mytilineos: Προαναγγελία για dual listing στο Λονδίνο

Mytilineos: Προαναγγελία για dual listing στο Λονδίνο Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών

Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών