Η ιταλική Μediobanca παραμένει ουδέτερη συνολικά για τον εγχώριο τραπεζικό κλάδο, αλλά εξηγεί ότι υπό πιο φυσιολογικές μάκρο συνθήκες τα αποτελέσματα του δεύτερου τριμήνου θα είχαν προκαλέσει μια ισχυρή επαναξιολόγηση των μετοχών των ελληνικών τραπεζών. Η ίδια, αν και έχει υπάρξει ιδιαίτερα επικριτική για τις προοπτικές των εγχώριων τραπεζών στο παρελθόν, αναγνωρίζει τη βελτίωση της κερδοφορίας και την ολοκλήρωση της διαδικασίας εξυγίανσης, με τους δείκτες μη εξυπηρετούμενης έκθεσης (NPEs) να έχουν ήδη κινηθεί χαμηλότερα του 10%, βοηθούμενη από μια σταθερή δανειακή ανάπτυξη.

«Παρά τη χαμηλή μακροοικονομική ορατότητα, αυξάνουμε τους στόχους των τιμών για όλες τις τράπεζες που ακολουθούμε και προτείνουμε για την Εθνική Τράπεζα, την Alpha Bank και την Τράπεζα Πειραιώς τιμές στόχους 3,80 ευρώ (από 3,70 ευρώ προγενέστερα), 1,10 ευρώ (από 1 ευρώ προγενέστερα) και 1,20 ευρώ (από 1,10 ευρώ προγενέστερα), αντίστοιχα», εξηγεί η επενδυτική τράπεζα.

Γιατί δεν συστήνει ακόμη αγορές - Οι αποτιμήσεις των τραπεζών

«Απέχουμε από μια πιο θετική στάση για τις ελληνικές τράπεζες, καθώς τα θεμελιώδη τους πρέπει να συνδυαστούν με το σημερινό επιδεινωμένο κόσμο: πόλεμος, αυξανόμενη απειλή για το φυσικό αέριο, αύξηση του πληθωρισμού, γεωπολιτικές εντάσεις και διολίσθηση του ΑΕΠ της ΕΕ σε μια πιθανή ύφεση, κατά την άποψή μας», εξηγεί η Mediobanca.

Η Ελλάδα είναι λιγότερο εξαρτημένη από τη Ρωσία στο φυσικό αέριο αλλά οι αναλυτές πιστεύουν ότι μια μακροοικονομική επιβράδυνση στην Ευρώπη θα πλήξει και την Ελλάδα. «Βλέπουμε συνεπώς πληθώρα βραχυπρόθεσμων απειλών, γεγονός που υποδεικνύει να παραμείνουμε επιφυλακτικοί και να περιμένουμε την κατάλληλη στιγμή για αγορές στις Ελληνικές τράπεζες», επισημαίνει.

«Αυτό επιβεβαιώνεται από το μεγάλο discount σε σχέση με τις τράπεζες της ΕΕ, με την Τράπεζα Πειραιώς και την Alpha bank να είναι διαπραγματεύσιμες με 0,2 φορές και 0,37 φορές την ενσώματη λογιστική αξία (P/TE), αντίστοιχα, για 7%-9% δείκτη αποδοτικότητας RoTE το 2023, ενώ βλέπουμε την ΕΤΕ να είναι διαπραγματεύσιμη με 0,47 φορές P/TE για 8% RoTE το 2023 (ή 10% αν προσαρμοστεί το πλεονάζον κεφάλαιο πάνω από το 12%)», επισημαίνει ο Nigro.

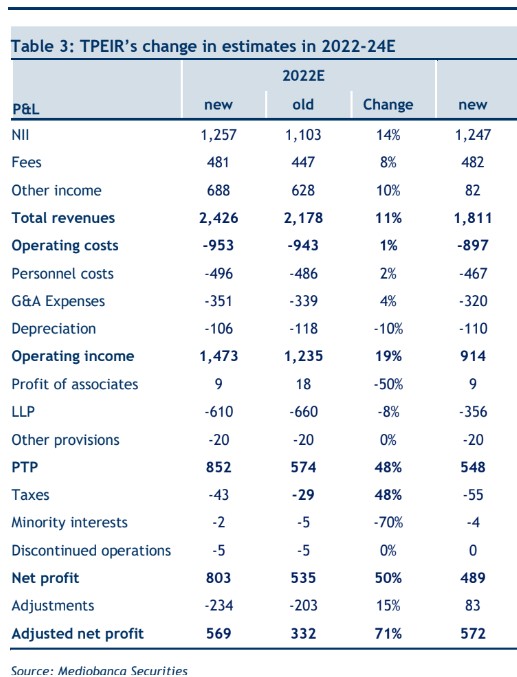

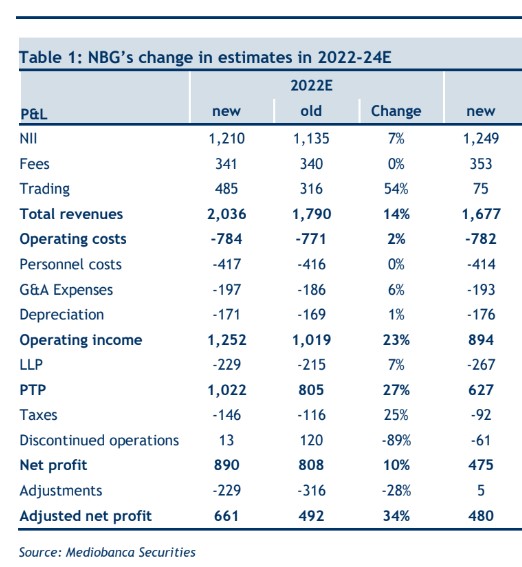

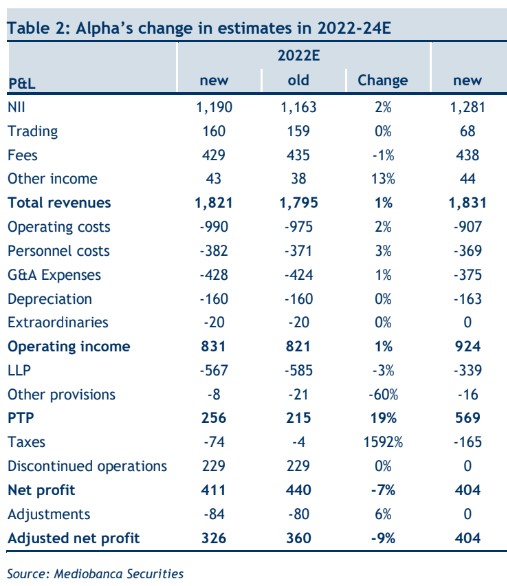

Νέες αυξημένες εκτιμήσεις των κερδών ανά μετοχή

Οι εγχώριες τράπεζες ανακοίνωσαν σταθερά αποτελέσματα το β' τρίμηνο, με τα καθαρά έσοδα από τόκους (NII) να υπερβαίνουν τις προσδοκίες, με τα κόστη και τις προβλέψεις (CoR) υπό έλεγχο, χωρίς να παρουσιάζουν σημάδια επιδείνωσης της ποιότητας του ενεργητικού.

Η Mediobanca επικαιροποιεί τις εκτιμήσεις της για το 2022-24 κυρίως για να αποτυπώσει την καλύτερη από την αναμενόμενη εξέλιξη των καθαρών εσόδων από τόκους (NII), υποστηριζόμενη από την ισχυρότερη αύξηση των δανείων στο εξάμηνο. Αυξάνει κατά μέσο όρο τα NII του 2022-24 κατά 11%, 5%, 3% στις Πειραιώς, ΕΤΕ και Alpha, αντίστοιχα, οδηγώντας σε αναβαθμίσεις στα EPS σε υψηλό μονοψήφιο ποσοστό για την Alpha και την ΕΤΕ και διψήφια αναβάθμιση EPS για την Πειραιώς.

Οι ελληνικές τράπεζες είναι ιδιαίτερα προσανατολισμένες σε υψηλότερα επιτόκια, ωστόσο αυτό περιορίζεται μέχρι τα βραχυπρόθεσμα επιτόκια να γίνουν θετικά λόγω της παρουσίας κατώτατων ορίων στα αρνητικά επιτόκια. Τέλος, αυξάνει οριακά το κόστος, το οποίο υπεραντισταθμίζεται από τα υψηλότερα κέρδη συναλλαγών. Μετά την αναβάθμιση των EPS, η Mediobanca βλέπει το δείκτη αποδοτικότητας ιδίων κεφαλαίων RoTE 2023-24 στο 7%-8% για την Alpha και την ΕΤΕ, ενώ στο 9% για την Πειραιώς.

Υπάρχουν κεφάλαια για να στηριχθεί η μελλοντική ανάπτυξη

«Η ETE παραμένει το όνομα που προτιμούμε όσον αφορά την κεφαλαιακή θέση, με δείκτη FL CET1 ήδη στο 15% και θα φτάσει σύντομα στο επίπεδο του 15,85% χάρη στην πώληση των δραστηριοτήτων απόκτησης πελατών (+60 μονάδες βάσης) και το κλείσιμο του έργου Frontier II (1 δισ. ευρώ NPEs τιτλοποίηση για +25μ.β.). Βλέπουμε ότι ο δείκτης θα φτάσει το 16,2%-16,5% το 2023-2024. Αφού σχεδόν ολοκλήρωσε τη διαδικασία απομείωσης κινδύνου και απορρόφησε τις σχετικές ζημιές, αναμένουμε ότι η Alpha Bank και η Τράπεζας Πειραιώς θα βελτιώσουν την κεφαλαιακή τους θέση, βασιζόμενες σε θετική και υψηλότερη κερδοφορία τα επόμενα τρίμηνα. Βλέπουμε ότι η Πειραιώς θα φτάσει το δείκτη σε 12%-13% έως το 2023-2024 από 11% το 2022. Τέλος, βλέπουμε την Alpha Bank να φτάνει το 12% έως το 2022, αυξανόμενη σε 12,6% και 13,1% το 2023-2024 λόγω της υψηλότερης κερδοφορίας», καταλήγει η ιταλική Mediobanca.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς