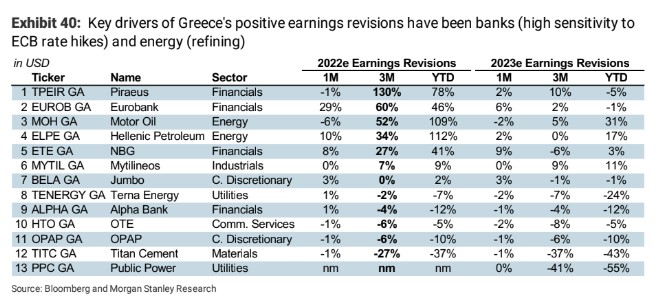

Η αμερικανική επενδυτική τράπεζα Morgan Stanley αναβαθμίζει τις εκτιμήσεις της για τιμές-στόχους κατά 10% με 15% για τις Eurobank, Alpha Bank και Τράπεζα Πειραιώς, αλλά διατηρεί τις συστάσεις αμετάβλητες.

Για τη Morgan Stanley, η Eurobank αποτελεί την τοπ επιλογή της από τον εγχώριο τραπεζικό τομέα. Η σύσταση για τη Eurobank είναι οverweight με νέα αυξημένη τιμή-στόχο στο 1,06 ευρώ από 0,95 ευρώ πριν.

Για τη μετοχή της Alpha Βank, η σύσταση είναι equal weight με αυξημένη τιμή-στόχο στο 1,07 ευρώ από 0,96 ευρώ πριν. Η σύσταση για την Τράπεζα Πειραιώς είναι underweight με αύξηση στην τιμή-στόχο στο 1,28 ευρώ από 1,12 ευρώ πριν.

Η Morgan Stanley έχει την άποψη ότι η Ελλάδα και οι ελληνικές μετοχές, παρότι έχουν σύσταση ουδέτερη συνολικά (equal weight), είναι η καλύτερη από τις λιγότερο προτιμώμενες περιοχές εντός της Κεντρικής και Ανατολικής αναδυόμενης Ευρώπης και προβλέπει σημαντική υπεραπόδοση έναντι της ευρύτερης Ευρώπης, δεδομένης της σχετικής μακροοικονομικής ανθεκτικότητας, της ισχυρής τάσης, της υψηλής ευαισθησίας των τραπεζών στις αυξήσεις των επιτοκίων της ΕΚΤ, των ενεργειακών αναβαθμίσεων, της γενικά αμυντικής σύνθεσης του δείκτη και τέλος, των σημαντικών εκπτώσεων σε όρους αποτίμησης.

Οι ελληνικές τράπεζες βρίσκονται σε κατάσταση ανάκαμψης και προτιμώνται έναντι του ανταγωνισμού από τις τράπεζες στην Κεντρική και Ανατολική Ευρώπη, δεδομένης: i) της εξυγίανσης του ισολογισμού με αποτέλεσμα μονοψήφιους δείκτες NPE από το β’ τρίμηνο φέτος, ii) της αύξησης των δανείων λόγω της ανάκαμψης των επενδύσεων και του Ταμείου Ανάκαμψης της ΕΕ και iii) της αύξησης των καθαρών εσόδων από τόκους από τις αυξήσεις των επιτοκίων της ΕΚΤ.

Η Morgan Stanley στις νέες εκτιμήσεις της για τις τράπεζες αυξάνει τα καθαρά έσοδα από τόκους κατά 5%-7,5% το 2023-2024 και 10% με 15% περίπου αύξηση στα κέρδη, τα οποία δίνουν την αύξηση στις τιμές-στόχους.

Tι βλέπει για τα εταιρικά ομόλογα των ελληνικών τραπεζών

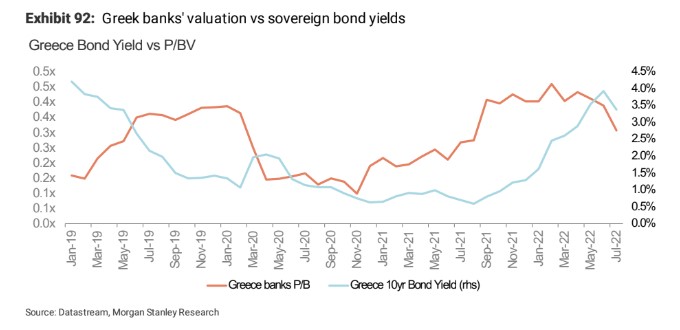

Η Morgan Stanley εκτιμά ότι μετά πολλά έτη προσπάθειας εξορθολογισμού των ισολογισμών, οι τράπεζες βρίσκονται σε καλύτερη θέση. Η μείωση των δανείων στην οικονομία δείχνει ότι η ποιότητα του ενεργητικού μπορεί να μην πληγεί τόσο σκληρά την επόμενη φορά και η ισχυρή θετική ευαισθησία στις αυξήσεις των επιτοκίων την κάνει αισιόδοξη. Από την άλλη πλευρά, όμως, το εξωτερικό περιβάλλον των αυξανόμενων αποδόσεων των ομολόγων, η προσδοκία της ευρείας πιστωτικής διεύρυνσης των spreads και η στροφή στην «ποιότητα», την κάνουν να περιμένει για ένα καλύτερο σημείο εισόδου στα ομόλογα των τραπεζών. «Πιθανόν το σημείο εισόδου να είναι με τις νέες προνομιούχες εκδόσεις ανώτερων τίτλων που στοχεύουν οι τρεις από τις τέσσερις εγχώριες τράπεζες», εξηγεί η Morgan Stanley.

Η οικονομία υπεραποδίδει

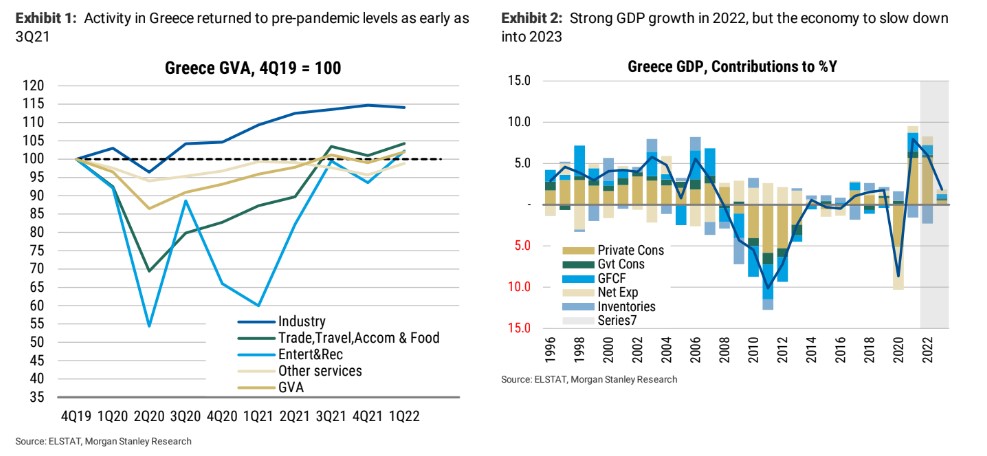

Η Ελλάδα και η οικονομία της, παρά τις παγκόσμιες δύσκολες συνθήκες και τις αντιξοότητες, θα υπεραποδώσει και φέτος με επίδοση 6,1% για το 2022. Αν και η αύξηση του ΑΕΠ θα επιβραδυνθεί σημαντικά το 2023, η χώρα θα αποφύγει την ύφεση για να υπεραποδώσει έναντι της Ευρωζώνης. Για τον πληθωρισμό εκτιμά ότι θα φτάσει το 9,5% το 2022 και θα διαμορφωθεί κατά μέσο όρο στο 3,7% το 2023.

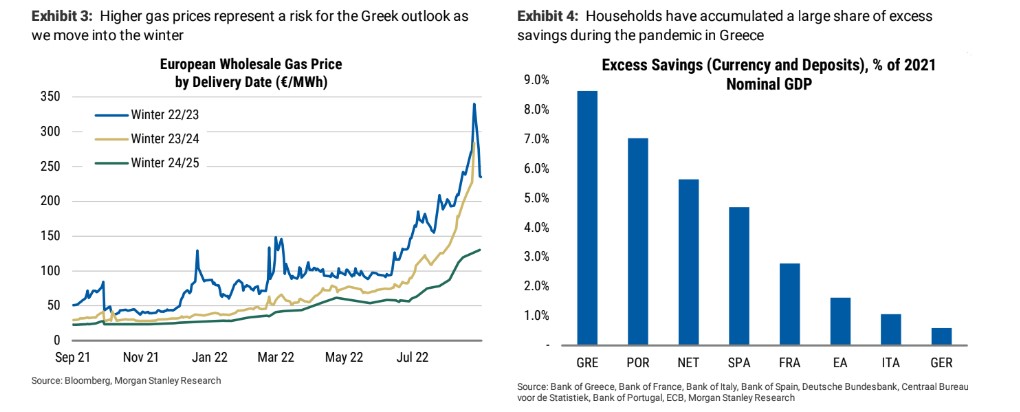

Οι αυξανόμενες τιμές του φυσικού αερίου θα διατηρήσουν πιθανότατα τις τιμές του ηλεκτρικού ρεύματος αυξημένες καθ' όλη τη διάρκεια του 2023, ωστόσο ο συνδυασμός της μείωσης του πληθωρισμού των βασικών τιμών αγαθών και της βάσης για τις τιμές των τροφίμων και της ενέργειας θα πρέπει να οδηγήσει σε συγκράτηση του πληθωρισμού σε περίπου 3,3% μέχρι τον Δεκέμβριο του 2023.

Ο φόβος είναι ότι οι υψηλότερες τιμές των αγαθών θα επιφέρουν πιέσεις στους καταναλωτές τον χειμώνα, αλλά τα δημοσιονομικά θα αντισταθμίσουν εν μέρει το πλήγμα. Η οικονομία θα συνεχίσει να επωφελείται από την εφαρμογή του προγράμματος ανάκαμψης NGEU. Μεσοπρόθεσμα, υιοθετεί εποικοδομητική στάση για την Ελλάδα, η οποία συνδέεται σε μεγάλο βαθμό με την εκτέλεση των επενδύσεων και την εφαρμογή των μεταρρυθμίσεων.

Από την αρχή του έτους, η S&P και η DBRS έχουν αναθεωρήσει την πιστοληπτική τους αξιολόγηση για την Ελλάδα σε μόλις μία βαθμίδα χαμηλότερα από την επενδυτική βαθμίδα, ενώ η Fitch αναθεώρησε τις προοπτικές για την Ελλάδα σε θετικές τον Ιανουάριο του τρέχοντος έτους. Μια ομαλή και αποτελεσματική εφαρμογή του ελληνικού επενδυτικού σχεδίου (RRP) θα μπορούσε πιθανότατα να συμβάλει σε αναβαθμίσεις.

Για τα ελληνικά ομόλογα, η Morgan Stanley εξηγεί ότι οποιαδήποτε διόρθωση στις τιμές των δεκαετών είναι ευκαιρία για προσθήκη θέσεων στα ελληνικά ομόλογα. Από την άποψη των spreads, οι αποδόσεις των 10ετών γερμανικών ομολόγων πιθανόν να ανέλθουν στο 2% το δ’ τρίμηνο φέτος, το οποίο θα μπορούσε να οδηγήσει τις αποδόσεις των εγχώριων δεκαετών ομολόγων υψηλότερα προς τα επίπεδα του 4,40% - 4,50%.

Το πρόβλημα της ανεργίας είναι σημαντικό

Η αδυναμία της αγοράς εργασίας αποτελεί μια μεγάλη πρόκληση για την ελληνική οικονομία. Το ποσοστό ανεργίας στην Ελλάδα δεν είναι μόνο περίπου διπλάσιο από εκείνο της ζώνης του ευρώ, 11,4% έναντι 6,6% τον Ιούλιο του 2022, αλλά η Ελλάδα παρουσιάζει επίσης ένα από τα υψηλότερα επίπεδα μακροχρόνιας ανεργίας (που ορίζεται ως άτομα που είναι άνεργοι για 12 μήνες ή περισσότερο) και ένα από τα χαμηλότερα ποσοστά συμμετοχής. Η ταχεία οικονομική ανάκαμψη που βίωσε η Ελλάδα οδήγησε σε ταχεία πτώση της ανεργίας το 2021 και το 2022 -το ποσοστό ανεργίας είναι τώρα στο χαμηλότερο επίπεδα από τα μέσα του 2010. «Αναμένουμε ότι η ανεργία στην Ελλάδα θα συνεχίσει να μειώνεται, σε μια προσπάθεια να πλησιάσει την υπόλοιπη αγορά εργασίας της ζώνης του ευρώ, αλλά βλέπουμε ότι η αύξηση της απασχόλησης θα σταματήσει στην αλλαγή του έτους, καθώς η οικονομική δραστηριότητα επιβραδύνεται σημαντικά λόγω του εξαιρετικά υψηλού πληθωρισμού. Συνολικά, βλέπουμε ότι το ποσοστό ανεργίας θα μειωθεί στο 11% μέχρι το τέλος του 2023», συμπεραίνει η MS.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία