Η Deutsche Bank στη νέα της έκθεση για τον εγχώριο τραπεζικό κλάδο τονίζει ότι είναι δύσκολο να μην παραμείνει εποικοδομητική για τις ελληνικές τράπεζες, δεδομένων των μειούμενων ανησυχιών για την ποιότητα του ενεργητικού και των κεφαλαίων τους, σε συνδυασμό με το γεγονός ότι αντιπροσωπεύουν ορισμένες από τις τράπεζες που είναι πιο προσανατολισμένες στα υψηλότερα επιτόκια στην Ευρώπη.

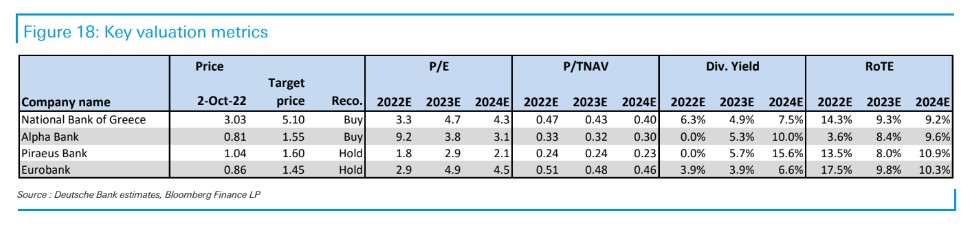

«Ως εκ τούτου, αυξάνουμε τις τιμές-στόχους και για τις τέσσερεις τράπεζες, αν και προτιμούμε να παραμείνουμε στην επιφυλακτική πλευρά, προτιμώντας τις πιο "στέρεες" επιλογές σε λογικές τιμές. Από άποψη αποτίμησης και περιθώριο ανόδου, όλες οι τράπεζες αξίζουν να αγοραστούν αλλά πιστεύουμε ότι η Εθνική Τράπεζα είναι η κορυφαία επιλογή του κλάδου, με σύσταση αγορά και νέα τιμή-στόχο στα 5,10 ευρώ από 4,40 ευρώ προγενέστερα. Εξακολουθεί να είναι η καλύτερη επιλογή, δεδομένης της εξαιρετικής κεφαλαιακής της επάρκειας και της συνολικής σταθερής ποιότητας του ενεργητικού της. Θα πρέπει να παραμείνει η πλέον προτιμώμενη επιλογή για τους επενδυτές που αναζητούν σημαντική βελτίωση στην κερδοφορία σε συνδυασμό με περιορισμένους διαρθρωτικούς κινδύνους», εξηγεί η DB.

«Συνεχίζουμε επίσης να θεωρούμε την Alpha Bank (σύσταση αγορά, με νέα τιμή-στόχο στο 1,55 ευρώ από 1,45 ευρώ προγενέστερα) ως τη φθηνότερη επιλογή, αν και βρίσκεται σε λιγότερο προχωρημένη φάση ανάκαμψης σε σύγκριση με την Εθνική Τράπεζα και παρέχει λιγότερη εμπιστοσύνη. Πιστεύουμε ότι η τραπεζική της παράδοση (και κυρίως η ενίσχυση των κεφαλαίων) θα μπορούσαν σταδιακά να μειώσουν τις πιθανές ανησυχίες», επισημαίνει ο γερμανικός οίκος.

«Σημειώνουμε επίσης ότι η Eurobank (σύσταση διακράτησης, με νέα τιμή-τόχο στο 1,45 ευρώ από 1,20 ευρώ προγενέστερα) έχει δείξει σημαντική βελτίωση το τελευταίο διάστημα και προσφέρει το πιο ώριμο προφίλ μεταξύ των ελληνικών τραπεζών, ενώ απολαμβάνει την υποστήριξη των διεθνών δραστηριοτήτων της. Ωστόσο, παρά το σημαντικό περιθώριο έναντι της τιμής-στόχου μας, θεωρούμε απίθανο οι τρέχοντες πολλαπλασιαστές να θεωρηθούν αρκετά ελκυστικοί, καθώς είναι συγκρίσιμοι με εκείνους πολλών άλλων τραπεζών στη νότια Ευρώπη και με εκείνους άλλων ελληνικών τραπεζών», σημειώνει η Deutsche Bank.

«Η Τράπεζα Πειραιώς (σύσταση διακράτησης και νέα τιμή-στόχος στο 1,60 ευρώ από 1,35 ευρώ προγενέστερα) επωφελείται επίσης από τις καλύτερες προοπτικές κερδοφορίας λόγω της ενίσχυσης του καθαρού εσόδου από τόκους (NII). Ωστόσο, παρά τις σημαντικές βελτιώσεις που έχει επιτύχει η τράπεζα, εξακολουθούμε να πιστεύουμε ότι αποτελεί την πιο επικίνδυνη επιλογή στη χώρα, με τα χαμηλότερα επίπεδα κεφαλαίου μεταξύ των ομοειδών τραπεζών. Παρότι θα πρέπει να υπάρξουν σημαντικές βελτιώσεις στα κεφάλαια, παραμένουν πολύ χαμηλά ενώ οι συνθήκες που επικρατούν στο εξωτερικό περιβάλλον γίνονται πιο σύνθετες και πιο αβέβαιες», εκτιμά η γερμανική τράπεζα.

Οι φθηνές αποτιμήσεις και το παράδοξο των υψηλότερων επιτοκίων

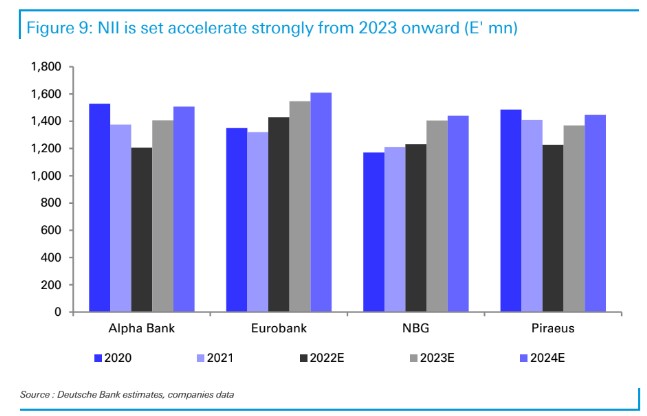

H γερμανική τράπεζα Deutsche Bank, παρότι διατηρεί την άποψη ότι οι ελληνικές τράπεζες απέχουν ακόμη πολύ από το να απολαμβάνουν πολλαπλασιαστές αποτίμησης που να είναι παρόμοιοι με εκείνους των ευρωπαϊκών τραπεζών (ακόμη και εκείνων στις περιφερειακές χώρες), μακροπρόθεσμα είναι πεπεισμένη ότι οι ελληνικές τράπεζες θα μπορούσαν να καταγράψουν αποδοτικότητα ιδίων κεφαλαίων (RoTEs) άνω του 7%-8% έως το 2023 και πιο κοντά σε διψήφια ποσοστά έως το 2024.

Επιπλέον, ενώ η πολιτική αστάθεια και οι λαϊκίστικες αποφάσεις σχετικά με τις τράπεζες (π.χ. ο ισπανικός τραπεζικός φόρος) συζητούνται στην Ιταλία και την Ισπανία, η Ελλάδα έχει μια σταθερή κυβέρνηση τα τελευταία χρόνια, η οποία έχει λάβει ορθόδοξες οικονομικές αποφάσεις που συμβάλλουν στην ισχυρή ανάκαμψη της χώρας.

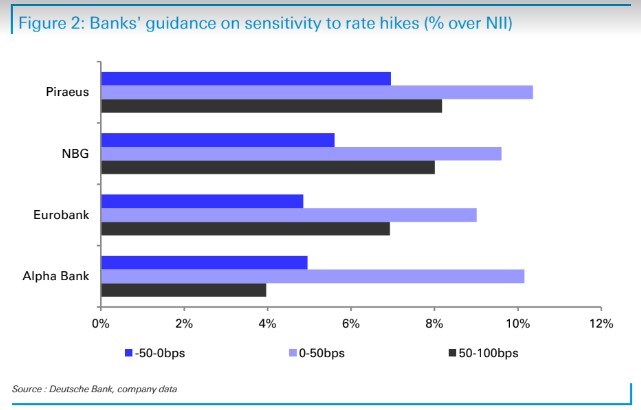

«Αναγνωρίζουμε ότι οι ελληνικές τράπεζες παραμένουν στο περιθώριο, παρά τις βελτιωτικές τάσεις και, παραδόξως, παρά τον θετικό αντίκτυπο από τα επιτόκια, ανησυχούμε ότι οι επενδυτές που θέλουν να παίξουν το στοίχημα με την ενίσχυση του NII, μπορεί να είναι πιο πιθανό να κοιτάξουν τις ισπανικές και τις ιταλικές τράπεζες που επωφελούνται. Επιπλέον, η πτώση των αποτιμήσεων σε ολόκληρο τον τραπεζικό τομέα θα μπορούσε επίσης να αφήσει τις περισσότερες ελληνικές τράπεζες εκτός των ραντάρ των επενδυτών», ξεκαθαρίζει η γερμανική τράπεζα.

«Όσον αφορά την αποτίμηση, οι ελληνικές τράπεζες παραμένουν κάπως φθηνότερες, αλλά σχεδόν τα πάντα εκεί έξω θα μπορούσαν να θεωρηθούν φθηνά με τους σημερινούς πολλαπλασιαστές, κατά την άποψή μας. Στην πραγματικότητα, σε σχετικούς όρους, οι ελληνικές τράπεζες έχουν γίνει πιο ακριβές από ό,τι συνήθως σε σύγκριση με τις ευρωπαϊκές τράπεζες, αν και εξακολουθούν να διατηρούν ένα σημαντικό discount», διευκρινίζει η DB.

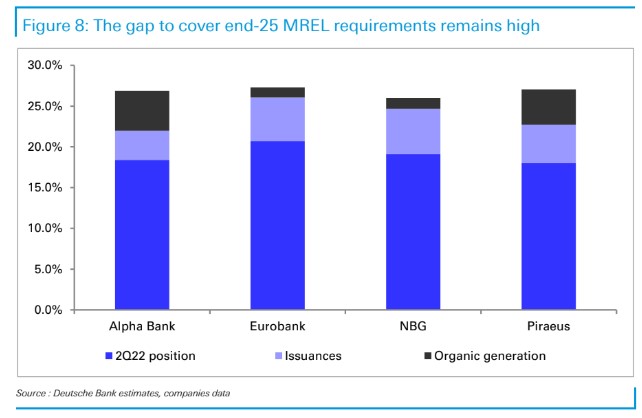

Το κόστος χρηματοδότησης (κυρίως MREL) είναι ο κύριος κίνδυνος

«Ενώ είμαστε βέβαιοι για μια ισχυρή ανάκαμψη των εσόδων από τόκους, έχουμε μικτά συναισθήματα όσον αφορά τον αντίκτυπο του κόστους χρηματοδότησης, το οποίο, κατά την άποψή μας, θα μπορούσε να γίνει κάπως προβληματικό, ιδίως όσον αφορά τη χρηματοδότηση στη χονδρική αγορά που οφείλεται στα υψηλότερα επιτόκια και την ανάγκη συμμόρφωσης με τις απαιτήσεις MREL», επεξηγεί η DB.

«Οι ελάχιστες απαιτήσεις για τα ίδια κεφάλαια και τις επιλέξιμες υποχρεώσεις (Minimum Requirement for own funds and Eligible Liabilities, MREL) φαίνεται να αποτελούν τον κύριο, αν και διαχειρίσιμο, κίνδυνο για το κόστος χρηματοδότησης. Η απαίτηση MREL για τις ελληνικές τράπεζες εξακολουθεί να αποτελεί πρόκληση. Παρότι όλες οι τράπεζες έχουν επιτύχει τον στόχο του 2022, θα μπορούσε να είναι δύσκολο να επιτύχουν τον τελικό στόχο της σταδιακής εφαρμογής μέχρι το τέλος του 2025, χωρίς να υποστούν σημαντική επίπτωση στο συνολικό κόστος έκδοσης, ιδίως λαμβάνοντας υπόψη τις συνθήκες αγοράς», σχολιάζει η DB.

Τα θετικά νέα είναι ότι οι στόχοι για το 2023 δεν είναι δεσμευτικοί, γεγονός που θα μπορούσε να προσφέρει κάποια ανάσα, αν και όλες οι τράπεζες έχουν δείξει σημαντική δέσμευση για την επίτευξη των απαιτήσεων. H Eurobank και η Εθνική Τράπεζα βρίσκονται επί του παρόντος πιο κοντά στους τελικούς στόχους.

«Συνολικά, εκτιμούμε ότι υπάρχει ακόμη ένα κενό περίπου 12,5 δισ. ευρώ που πρέπει να καλυφθεί προκειμένου να επιτευχθεί ο στόχος στο τέλος του 2025. Παρ' όλα αυτά, πρέπει να λάβουμε υπόψη ότι η οργανική δημιουργία κεφαλαίων θα πρέπει να αποτελέσει σημαντικό μέρος της διαδικασίας, οδηγώντας σε μια πιο διαχειρίσιμη ανάγκη έκδοσης 7 δισ. ευρώ περίπου κατά τα επόμενα τριάμισι χρόνια. Η Alpha Βank και η Τράπεζα Πειραιώς ενδέχεται να χρειαστούν ένα χαμηλότερο ποσό έκδοσης (περίπου 1,5 δισ. έως το 2025) προκειμένου να καλύψουν το κενό, από ό,τι η Eurobank και η Εθνική Τράπεζα, καθώς οι προσδοκίες μας για την αύξηση του ενεργητικού σταθμισμένου κινδύνου (RWAs) και για τις δύο τράπεζες είναι υψηλότερες, δεδομένου ότι η καλύτερη ποιότητα του ενεργητικού τους καθιστά τη μείωση στα RWAs, μέσω της μείωσης των NPEs, χαμηλότερη. Επιπλέον, τα υψηλότερα κεφαλαιακά τους επίπεδα μας ωθούν να είμαστε πιο θετικοί ως προς τις πληρωμές μερισμάτων», καταλήγει η Deutsche Bank.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις