Η αμερικανική επενδυτική τράπεζα Citi συνεχίζει τις θετικές της συστάσεις για τον τραπεζικό κλάδο και αναθεωρεί ανοδικά τιμή-στόχο και σύσταση για τη μετοχή της Alpha Bank.

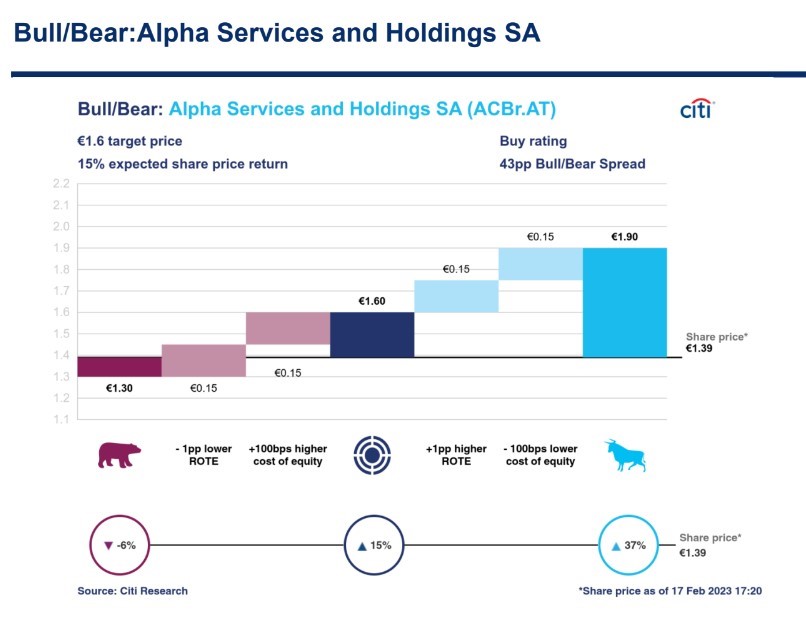

Ο οίκος αναβαθμίζει την τιμή-στόχο για την Αlpha Bank στα 1,60 ευρώ από 1,09 ευρώ και αναβαθμίζει και τη σύσταση του για τη μετοχή σε buy από neutral / high risk.

Οι νέες εκτιμήσεις από τη διοίκηση μετά τα αποτελέσματα του τρίτου τριμήνου, η θετική επίδραση των υψηλότερων επιτοκίων στα καθαρά έσοδα από τόκους και την πρόσφατη έκδοση ομολόγων AT1.

Η Citi δεν αξιολογεί τη μετοχή ως υψηλού κινδύνου πλέον, καθώς βλέπει μεγαλύτερη ισχύ στον ισολογισμό της τράπεζας, στις προοπτικές της αλλά και στα μακροοικονομικά δεδομένα.

Στο bull case σενάριο αποτιμά την Αlpha Bank με τιμή στόχο στα 1,90 ευρώ ή 37% και στο bear case σενάριο της σε 1,30 ευρώ ή 6% χαμηλότερα από την τρέχουσα τιμή.

Oι αλλαγές στις εκτιμήσεις για τα κέρδη και τα κεφάλαια

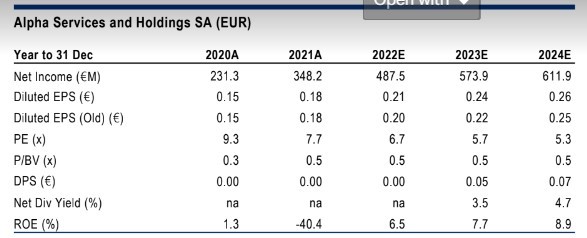

Οι προβλέψεις της Citi για τα κέρδη ανά μετοχή την περίοδο 2022-2024 αυξάνονται κατά +3%, +11% και +5% κυρίως λόγω των υψηλότερων καθαρών εσόδων από τόκους (NII), λόγω της ανοδικής αναθεώρησης των κερδών, αλλά και του χαμηλότερου κόστους ιδίων κεφαλαίων.

Εξηγεί ότι αναθεωρεί τις εκτιμήσεις για τα κέρδη ώστε να αντανακλούν το ανανεωμένο guidance της διοίκησης για τις οικονομικές επιδόσεις πέρυσι. Τα καθαρά έσοδα από τόκους σε €1,3 δισ, αμοιβές €0,4 δισ., επαναλαμβανόμενα λειτουργικά έξοδα €0,96 δισ., κόστος κινδύνου περίπου 75 μ.β., καθαρά κέρδη €0,4 δισ. και απόδοση RοTE της τάξης του 7%, επισημαίνει ο οίκος.

Επιπλέον, περιλαμβάνει τη θετική επίδραση της αύξησης των επιτοκίων στο προβλεπόμενο έσοδο από τόκους, το οποίο αυξάνεται κατά +5%-7% ετησίως κατά τη διάρκεια του ορίζοντα των προβλέψεων της Citi. Αντίθετα, οι χαμηλότερες προμήθειες και τα χαμηλότερα έσοδα από συναλλαγές στα απώτερα έτη των προβλέψεων, αντισταθμίζουν ελαφρώς τα έσοδα από τόκους.

Την ίδια στιγμή, ενσωματώνει την πρόσφατη έκδοση ομολόγων ΑΤ1 ύψους 400 εκατ. ευρώ, η οποία αντιπροσωπεύει επιβάρυνση στα κέρδη 24 εκατ. ευρώ φέτος και 48 εκατ. ευρώ ετησίως στη συνέχεια.

Μετά τις οικονομικές επιδόσεις του εννεαμήνου πέρυσι, την καλή πρόοδο στη μείωση των NPEs και τη δημιουργία κεφαλαίου (ο δείκτης κεφαλαίων CET1 pro-forma βελτιώθηκε κατά 130 μ.β.), η Citi αισθάνεται πιο άνετα με την ισχύ του ισολογισμού της Alpha Bank. Αυτό οδηγεί σε μείωση στο κόστος ιδίων κεφαλαίων στο 14,7% και στην αλλαγή πλέον του υψηλού κινδύνου στην αξιολόγησή της, συνεχίζει η Citi.

Γιατί αλλάζει προς το θετικότερο σύσταση και τιμή στόχο

Η ανοδική αναθεώρηση των κερδών σε συνδυασμό με το χαμηλότερο κόστος ιδίων κεφαλαίων οδηγεί στην αύξηση της τιμής-στόχου σε 1,60 ευρώ από 1,09 ευρώ προηγουμένως. Με περιθώριο ανόδου στην τιμή-στόχο μας πάνω από 15%, αναβαθμίζει την αξιολόγησή της σε αγορά από ουδέτερη/υψηλού κινδύνου, προηγουμένως.

Η τράπεζα είναι φθηνά αποτιμημένη και διαπραγματεύεται με 5,5 φορές τα φετινά κέρδη και 0,5 φορές την ενσώματη λογιστική αξία, καταλήγει η Citi.