Το Χρηματιστήριο της Αθήνας είναι η πρώτη αγορά σε αποδόσεις στην Ευρώπη φέτος, με μεγάλη διαφορά μάλιστα από το δεύτερη, ενώ και η ελληνική οικονομία συνεχίζει να ξεπερνά σε επιδόσεις τις ευρωπαϊκές οικονομίες.

Χάρη στην ισχυρή ζήτηση για τουριστικές υπηρεσίες και τις τουριστικές ροές, στα κεφάλαια που εισέρχονται από τα ευρωπαϊκά προγράμματα επενδύσεων και στην ανάκαμψη των χορηγήσεων των ελληνικών τραπεζών, η οικονομία ανεβάζει ρυθμούς και αυτό απεικονίζεται και στους ρυθμούς μεγέθυνσης των εισηγμένων εταιρειών.

Η ισχυρή ανάπτυξη (5,9%) της ελληνικής οικονομίας το 2022, πάνω από τον μέσο όρο της ευρωζώνης, και οι προβλέψεις της κυβέρνησης και της Ευρωπαϊκής Επιτροπής για ανάπτυξη 2,3% και 2,4% αντίστοιχα για το 2023, είναι το εφαλτήριο για την πορεία και των μετοχών στο Χ.Α. την επόμενη περίοδο, ενόψει και της επίτευξης του στόχου της επενδυτικής βαθμίδας.

Ειδικά από την πλευρά των επενδύσεων, το κύριο συστατικό της ελληνικής ανάκαμψης, οι ενδείξεις φαίνονται αρκετά ενθαρρυντικές, καθώς κατά τη διάρκεια των ετών μετά την κρίση, η Ελλάδα βρέθηκε με ένα βαθύ επενδυτικό χάσμα έναντι της υπόλοιπης ζώνης του ευρώ, ακόμη και ως ποσοστό του πολύ μειωμένου μετά την κρίση ΑΕΠ.

Από το 2021, διαφαίνεται μια πιο ενθαρρυντική τάση, χάρη στη χρηματοδότηση της Ε.Ε. στο πλαίσιο του μηχανισμού RRF, απ' όπου η Ελλάδα θα λάβει περισσότερα από 30 δισ. ευρώ, με επιχορηγήσεις ύψους 18 δισ. ευρώ. Παρά τα υψηλότερα επιτόκια, η επενδυτική δυναμική έχει συνεχιστεί αμείωτη χάρη σε έργα που σχετίζονται με το RRF, αν και η υλοποίηση εξακολουθεί να προβληματίζει σε κάποια σημεία.

Η διεκδίκηση πρόσθετης χρηματοδότησης από το πρόγραμμα REPowerEU Plan, επιπλέον των κεφαλαίων που είναι διαθέσιμα στο πλαίσιο του Ταμείου Ανάκαμψης της Ε.Ε. με την εφαρμογή διαρθρωτικών μεταρρυθμίσεων σε τομείς όπως το επιχειρηματικό περιβάλλον, η αγορά εργασίας και η δημόσια διοίκηση, προσφέρουν επιπλέον επενδυτικές εισροές για τη χώρα.

Ο μεγάλος καταλύτης

Η Ελλάδα βρίσκεται σε θετική τάση αναθεώρησης της πιστοληπτικής ικανότητας από το 2013 και τα ελληνικά ομόλογα αξιολογούνται πλέον μόλις μία βαθμίδα κάτω από την επενδυτική από τους οίκους Fitch Ratings και Standard & Poor’s, με θετικές προοπτικές.

Βάσει των αξιολογήσεων που απομένουν και τις προοπτικές που ισχύουν σήμερα για την Ελλάδα, η πρώτη που θα αναβαθμίσει σε επενδυτική βαθμίδα μπορεί να είναι η S&P στις 20 Οκτωβρίου. Ήδη η ιαπωνική εταιρεία R&I έδωσε την επενδυτική βαθμίδα, επισημαίνοντας τις θετικές εξελίξεις κάτι που χθες έκανε και η Scope. Παρότι αμφότερες δεν περιλαμβάνονται στους οίκους που αναγνωρίζει η ΕΚΤ, η αγορά θεωρεί τις κινήσεις αυτές ως «προάγγελο» για τους άλλους, «μεγάλους» οίκους αξιολόγησης.

Πέραν της οικονομικής ανάπτυξης, το στοιχείο που προκαλεί θετική εντύπωση στους ξένους είναι η ταχεία μείωση του χρέους της γενικής κυβέρνησης κάτω από τα προ της πανδημίας επίπεδα, στο 171,3% του ΑΕΠ το 2022, ενώ ήταν πάνω από 200% το 2020. Όσον αφορά το ανεξόφλητο δημόσιο χρέος, η Ελλάδα επωφελείται σαφώς από την ιδιόμορφη δομή των πιστωτών της, καθώς το 80% του χρέους βρίσκεται στα χέρια του επίσημου τομέα, με σταθμισμένη μέση διάρκεια κοντά στα 20 έτη και σταθερό κόστος εξυπηρέτησης.

Με το πλεόνασμα του πρωτογενούς ισοζυγίου να διατηρείται φέτος και το 2024 και με το συνολικό έλλειμμα να κινείται κάτω από το 2% το επόμενο έτος, ο λόγος του δημόσιου χρέους θα πέσει κάτω από το 160% του ΑΕΠ μέχρι το τέλος του επόμενου έτους.

Οι δημοσιονομικές προβλέψεις της κυβέρνησης μπορεί να είναι αισιόδοξες, αλλά στηρίζονται στις προβλέψεις για την ανάπτυξη. Η Ελλάδα κατάφερε πλεόνασμα πρωτογενούς ισοζυγίου το 2022 (0,1% του ΑΕΠ) και η σημερινή κυβέρνηση, που πρόσφατα πήρε νέα εντολή τετραετίας, έχει δείξει σαφή αποφασιστικότητα στο να διατηρήσει μια συνετή στάση.

Το εθνικό σχέδιο, που ονομάστηκε «Ελλάδα 2.0», είναι φιλόδοξο για την τόνωση της οικονομικής ανάπτυξης και την εισαγωγή οικονομικών και κοινωνικών μεταρρυθμίσεων. Ο προϋπολογισμός του ανέρχεται σε 31,2 δισ. ευρώ, που συνδυάζει επιχορηγήσεις και δάνεια από την Ε.Ε. και αναμένεται να οδηγήσει σε μόνιμη αύξηση του πραγματικού ΑΕΠ κατά 6,9% μέχρι το 2026. Δεδομένης της μεγάλης ανάγκης για επενδύσεις μετά την ελληνική ύφεση, η νέα δημοσιονομική τόνωση προσθέτει την απαραίτητη ώθηση για την ανάπτυξη.

Το δέλεαρ των αποτιμήσεων

Οι ελληνικές μετοχές -και γενικά οι τιμές στα εγχώρια περιουσιακά στοιχεία- μπορούν να σημειώσουν και νέο ράλι για να αντανακλούν τις βελτιωμένες προοπτικές ανάπτυξης.

Αυτό είναι ορατό σε μια σειρά επενδυτικών επιλογών όπως είναι οι μετοχές, τα ομόλογα αλλά και το real estate, που συνεχίζει το ράλι. Παρά την ισχυρή φετινή κίνηση, οι ελληνικές μετοχές εξακολουθούν να είναι φθηνές, τόσο σε σχέση με τους ιστορικούς μέσους όρους όσο και σε σχέση με τις αντίστοιχες μετοχές των αναδυόμενων αγορών και της ευρωπαϊκής αγοράς.

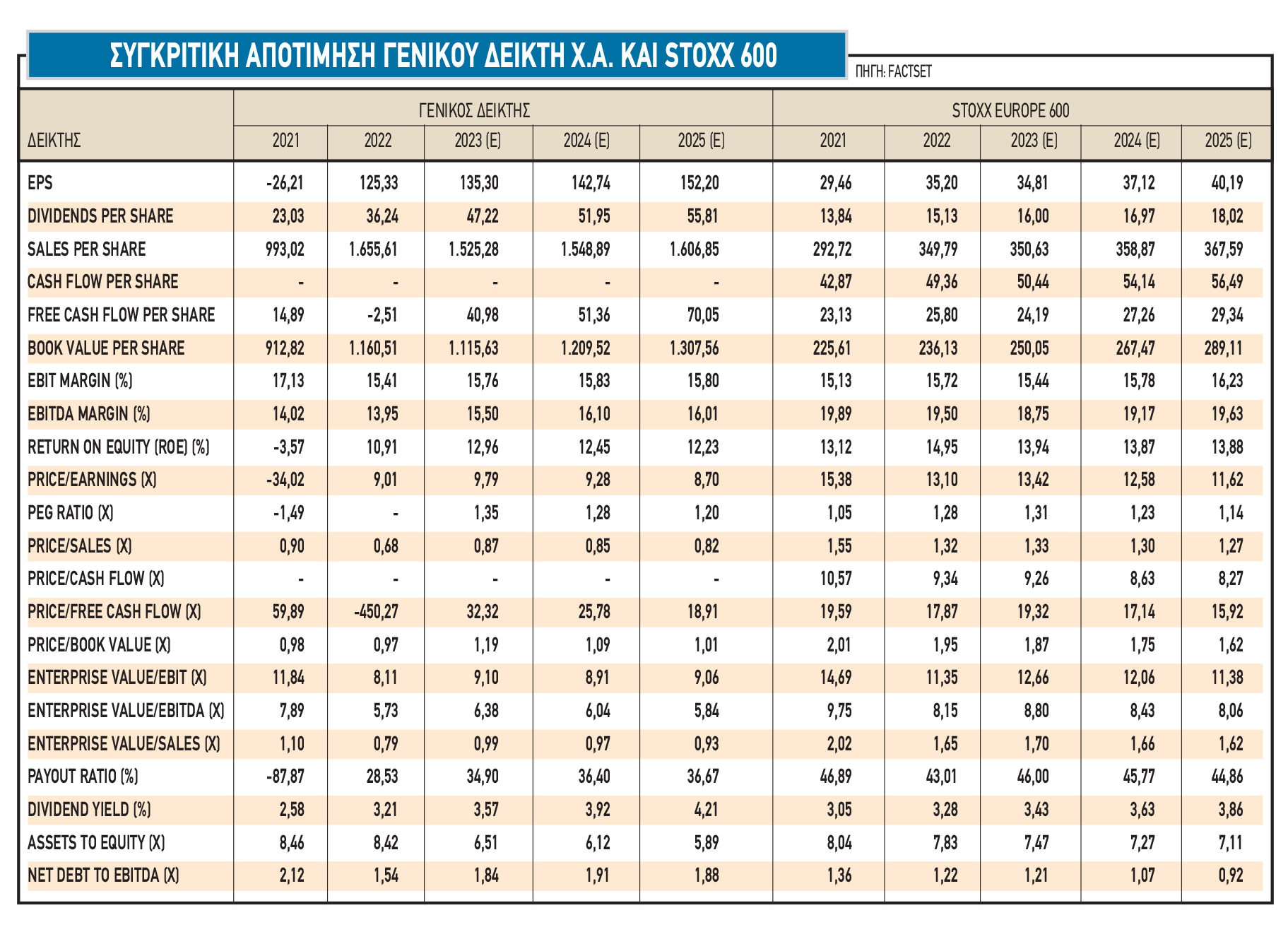

Ο μελλοντικός δείκτης P/E του ελληνικού Γενικού Δείκτη είναι 9,8 φορές για φέτος, ενώ ο δείκτης τιμής προς λογιστική αξία (P/BV) δεν ξεπερνά τη μία φορά (0,97 φορές), σε σύγκριση με 16 και 2,6 φορές αντίστοιχα για τις ανεπτυγμένες αγορές και 11 και 1,5 φορά για τις αναδυόμενες. Με βάση τους συμβατικούς δείκτες αποτίμησης, οι ελληνικές μετοχές είναι από τις φθηνότερες στον κόσμο.

Οι χαμηλοί πολλαπλασιαστές των ελληνικών μετοχών τις καθιστούν εξαίρεση μεταξύ των χρηματιστηρίων στην Ευρώπη. Το ασφάλιστρο κινδύνου μετοχών, που ορίζεται ως η απόδοση των μελλοντικών κερδών έναντι της απόδοσης των 10ετών κρατικών ομολόγων, είναι πάνω από 8%, κοντά σε ιστορικά υψηλά επίπεδα, και είναι επίσης από τα υψηλότερα στις ανεπτυγμένες αγορές. Αυτό υποδηλώνει σημαντικό περιθώριο για επέκταση των πολλαπλασιαστών των μετοχών, καθώς η διάθεση ανάληψης κινδύνου βελτιώνεται.

Τέλος, η συνολική κεφαλαιοποίηση των ελληνικών μετοχών αντιπροσωπεύει σήμερα μόλις το 30% του ΑΕΠ, πολύ χαμηλότερο από τους ιστορικούς μέσους όρους και τις περισσότερες άλλες χώρες, παρά τη δραματική συρρίκνωση του ίδιου του ΑΕΠ.