Οι ελληνικές μετοχές κατέγραψαν εξαιρετική απόδοση το 2025, αναδεικνύοντας την Ελλάδα ως μία από τις ισχυρότερες αγορές παγκοσμίως, με τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών (ΧΑ) να σημειώνει άνοδο περίπου 50%, επισημαίνει η Eurobank Equities σε ανάλυση για τις ελληνικές μετοχές.

Το 2025, επισημαίνει, ήταν το 4ο συνεχόμενο έτος υπεραπόδοσης σε σχέση με τον Euro Stoxx 600, ένα σερί που δεν έχει παρατηρηθεί τις τελευταίες δύο δεκαετίες. Το μέγεθος της ανόδου το 2025 θέτει αναπόφευκτα υψηλή βάση για το 2026 (ειδικά καθώς το ΧΑ έχει ήδη ενισχυθεί περίπου 6% από την αρχή του έτους).

Ως εκ τούτου, πιστεύουμε, γράφει η ανάλυση, ότι η αγορά θα μεταβεί από μια φάση που καθορίζεται από το beta σε ένα πιο διακριτό περιβάλλον, καθοδηγούμενο από θεμελιώδη μεγέθη, με το 2026 να προδιαγράφεται ως αγορά για stock pickers, όπου η ορατότητα των κερδών και η ποιότητα θα έχουν πολύ μεγαλύτερη σημασία από την επέκταση των πολλαπλασιαστών.

Ενθαρρυντικά, το μακροοικονομικό υπόβαθρο παραμένει υποστηρικτικό, με την ανάπτυξη του ΑΕΠ να αναμένεται πάνω από 2%, παρέχοντας ισχυρή βάση για την εταιρική κερδοφορία. Αναμένουμε ακόμη ένα έτος υγιούς επέκτασης κερδών, με αύξηση του λειτουργικού κέρδους 8% για τις μη χρηματοοικονομικές εταιρείες (ακολουθώντας το 8% του 2025) και αύξηση περίπου 5% στα καθαρά έσοδα τόκων για τις τράπεζες (ακολουθώντας το -5% του 2025).

Το έντονο re-rating των τελευταίων ετών έχει σε μεγάλο βαθμό κανονικοποιήσει τους πολλαπλασιαστές των ελληνικών μετοχών, με τους μελλοντικούς πολλαπλασιαστές να είναι πλέον συνεπείς με τις συνθήκες μέσης κύκλου, υποδηλώνοντας ότι δεν προσφέρεται απόλυτη βαθιά αξία, ενώ η εύκολη ανοδική δυναμική αποτίμησης έχει ήδη υλοποιηθεί.

Ωστόσο, η σχετική περίπτωση παραμένει ελκυστική, καθώς οι ελληνικές μετοχές συνεχίζουν να διαπραγματεύονται με >20% έκπτωση σε σχέση με τους ευρωπαϊκούς ομολόγους, παρά τη σαφή σύγκλιση στην αποδοτικότητα ιδίων κεφαλαίων (ROE) και τη δύναμη του ισολογισμού.

Το ενσωματωμένο σχεδόν 2 ποσοστιαίων μονάδων επιπλέον κόστος κινδύνου στην ελληνική αγορά σε σχέση με τον Stoxx 600 αφήνει, κατά την άποψή μας, περιθώρια για περαιτέρω σύγκλιση προς τα ευρωπαϊκά benchmarks αποτίμησης.

Η θέση των επενδυτών παραμένει ακόμα χαμηλή, με τις καθαρές εισροές ξένων θεσμικών να είναι ελαφρώς αρνητικές το 2025, παρά τις ισχυρές αποδόσεις του ΧΑ. Αυτό υποδηλώνει ότι υπάρχει σημαντικό «ρευστό» διαθέσιμο εκτός αγοράς.

Επιπλέον, η Ελλάδα βρίσκεται πλέον σε πολλές λίστες παρακολούθησης για πιθανή αναβάθμιση σε καθεστώς Ανεπτυγμένης Αγοράς, εξασφαλίζοντας μια πυκνή ακολουθία σημείων αναθεώρησης τους επόμενους 18 μήνες. Με τις πιθανές επιπτώσεις από εκροές παθητικών κεφαλαίων να αναμένονται πιο σχετικές το 2027, η σημαντικότερη άμεση ανάγνωση αφορά τη σταδιακή διεύρυνση της βάσης ενεργών επενδυτών, ειδικά μεταξύ των παγκόσμιων και των μόνο-ΕΕ mandates που αποφεύγουν δομικά την έκθεση σε αναδυόμενες αγορές.

Η ανάλυσή μας bottom-up δείχνει περίπου 16% άνοδο (ολική απόδοση) για το ΧΑ, καθοδηγούμενη από έναν συνδυασμό επανεκτίμησης (συμπίεση ERP κατά 100 μονάδες βάσης) και ανάπτυξης κερδών (περίπου 6% συνολικά).

Από πλευράς κατανομής, προτιμούμε υπερ-στάση στις τράπεζες στο πρώτο εξάμηνο, όπου αναμένουμε ότι θα υλοποιηθεί το μεγαλύτερο μέρος της επιπλέον θέσης και επανεκτίμησης, ενώ αναγνωρίζουμε ότι η απόδοση συνδέεται ολοένα και περισσότερο με τις ευρύτερες δυναμικές των ευρωπαϊκών τομέων, επισημαίνει η έκθεση.

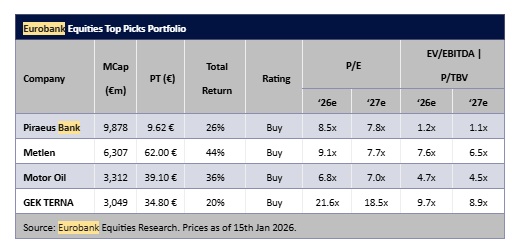

Η Πειραιώς παραμένει η κορυφαία επιλογή μας σε αυτόν τον τομέα (σταθερή απόδοση, ενίσχυση κεφαλαίου, χαμηλή αποτίμηση), με την BoC ως δεύτερη επιλογή (επένδυση με μέρισμα).

Πέρα από τις τράπεζες, προτιμούμε ένα εστιασμένο overlay μη χρηματοοικονομικών εταιρειών με ορατές πορείες κερδών και ιδιοσυγκρασιακούς παράγοντες. Οι κορυφαίες επιλογές μας περιλαμβάνουν τις Metlen (επανεκτίμηση κερδών, άρση τεχνικών αντίθετων τάσεων, χαμηλή αποτίμηση) και MOH (ισχυρό υπόβαθρο περιθωρίου διύλισης και αποδοτικότητες από προηγούμενες επενδύσεις).

Με την παρούσα ανάλυση αντικαθιστούμε επίσης τις Jumbo (απουσία άμεσου καταλύτη) και Titan (μεγάλη υπεραπόδοση από τον Νοέμβριο, παραμένει Buy) με τη ΓΕΚ Τέρνα (αύξηση κερδών με ενίσχυση των πρόσφατα αποκτηθέντων παραχωρήσεων). Στον χώρο των mid/small-cap, βλέπουμε σημαντική ανοδική δυναμική σε σχέση με τη βασική μας εκτίμηση για την ΠΕΡΦ (Sponsored Research).

Τέλος, η Eurobank Equities σημειώνει ότι αναστέλλει την κάλυψη της ΕΧΑΕ, καθώς η αποτίμηση καθορίζεται πλέον από τις δυναμικές τιμολόγησης του Euronext και όχι από τα θεμελιώδη στοιχεία της μετοχής.