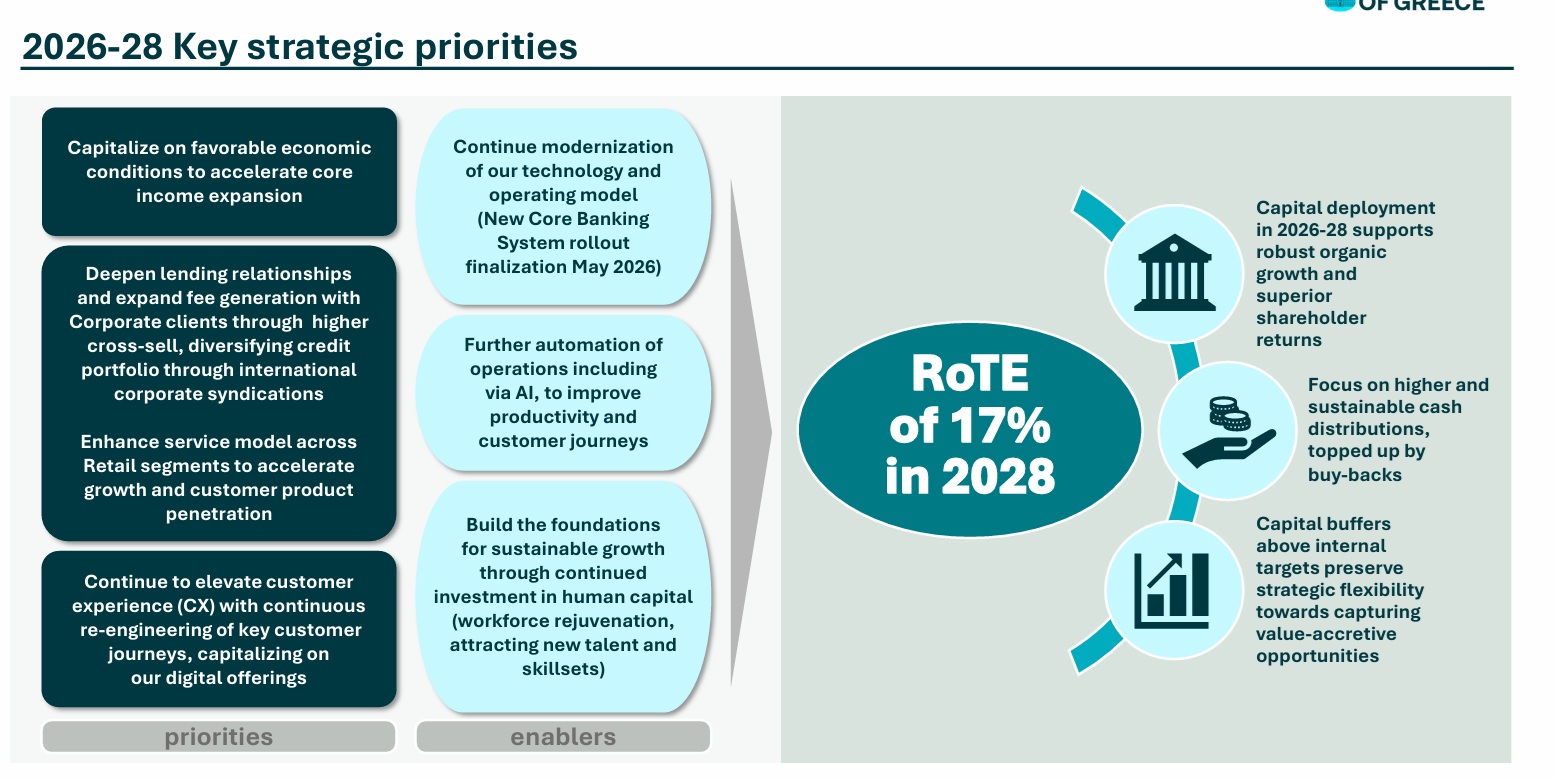

Αν επιτρεπόταν ο χαρακτηρισμός «καυτό σημείο» στην οικονομική ορολογία, η σελίδα 18 της παρουσίασης Εθνικής Τράπεζας για τα αποτελέσματα Δ' τριμήνου 2025 και τους βασικούς άξονες του επιχειρηματικού σχεδίου τριετίας 2026-28 θα τον διεκδικούσε επάξια.

Και αυτό επειδή στο συγκεκριμένο σημείο της παρουσίασης συμπυκνώνεται η στρατηγική της τράπεζας, αναφορικά με τον χειρισμό του υψηλού πλεονάζοντος κεφαλαίου της (capital buffer) και κατ’ επέκταση οι αντιδράσεις (θετικές και αρνητικές) της αγοράς.

Το πλάνο της Εθνικής προβλέπει ότι το 2028 ο δείκτης CET1 θα βρίσκεται σε επίπεδα χαμηλότερα του 16% από 18,8% στις 31 Δεκεμβρίου 2025. Δηλαδή, η τράπεζα υπόσχεται να διανείμει στους μετόχους της την οργανική παραγωγή κεφαλαίου της τριετίας 2025-27 (σ.σ. μετά την ανάλωση κεφαλαίου για αύξηση σταθμισμένου ενεργητικού, λόγω πιστωτικής επέκτασης) και να «κάψει» τουλάχιστον 300 μ.β. από το υφιστάμενο κεφάλαιο, που προσμετράται στον δείκτη CET1.

Το πρώτο δείγμα δόθηκε επί τη εμφανίσει, με την πολιτική ανταμοιβής μετόχων από τα κέρδη 2025. Η τράπεζα ανέβασε το ποσοστό κερδών, που επιστρέφει στους μετόχους σε 60% (σ.σ. 700 εκατ. ευρώ) και προτίθεται να αναλώσει (μικρό) μέρος του capital buffer, μέσω διάθεσης πρόσθετων 300 εκατ. ευρώ, που θα ενισχύσουν το πρόγραμμα επαναγοράς μετοχών.

Ως αποτέλεσμα της έξτρα διανομής, ο δείκτης CET 1 θα υποχωρήσει κατά περίπου 70 μ.β., παραμένοντας πάνω από 18% σε pro forma βάση την 31η Δεκεμβρίου.

Απόδοση σε μετόχους (τουλάχιστον) του 86% των κερδών κάθε χρόνο

Με το παραπάνω μείγμα, η συνολική ανταμοιβή μετόχων ανεβαίνει από το 60% σε 86% (1 δισ. ευρώ, που «σπάει» σε 0,5 δισ. μέρισμα και 0,5 δισ. buyback), επίπεδα υψηλότερα από τον μέσο ευρωπαϊκό όρο και, το σημαντικότερο, βιώσιμα, σύμφωνα με τη διοίκηση της Εθνικής.

Πρακτικά, η τράπεζα υπόσχεται ότι από τα κέρδη της περιόδου 2025-27 και την ανάλωση capital buffer θα επιστρέφει στους μετόχους το 86% (τουλάχιστον), μέσω μερίσματος και επαναγοράς μετοχών. Η πολιτική θα επανεξετάζεται καθ' έτος, με τη διοίκηση να έχει την πρόθεση σταδιακής αύξησης του μερίσματος σε μετρητά και υποχώρησης της αξίας buyback στο συνολικό μείγμα.

Σε συνάρτηση με εξαγορές η ανάλωση κεφαλαίου

Η επιλογή αργής αλλά σταθερής ανάλωσης πλεονάζοντος κεφαλαίου παρέχει στη διοίκηση της Εθνικής τη δυνατότητα αυξομείωσης της έντασης, σε συσχέτιση με τις εξαγορές. Αν προκύψουν εξαγορές που κρίνεται ότι προσθέτουν αξία στους μετόχους, η πολιτική ανάλωσης κεφαλαίου θα αναπροσαρμοσθεί. Ο ρυθμός της, δηλαδή, τελεί σε συνάρτηση με τις εξαγορές και κυρίως το μέγεθος των προς εξαγορά εταιρειών.

Με τα υφιστάμενα, πάντως, κεφάλαια και τη δυνατότητα της Εθνικής να προχωρήσει σε πρόσθετη έκδοση Additional Tier I ομολογιών, η αγορά εκτιμά ότι μπορεί να εξαγοράσει ξένη private bank και να ανταπεξέλθει σε βιώσιμο payout ratio της τάξης του 86%.

H απόκτηση μειοψηφικής συμμετοχής στην ασφαλιστική, που θα επιλεγεί για αποκλειστικός συνεργάτης σε bancassurance, δεν συνεπάγεται σοβαρή ανάλωση κεφαλαίου. Οι σχετικές ανακοινώσεις θα διενεργηθούν σε περίπου ένα μήνα, αφού ολοκληρωθεί το εν εξελίξει due diligence σε Allianz.

Κλείνει το μάτι στους long, δεν άρεσε στο «θερμό» χρήμα

Πρόκειται για στρατηγική που… κλείνει το μάτι στους long only επενδυτές, αλλά δεν άρεσε σε όσους κινούνται με βραχυπρόθεσμο ορίζοντα, αν κρίνουμε από την ένταση της πτώσης, κατά τη συνεδρίαση της Παρασκευής (3,97%), σε μια συνεδρίαση που οι μετοχές του εγχώριου ανταγωνισμού κατέγραψαν οριακές ή μικρές απώλειες.

Σύμφωνα με χρηματιστές, στην αγορά είχαν αναπτυχθεί προσδοκίες για μια μεγάλη one-off κίνηση ανάλωσης κεφαλαίου από την Εθνική και η διάψευσή τους οδήγησε σε πωλήσεις από το «θερμό» χρήμα.

Για τους επενδυτές με μακροπρόθεσμο ορίζοντα η ανάλωση κεφαλαίου για ανταμοιβή μετόχων αποτελεί καμπή καθώς σηματοδοτεί την επάνοδο σε πλήρη κανονικότητα (σ.σ. η αγορά εικάζει ότι η Εθνική έχει λάβει τις ευλογίες του επόπτη), ενώ ο σταδιακός της χαρακτήρας υπόσχεται επαναλαμβανόμενο υψηλό payout, υπό κανονικές συνθήκες οικονομίας και αγοράς.

Το γεγονός ότι η Εθνική αποφάσισε να «κάψει» πλεονάζον κεφάλαιο, μετά την αναστροφή της πτωτικής πορείας των καθαρών εσόδων από τόκους έχει, επίσης, τη σημασία του.

Ο δρόμος τον οποίο διένυσε η τράπεζα είναι εντυπωσιακός, αν συνυπολογισθεί ότι προ τριετίας δεν έδινε μέρισμα και πλέον διεκδικεί βάσιμα τη δυνατότητα ανάλωσης κεφαλαίου, ώστε η συνολική ανταμοιβή μετόχων να ανέλθει στο 86% των κερδών χρήσης 2025. Αρκεί να σημειωθεί ότι οι Ευρωπαίοι «πρωταθλητές» σε payout ratio, Intesa και UniCredit, επιστρέφουν στους μετόχους το 95% των κερδών 2025, ενώ πέρσι απέδωσαν το 90% από τα κέρδη του 2024.