Η απόφαση του οίκου MSCI να αναβαθμίσει την Ελλάδα σε ανεπτυγμένη αγορά από τον Μάιο του 2027 επιβεβαιώνει τη θεσμική πρόοδο της τελευταίας δεκαετίας, αλλά ταυτόχρονα ανοίγει μια έντονη συζήτηση στους διεθνείς οίκους για το πραγματικό αποτέλεσμα στην αγορά. Το ερώτημα είναι αν θα αποτελέσει καταλύτη επανατιμολόγησης ή θα οδηγήσει σε απώλεια επενδυτικής προσοχής.

Οι αμερικανικοί οίκοι της JP Morgan και της Morgan Stanley, αλλά και οι εγχώριες δυνάμεις της Alpha Finance/AXIA και Eurobank Equities συμφωνούν ότι πρόκειται για μια δομική αλλαγή για την ελληνική αγορά, ωστόσο από εκεί και πέρα οι εκτιμήσεις αποκλίνουν σημαντικά, κυρίως ως προς τις ροές κεφαλαίων και τη θέση της Ελλάδας στο επενδυτικό σύμπαν των ανεπτυγμένων αγορών.

Μικρή αγορά σε ένα μεγάλο «club»

Το πρώτο βασικό σημείο σύγκλισης είναι ότι η Ελλάδα θα έχει πολύ μικρό βάρος στους δείκτες των ανεπτυγμένων αγορών. Οι εκτιμήσεις τοποθετούν τη στάθμιση κοντά στο 0,3% στον MSCI Europe, γεγονός που σημαίνει ότι η αγορά θα αποτελεί ένα μικρό «κομμάτι» ενός πολύ μεγαλύτερου επενδυτικού οικοσυστήματος. Αυτό έχει δύο συνέπειες:

- Από τη μία, περιορίζει την αυτόματη ροή κεφαλαίων από passive funds. Από την άλλη, μεταφέρει το βάρος στους ενεργητικούς διαχειριστές, οι οποίοι θα καθορίσουν αν η Ελλάδα θα προσελκύσει νέα κεφάλαια ή θα παραμείνει εκτός ραντάρ.

- Η δεύτερη κοινή διαπίστωση είναι ότι η ελληνική αγορά στο πλαίσιο των ανεπτυγμένων αγορών θα είναι ιδιαίτερα συγκεντρωμένη. Οι περισσότερες εκτιμήσεις συγκλίνουν σε 4 έως 5 βασικές μετοχές, με τις τράπεζες να αποτελούν τον κορμό και τη ΔEΗ να λειτουργεί ως οριακός παράγοντας. Την ίδια στιγμή, μετοχές όπως ΟΤΕ, ΟΠΑΠ και Jumbo βρίσκονται στο όριο των κριτηρίων μεγέθους και ρευστότητας, κάτι που δημιουργεί αβεβαιότητα για τη συμμετοχή τους στον βασικό δείκτη.

Ένα ακόμη σημείο σύγκλισης είναι ότι οι παθητικές ροές δεν θα είναι ο καθοριστικός παράγοντας. Αντίθετα, το «παιχνίδι» θα κριθεί από τα ενεργητικά χαρτοφυλάκια. Οι οίκοι επισημαίνουν ότι μέρος των επενδυτών των αναδυόμενων αγορών μπορεί να διατηρήσει θέσεις εκτός benchmark, ενώ η συμμετοχή των επενδυτών των ανεπτυγμένων αγορών παραμένει χαμηλή και θα χρειαστεί χρόνο για να αυξηθεί.

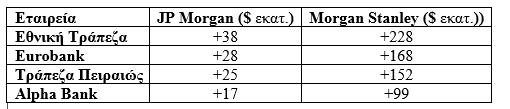

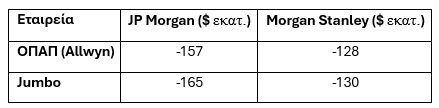

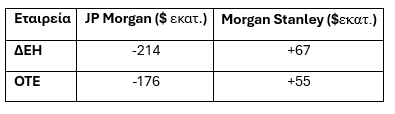

Ποιοι κερδίζουν και ποιοι χάνουν από την αναβάθμιση

Η σύγκριση των εκτιμήσεων JP Morgan και Morgan Stanley δείχνει καθαρά ότι η αναβάθμιση δεν επηρεάζει όλες τις μετοχές με τον ίδιο τρόπο. Οι «σίγουροι κερδισμένοι» είναι οι τράπεζες. Οι τέσσερις συστημικές τράπεζες αποτελούν τον βασικό πυρήνα της Ελλάδας στους δείκτες και τους κύριους αποδέκτες εισροών.

Παρότι διαφέρουν στο μέγεθος των ροών, οι δύο οίκοι συμφωνούν ότι οι τράπεζες είναι το βασικό “trade” της μετάβασης.

Οι «χαμένοι» φαίνεται να είναι οι Allwyn (ΟΠΑΠ) και Jumbo. Σε αυτό το σημείο υπάρχει πλήρης σύγκλιση, με τις δύο μετοχές να εκτιμάται ότι θα δεχθούν εκροές.

Οι «κρίσιμες μετοχές» και εκεί που κρίνεται το αποτέλεσμα είναι στις «λοιπές δυνάμεις». Η βασική διαφορά μεταξύ των δύο οίκων εντοπίζεται σε ΔEΗ και ΟΤΕ. Η JP Morgan θεωρεί ότι μένουν εκτός δείκτη, οδηγώντας σε εκροές, ενώ η Morgan Stanley τους βλέπει εντός ή οριακά εντός, δημιουργώντας εισροές.

Η διαφοροποίηση αυτή οδηγεί και σε εντελώς διαφορετική συνολική εικόνα. Η JP Morgan βλέπει καθαρές εκροές περίπου 604 εκατ. δολαρίων. Η Morgan Stanley, αντίθετα, βλέπει καθαρές εισροές περίπου 300 εκατ. δολαρίων. Η διαφορά προκύπτει κυρίως από τις παραδοχές για τη σύνθεση του δείκτη και τη συμπεριφορά των επενδυτών.

Το μεγάλο debate του re-rating ή της απώλειας προσοχής

Η JP Morgan υιοθετεί τη πιο επιφυλακτική στάση, προειδοποιώντας ότι η Ελλάδα, ως μικρή αγορά μέσα σε έναν μεγάλο πανευρωπαϊκό δείκτη, ενδέχεται να χάσει επενδυτική προσοχή.

Αντίθετα, οι υπόλοιποι οίκοι βλέπουν τη μετάβαση ως ευκαιρία διεύρυνσης της επενδυτικής βάσης και σταδιακής σύγκλισης των αποτιμήσεων, με την ελληνική αγορά να διαπραγματεύεται ακόμη με σημαντικό discount έναντι της Ευρώπης.

Η αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά δεν αποτελεί από μόνη της έναν άμεσο καταλύτη. Είναι μια διαδικασία μετάβασης, όπου το τελικό αποτέλεσμα θα εξαρτηθεί από τη στάση των επενδυτών και τη σύνθεση των δεικτών.

Σε αυτό το περιβάλλον, η ελληνική αγορά μετατρέπεται σε ένα σαφώς πιο επιλεκτικό στόρι. Οι τράπεζες αποτελούν το βασικό σημείο τοποθέτησης, ενώ για τις υπόλοιπες μετοχές το αποτέλεσμα θα κριθεί από λεπτές ισορροπίες. Με άλλα λόγια, η αναβάθμιση δεν είναι το τέλος της διαδρομής αλλά η αρχή ενός νέου κύκλου, όπου το ερώτημα δεν είναι αν θα έρθουν κεφάλαια αλλά σε ποιους τίτλους θα κατευθυνθούν.