Η επιβεβαίωση της αναβάθμισης της Ελλάδας σε ανεπτυγμένη αγορά από τον MSCI, με εφαρμογή τον Μάιο του 2027, επαναφέρει ένα γνώριμο μοτίβο για το ελληνικό χρηματιστήριο.

Παρά τον θεσμικό χαρακτήρα της κίνησης, οι εκτιμήσεις της JP Morgan δείχνουν καθαρές εκροές 604 εκατ. δολαρίων, καθώς οι περιορισμένες εισροές προς τις τράπεζες δεν επαρκούν για να αντισταθμίσουν τις σημαντικές εκροές από τα υπόλοιπα blue chips.

Το ενδιαφέρον είναι ότι αυτή η εικόνα δεν αποτελεί έκπληξη για όσους θυμούνται την προηγούμενη «αναβάθμιση» της ελληνικής αγοράς. Όπως σημειώνει η JP Morgan, όταν η Ελλάδα είχε ενταχθεί στις ανεπτυγμένες αγορές το 2001, το επενδυτικό ενδιαφέρον μειώθηκε αισθητά τα επόμενα χρόνια, καθώς η χώρα έχασε τη θέση της ως διακριτή επενδυτική ιστορία και ενσωματώθηκε σε ένα πολύ μεγαλύτερο και ανταγωνιστικό σύμπαν.

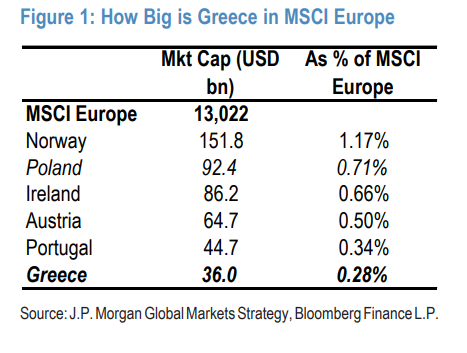

Κάτι αντίστοιχο φαίνεται να προεξοφλείται και σήμερα. Η μετάβαση από τον MSCI Emerging Markets στον MSCI Europe σημαίνει ότι η Ελλάδα εγκαταλείπει ένα περιβάλλον όπου είχε υψηλότερη σχετική στάθμιση και σημαντική προσοχή από country-focused επενδυτές, για να ενταχθεί σε έναν δείκτη όπου το βάρος της δεν θα ξεπερνά το 0,28%.

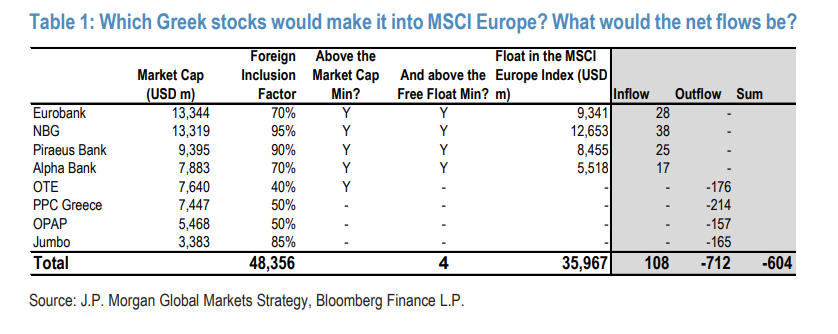

Σε αυτό το πλαίσιο, η κατανομή των ροών είναι αποκαλυπτική. Οι τέσσερις συστημικές τράπεζες -Eurobank, Εθνική Τράπεζα, Τράπεζα Πειραιώς και Alpha Bank- είναι οι μόνες που πληρούν τα κριτήρια ένταξης στον MSCI Europe και συγκεντρώνουν συνολικά εισροές 108 εκατ. δολαρίων. Η Εθνική Τράπεζα προηγείται με 38 εκατ. δολάρια, ακολουθεί η Eurobank με 28 εκατ., ενώ η Πειραιώς και η Alpha Βank προσελκύουν 25 εκατ. και 17 εκατ. δολάρια αντίστοιχα.

Η εικόνα, όμως, αντιστρέφεται πλήρως στο υπόλοιπο ταμπλό. Ο ΟΤΕ αναμένεται να δεχθεί εκροές 176 εκατ. δολαρίων, η ΔΕΗ 214 εκατ., ο ΟΠΑΠ 157 εκατ. και η Jumbo 165 εκατ. δολάρια, καθώς αποχωρούν από τον MSCI EM χωρίς να εντάσσονται στον MSCI Europe. Η συνολική εκροή των 712 εκατ. δολαρίων από τις μη τραπεζικές μετοχές υπερκαλύπτει κατά πολύ τις εισροές των τραπεζών.

Ο μηχανισμός πίσω από αυτή την εξέλιξη είναι δομικός. Τα passive funds που ακολουθούν τον MSCI Emerging Markets είναι υποχρεωμένα να πουλήσουν ελληνικές μετοχές, ενώ τα funds που ακολουθούν developed αγορές δεν έχουν αντίστοιχη υποχρέωση να αγοράσουν, λόγω της χαμηλής στάθμισης της χώρας. Ταυτόχρονα, τα παγκόσμια funds (ACWI) δεν δημιουργούν νέες ροές, καθώς ήδη κατέχουν τις σχετικές θέσεις.

Το αποτέλεσμα είναι η Ελλάδα να μετατρέπεται από «story» σε «sub-allocation». Στον MSCI EM ήταν μια αγορά με διακριτή παρουσία και επενδυτικό αφήγημα. Στον MSCI Europe γίνεται μια μικρή προσθήκη σε κλαδικούς δείκτες, όπου το ενδιαφέρον των επενδυτών καθορίζεται από ευρύτερα ευρωπαϊκά themes και όχι από τη χώρα καθαυτή.

Ακόμη και στο πιο αισιόδοξο σενάριο, όπου η ΔΕΗ καταφέρει να πληροί τα κριτήρια και να ενταχθεί στον MSCI Europe έως το 2027, οι εκροές θα περιοριστούν αλλά δεν θα εξαλειφθούν, κάτι που επιβεβαιώνει ότι το βασικό πρόβλημα είναι η χαμηλή σχετική βαρύτητα της αγοράς.

Το βασικό συμπέρασμα είναι ότι η αναβάθμιση δεν αποτελεί αυτόματα θετικό καταλύτη για τις αποτιμήσεις. Αντίθετα, όπως και το 2001, υπάρχει ο κίνδυνος μείωσης της επενδυτικής προσοχής, ειδικά σε μια αγορά μικρού μεγέθους. Σε αυτό το περιβάλλον, οι τράπεζες αναδεικνύονται ως οι μόνοι καθαροί αποδέκτες εισροών, ενώ τα υπόλοιπα blue chips καλούνται να αντιμετωπίσουν μια περίοδο αυξημένων πιέσεων, μέχρι να επανατοποθετηθούν στον νέο επενδυτικό χάρτη.