Το ερώτημα που απασχολεί όποιον κοιτάζει σήμερα το ελληνικό ταμπλό μετά το ράλι των τελευταίων ετών είναι απλό: «Εχασα το τρένο;».

Η απάντηση που δίνουν οι εκτιμήσεις της Beta Securities για την τριετία 2026-2028 είναι πιο ενδιαφέρουσα από ένα απλό ναι ή όχι: για μεγάλο μέρος της υψηλής κεφαλαιοποίησης, η αγορά ξαναγίνεται φθηνή -όχι μέσω διόρθωσης των τιμών αλλά μέσω της αύξησης των κερδών.

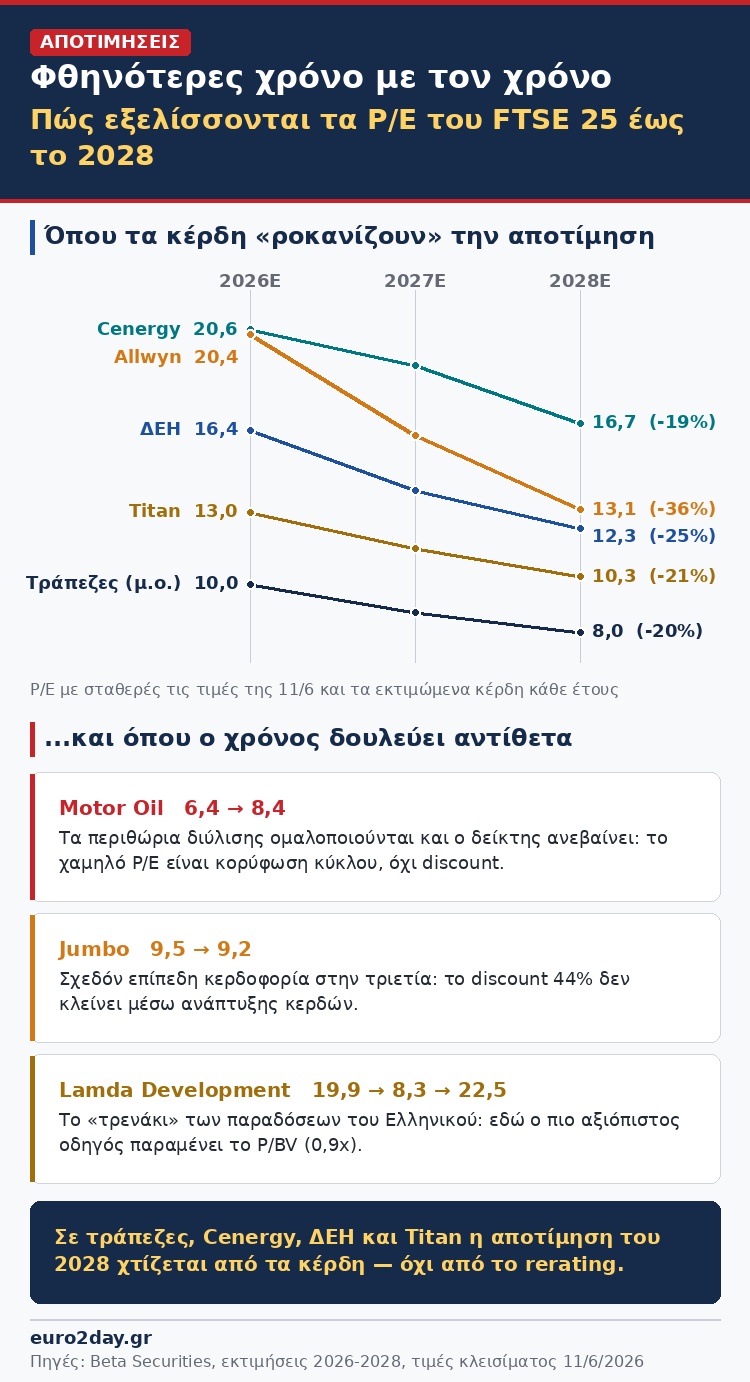

Με σταθερές τις τρέχουσες τιμές (κλείσιμο 11/6), οι πολλαπλασιαστές κερδών αρκετών εισηγμένων του FTSE 25 αποκλιμακώνονται αισθητά έως το 2028. Με άλλα λόγια, ο επενδυτής που αγοράζει σήμερα δεν πληρώνει μόνο τη φετινή κερδοφορία, αλλά μια τροχιά κερδών που, αν επιβεβαιωθεί, «ροκανίζει» μόνη της την αποτίμηση. Υπάρχουν όμως και οι εξαιρέσεις -κλάδοι όπου ο χρόνος δουλεύει αντίθετα.

Τράπεζες: Από τις 10 φορές στις 8 και με αυξανόμενα μερίσματα

Η πιο καθαρή περίπτωση είναι, για ακόμη μία φορά, οι τέσσερις συστημικές τράπεζες. Ο σταθμισμένος δείκτης P/E του κλάδου υποχωρεί από τις 10 φορές τα κέρδη του 2026 στις 8,8 φορές το 2027 και στις 8 φορές το 2028, καθώς τα κέρδη ανά μετοχή συνεχίζουν να αυξάνονται σε όλη την τριετία.

Η Alpha Bank εμφανίζει τη μεγαλύτερη αποκλιμάκωση, από τις 9,5 στις 7,3 φορές, με τα κέρδη ανά μετοχή να εκτιμώνται από το 0,42 ευρώ φέτος στο 0,50 ευρώ το 2028. Η Eurobank κινείται από τις 9,7 στις 7,7 φορές, η Πειραιώς από τις 9,8 στις 8,1 και η Εθνική από τις 10,7 στις 8,6.

Η ίδια εικόνα ισχύει και σε όρους ενσώματης λογιστικής αξίας: ο κλάδος υποχωρεί από τις 1,4 φορές το 2026 στις 1,2 φορές το 2028, καθώς τα κεφάλαια χτίζονται ταχύτερα από ό,τι διανέμονται -και αυτό παρότι η εκτιμώμενη μερισματική απόδοση ανεβαίνει από το 4,5% στο 6,5% στο ίδιο διάστημα.

Αξίζει πάντως να σημειωθεί ότι το ίδιο φαινόμενο τρέχει και στην Ευρώπη: ο μέσος ευρωπαϊκός τραπεζικός P/E πέφτει από τις 10,9 στις 8,7 φορές, οπότε το σχετικό discount του ελληνικού κλάδου σε όρους κερδών παραμένει σταθερά κοντά στο 8-9%.

Allwyn: Το premium που αυτοκαταργείται αν «βγουν» τα νούμερα

Το πιο εντυπωσιακό «ταξίδι» πολλαπλασιαστή ανήκει στην Allwyn. Η μετοχή διαπραγματεύεται σήμερα με P/E 20,4 φορές για το 2026 -premium περίπου 70% έναντι του ευρωπαϊκού κλάδου τυχερών παιχνιδιών. Με βάση όμως τις εκτιμήσεις της Beta, ο δείκτης υποχωρεί στις 16,2 φορές το 2027 και στις 13,1 φορές το 2028.

Πρακτικά, η σημερινή αποτίμηση προεξοφλεί σχεδόν διπλασιασμό της κερδοφορίας σε βάθος διετίας. Αν η εταιρεία εμφανίσει όντως τα εκτιμώμενα μεγέθη, ο επενδυτής του 2026 θα έχει αγοράσει στις 13 φορές τα κέρδη του 2028 μια εταιρεία με μερισματική απόδοση 7,6%.

Cenergy: Ανάπτυξη που δικαιολογεί τον πολλαπλασιαστή

Παρόμοια λογική, με χαμηλότερο ρίσκο εκτέλεσης λόγω συμβασιοποιημένου ανεκτέλεστου, διέπει τη Cenergy Holdings. Ο δείκτης P/E υποχωρεί από τις 20,6 φορές φέτος στις 16,7 το 2028, με το EV/EBITDA να αποκλιμακώνεται από τις 13,1 στις 10,7 φορές.

Παρά το +63% από την αρχή του έτους -την καλύτερη επίδοση της υψηλής κεφαλαιοποίησης-, η μετοχή σε ορίζοντα 2028 αποτιμάται φθηνότερα από ό,τι οι διεθνείς ανταγωνιστές της σήμερα, καθώς οι Prysmian και NKT διαπραγματεύονται στις 30 και 33 φορές τα φετινά κέρδη αντίστοιχα.

ΔΕΗ και Titan: Η αθόρυβη αποκλιμάκωση

Στην ίδια κατηγορία, με λιγότερο θεαματικά αλλά σταθερά βήματα, εντάσσονται η ΔΕΗ και η Titan. Η ΔΕΗ βλέπει τον πολλαπλασιαστή της να υποχωρεί από τις 16,4 στις 12,3 φορές έως το 2028, με τη μερισματική απόδοση να ενισχύεται από το 3,5% στο 5,3% -αν και εδώ το τίμημα είναι η αύξηση της μόχλευσης λόγω του επενδυτικού προγράμματος. Η Titan κινείται από τις 13 στις 10,3 φορές, διατηρώντας discount περίπου 36-41% έναντι των διεθνών τσιμεντοβιομηχανιών σε όλο τον ορίζοντα πρόβλεψης.

Η άλλη όψη

Η ανάγνωση της τριετίας αποκαλύπτει όμως και τις περιπτώσεις όπου η σημερινή «φθήνια» είναι κορύφωση κύκλου και όχι ευκαιρία.

Το πιο χαρακτηριστικό παράδειγμα είναι τα διυλιστήρια. Η Motor Oil, με P/E μόλις 6,4 φορές φέτος, βλέπει τον δείκτη να ανεβαίνει στις 7,6 φορές το 2027 και στις 8,4 το 2028 -όχι επειδή ακριβαίνει η μετοχή αλλά επειδή τα περιθώρια διύλισης ομαλοποιούνται και τα κέρδη υποχωρούν.

Η HELLENiQ Energy εμφανίζει πιο σύνθετη διαδρομή (8,2 φορές φέτος, 7 το 2027, 7,7 το 2028). Το χαμηλό P/E των διυλιστηρίων είναι, εν μέρει, η αμοιβή για την κυκλικότητα -κλασική παγίδα για όποιον διαβάζει τον δείκτη στατικά.

Η Jumbo, από την πλευρά της, παραμένει σχεδόν στάσιμη: από τις 9,5 στις 9,2 φορές σε όλη την τριετία. Το βαθύ discount 44% έναντι των διεθνών retailers δεν κλείνει μέσω ανάπτυξης κερδών -οι εκτιμήσεις δείχνουν ουσιαστικά επίπεδη κερδοφορία- και αυτό εξηγεί γιατί η αγορά την τιμολογεί τόσο επιφυλακτικά παρά τον ισολογισμό με καθαρό ταμείο.

Ξεχωριστή μνεία αξίζει η Lamda Development, όπου ο δείκτης κάνει «τρενάκι»: 19,9 φορές φέτος, κατάρρευση στις 8,3 το 2027 -καθώς αναγνωρίζονται τα έσοδα από τις παραδόσεις του Ελληνικού- και επανεκτίναξη στις 22,5 φορές το 2028. Είναι η καλύτερη υπενθύμιση ότι σε εταιρείες ανάπτυξης ακινήτων το P/E μεμονωμένου έτους λέει ελάχιστα -εδώ η λογιστική αξία (P/BV 0,9, με discount έναντι των ευρωπαϊκών peers) παραμένει ο πιο αξιόπιστος οδηγός.