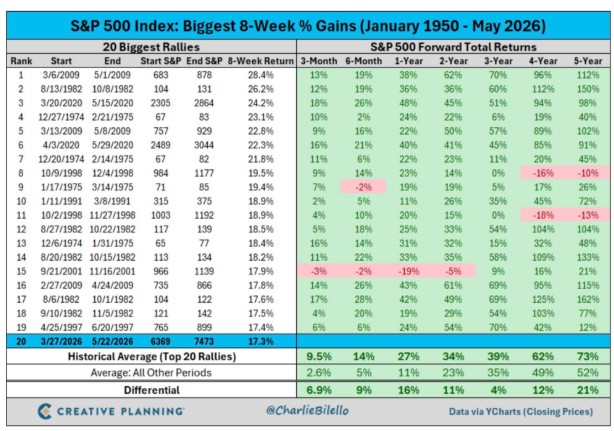

Κάθε χρηματιστηριακή αγορά έχει τα δικά της χαρακτηριστικά. Το ελληνικό χρηματιστήριο είναι λογικό να επηρεάζεται από την κατάσταση και τις προοπτικές της ελληνικής οικονομίας στην οποία δραστηριοποιούνται κυρίως οι περισσότερες εισηγμένες εταιρείες.Αν όμως υπάρχει μια που κινεί τα νήματα σε παγκόσμιο επίπεδο, αυτή είναι η Wall Street. Οι αμερικανικοί χρηματιστηριακοί δείκτες κάνουν ράλι τις τελευταίες 8 εβδομάδες και αυτό δεν διέφυγε της προσοχής κάποιων αναλυτών. Οπως φαίνεται στον κατωτέρω πίνακα, το τωρινό ράλι με κέρδη 17,3% είναι ένα από τα 20 μεγαλύτερα που έχουν καταγραφεί από τον Ιανουάριο του 1950.

Ακόμη πιο σημαντικό είναι ότι ο δείκτης S&P 500 καταγράφει μέση συνολική απόδοση 14% το επόμενο εξάμηνο, 27% ένα χρόνο μετά από ένα τέτοιο ράλι, 34% σε δύο χρόνια και 39% σε τρία χρόνια. Εξαίρεση αποτέλεσε το αντίστοιχο ράλι του 2001 και σε πιο περιορισμένο βαθμό το 1975.

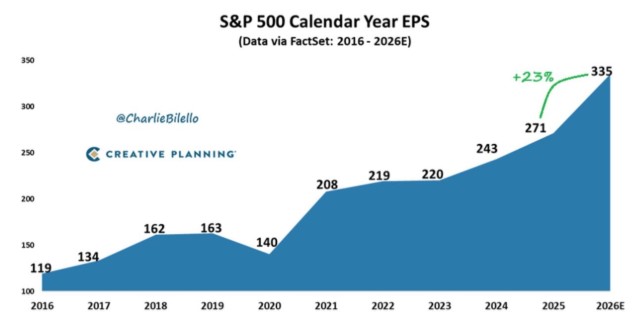

Το πρόσφατο ράλι δεν στερείται βάσης. Οι εισηγμένες εταιρείες εμφάνισαν αύξηση κερδών της τάξης του 28% το 1ο τρίμηνο έναντι προσδοκιών για 13%, με αποτέλεσμα την αναβάθμιση των προβλέψεων για τα εταιρικά κέρδη ολόκληρης της φετινής χρονιάς. Η πορεία των κερδών ανά μετοχή (EPS) του S&P 500 από το 2016 μέχρι το 2026 απεικονίζεται στο διάγραμμα που παρατίθεται.

Παρ’ όλα αυτά μερικοί δεν πείθονται. Ένας από αυτούς είναι ο Μάικλ Χάρτνετ της BofA, ο οποίος θεωρεί ότι το σημερινό ράλι το οποίο οδηγείται από την ΑΙ μοιάζει με μια από τις μεγαλύτερες χρηματιστηριακές φούσκες της ιστορίας. Παρ’ όλα αυτά δεν θεωρεί πιθανό να προκύψουν επιθετικές πωλήσεις πριν η Fed αρχίσει να εφαρμόζει περιοριστική νομισματική πολιτική και ολοκληρωθεί ο κύκλος ενός μεγάλου IPO τύπου Open AI/SpaceX.

Λίγες εταιρείες μεγάλης κεφαλαιοποίησης οι οποίες συνδέονται με την ΑΙ κυριαρχούν στον δείκτη S&P 500, με αποτέλεσμα η «φούσκα της ΑΙ» να είναι μεγαλύτερη από τις φούσκες του παρελθόντος όπως των σιδηροδρόμων, της Ιαπωνίας και της dot.com, με βάση κάποιους δείκτες.

Η αγορά ομολόγων εκπέμπει το πιο ισχυρό προειδοποιητικό σήμα αλλά διαπίστωσε πρόσφατα στο Λονδίνο ότι «ο φόβος στην αγορά ομολόγων δεν πλησιάζει την απληστία στις μετοχές». Ίσως, γιατί οι επενδυτές θεωρούν ότι ο Τραμπ θέλει να πάει σε αποκλιμάκωση με το Ιράν, δίνοντας ώθηση στις μετοχές και μειώνοντας τις αποδόσεις των ομολόγων.

Παρά τις ανησυχίες για φούσκα, ο Χάρτνετ είναι θετικός για τις αναδυόμενες αγορές και τα εμπορεύματα.

Είναι σαφές ότι η Wall Street μεταχειρίζεται σήμερα διαφορετικά τις εταιρείες ΑΙ από τις υπόλοιπες. Αν δεν φτιάχνεις ΑΙ τσιπ, δεν νοικιάζεις data centers ή πουλάς αυτοματισμό, η αμερικανική αγορά δεν σου δίνει σημασία.

Για τους πιο προβληματισμένους, αυτή είναι η εικόνα των ανοδικών χρηματιστηριακών αγορών στα τελευταία στάδιά τους. Σήμερα, η αγορά συμπεριφέρεται σαν η ΑΙ να μπορεί να αντικαταστήσει την πραγματική οικονομία κατά τον ίδιο τρόπο που δεν έβλεπε κάτι χρήσιμο σε οτιδήποτε εκτός των dot-coms το 1999. Ή την κερδοσκοπική φούσκα των αμερικανικών σιδηροδρόμων τον 19ο αιώνα.

Για να δούμε αν κι αυτή τη φορά η ιστορία θα καταλήξει με τον ίδιο τρόπο. Τη μάζα των επενδυτών να αναζητά τη λαμπρότητα στην κορυφή για να προσγειωθεί ανώμαλα, όταν το αφήγημα χάσει τη λάμψη του.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.