Κάποιοι άνθρωποι λυπούνται για τις (προσωρινές;) απώλειες που υπέστησαν επειδή επένδυσαν σε μετοχές και άλλοι επειδή δεν το τόλμησαν. Οι τελευταίοι ανήκουν σ’ εκείνους που έβλεπαν τους χρηματιστηριακούς δείκτες να ανεβαίνουν επί μακρόν και τους ίδιους να έχουν βάλει τις οικονομίες τους σε τραπεζικές καταθέσεις και να χάνουν σε αγοραστική δύναμη καθώς τα επιτόκια καταθέσεων ήταν χαμηλότερα από τον πληθωρισμό. Δυστυχώς, αυτό ισχύει ιδιαίτερα για τα ελληνικά νοικοκυριά. Τα τελευταία δεν είναι μόνο τα μοναδικά στην ΕΕ τα οποία καταναλώνουν περισσότερα απ’ όσα βγάζουν για πάνω από μια 15ετία, με βάση τα στοιχεία του ΟΟΣΑ. Είναι επίσης εκείνα τα οποία τοποθετούν το συντριπτικό μέρος των χρηματοοικονομικών τους περιουσιακών στοιχείων σε τραπεζικές καταθέσεις.

Από τον Μάιο του 2016 μέχρι τον φετινό Μάιο, ο Γενικός Δείκτης μετοχών του Χρηματιστηρίου Αθηνών έχει απόδοση 164%. Η απόδοση της τελευταίας 5ετίας είναι 150%. Αμφιβάλλουμε αν μια τυπική κατάθεση πρόσφερε σωρευτική απόδοση πάνω από 15% την ίδια περίοδο ενώ ο πληθωρισμός ξεπέρασε το 25%.

Η αποταμίευση είναι πολύτιμη. Αν όμως τα χρήματα που εξοικονομούνται δεν επενδύονται και απλώς γίνονται τραπεζικές καταθέσεις, τα νοικοκυριά βγαίνουν χαμένα.

Φυσικά, είναι εύλογο στη σημερινή συγκυρία, πολλοί να αναρωτιούνται αν θα έπρεπε να επενδύσουν σε μετοχές μετά από ένα τόσο μεγάλο ράλι.

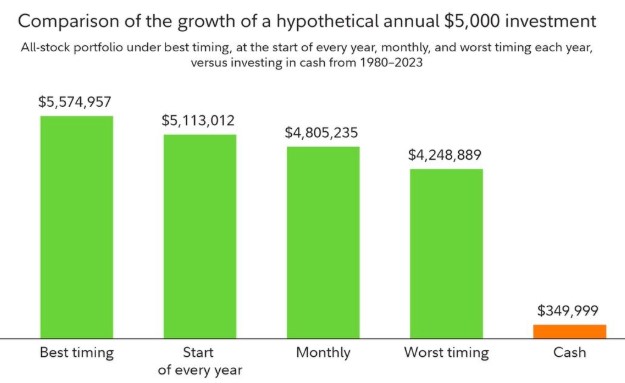

Την απάντηση δίνει μια μελέτη της Fidelity Investments, η οποία διερεύνησε τι θα συνέβαινε αν κάποιος επένδυε 5.000 δολάρια ετησίως σε αμερικανικές μετοχές από το 1980 μέχρι το 2023. Συνέκρινε μάλιστα την απόδοση σε περίπτωση που τα χρήματα επενδύονταν την καλύτερη και τη χειρότερη στιγμή μέσα στον χρόνο.

Τα αποτελέσματα έδειξαν ότι η επένδυση των 5.000 δολαρίων στον δείκτη S&P 500, στο χρηματιστηριακά καλύτερο χρονικό σημείο κάθε χρόνου, θα απέφερε 5,6 εκατ. δολάρια το 2023. Αν επενδύονταν στην αρχή κάθε χρόνου, το αποτέλεσμα θα ήταν 5,1 εκατ. δολάρια.

Αν οι 5.000 δολάρια είχαν επενδυθεί στη χειρότερη δυνατή στιγμή κάθε χρόνου, η συνολική επένδυση θα απέφερε 4,3 εκατ. δολάρια. Αν όμως το ίδιο ποσό των 5.000 δολαρίων ετησίως γινόταν κατάθεση σε τράπεζα, η επένδυση θα απέφερε μόλις 350 χιλ. δολάρια.

Το συμπέρασμα είναι ξεκάθαρο. Η συμμετοχή στην αγορά έχει μεγαλύτερη σημασία από τη χρονική συγκυρία της επένδυσης. Υπάρχει διαφορά μεταξύ του ποσού των 5,6 εκατ. δολαρίων και των 4,3 εκατ. δολαρίων. Όμως, ούτε το ένα ποσό ούτε το άλλο συγκρίνονται με τις μόλις 350 χιλ. δολάρια που θα εισέπραττε ο καταθέτης.

«Πρέπει να είσαι μέσα για να κερδίσεις» έλεγε μια παλιά διαφήμιση του US Lotto, υπονοώντας ότι δεν μπορείς να κερδίσεις αν δεν παίξεις.

Η φράση μπορεί να ήταν εργαλείο μάρκετινγκ για την ενίσχυση του Lotto, όπου οι πιθανότητες να βρεις τον συνδυασμό των αριθμών που κερδίζει είναι μία σε δισεκατομμύρια, όμως έχει βάση στον κόσμο των επενδύσεων.

Στις επενδύσεις. το πραγματικό ρίσκο δεν είναι οι απότομες αυξομειώσεις της αγοράς και οι συχνά προσωρινές απώλειες αλλά η μη συμμετοχή στην αγορά, δηλαδή ότι δεν ξεκίνησε να επενδύει ποτέ και κυρίως από τα νεανικά του χρόνια.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.