Δεν υπάρχει αμφιβολία ότι οι αποτιμήσεις των μετοχών των τεχνολογικών εταιρειών είναι εξαιρετικά απαιτητικές - για να το τοποθετήσουμε κομψά-με βάση τα ιστορικά δεδομένα. Το αφήγημα της ΑΙ επίσης προβληματίζει πολλούς καθώς οι υψηλές κεφαλαιακές επενδύσεις μπορεί να μην δικαιολογούνται από τα μελλοντικά κέρδη. Είναι επίσης γεγονός ότι ο πληθωρισμός βρίσκεται αρκετά πιο πάνω από τον επιθυμητό στόχο του 2% στις ΗΠΑ και στην ευρωζώνη. Το τελευταίο έχει ως αποτέλεσμα η μεν ΕΚΤ να ετοιμάζεται να ανεβάσει το βασικό της επιτόκιο στο 2,25% από 2% τις επόμενες μέρες ενώ η Fed εκτιμάται ότι δεν θα προχωρήσει σε μείωση.

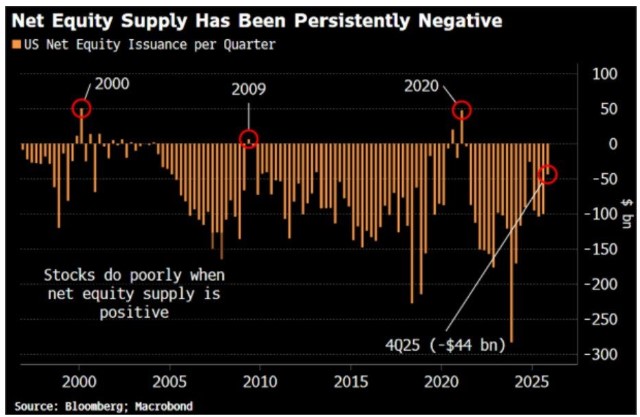

Επιπλέον, την Παρασκευή, η SpaceX έχει την μεγαλύτερη δημόσια εγγραφή της ιστορίας και ακολουθούν η OpenAI και η Anthropic. Τι έχει συμβεί ιστορικά όταν η καθαρή προσφορά μετοχών είναι θετική καταγράφεται στο κατωτέρω διάγραμμα.

Όλοι αυτοί είναι σοβαροί λόγοι για να είναι οι επενδυτές εξαιρετικά προσεκτικοί. Όμως, είναι επίσης σοβαρός λόγος για να συνεχίσει να ανεβαίνει η αγορά όσο περίεργο κι αν ακούγεται. Είναι αλήθεια ότι όλοι σχεδόν συνδέουν τις ανοδικές αγορές με την διάχυτη αισιοδοξία.

Όμως, η ιστορία διδάσκει ότι οι ισχυρές ανοδικές αγορές που έχουν μεγάλη διάρκεια συμβαίνουν όταν υπάρχει σκεπτικισμός και ενίοτε δυσοίωνες προβλέψεις για επικείμενη κατάρρευση της αγοράς. Ποιός είναι ο λόγος; Αν όλοι ήταν αισιόδοξοι για την πορεία της αγοράς θα είχαν ήδη τοποθετηθεί και επομένως δεν θα είχαν αρκετό ρευστό για να την ωθήσουν σε υψηλότερα επίπεδα.

Αντίθετα, όταν υπάρχει σκεπτικισμός, αρκετοί διατηρούν αρκετό ρευστό και συχνά ποντάρουν σε πτώση της αγοράς. Όμως, αυτοί που ποντάρουν σε πτώση μετατρέπονται σε κάποιο σημείο αγοραστές από καθαροί ανοικτοί πωλητές. Επιπλέον, όσοι θεσμικοί επενδυτές περιμένουν στο περιθώριο για να πέσει η αγορά και αυτό δεν συμβαίνει, συχνά αναγκάζονται να επενδύσουν ξανά γιατί υστερούν σε απόδοση έναντι των ανταγωνιστών τους.

Το αποτέλεσμα είναι αυτό που έχει αποκληθεί «Το τείχος της ανησυχίας» (The wall of worry) και αποτελεί καύσιμο για το ράλι καθώς οι ανησυχίες και οι φοβίες εμποδίζουν την αγορά να φτάσει σε υπερβολικά υψηλά επίπεδα.

Υπό μια έννοια, οι κίνδυνοι που παραθέσαμε πιο πάνω για την περαιτέρω άνοδο της χρηματιστηριακής αγοράς είναι οι ίδιοι λόγοι που της δίνουν ώθηση. Οι διστακτικοί θεσμικοί επενδυτές που περιμένουν την χρηματιστηριακή διόρθωση αντιπροσωπεύουν την μελλοντική ζήτηση που θα πάει τους δείκτες πιο ψηλά.

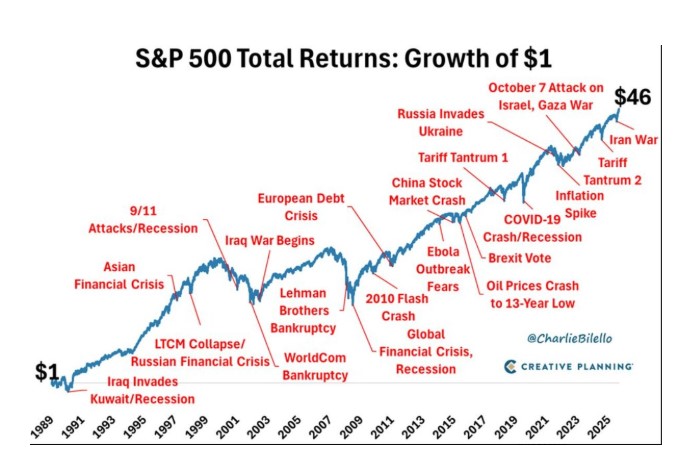

Κάπως, έτσι, 1 δολάριο στον δείκτη S&P 500 το 1989 έφθασε να γίνει 46 δολάρια το 2026 σύμφωνα με τους υπολογισμούς του Charlie Bilello.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.