Τις επόμενες ημέρες καλούμαστε, όσοι είμαστε ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι ή αγρότες να επιλέξουμε μία από τις έξι κατηγορίες ασφαλιστικών εισφορών. Όποιος δεν το πράξει, θα καταταγεί στη χαμηλότερη.

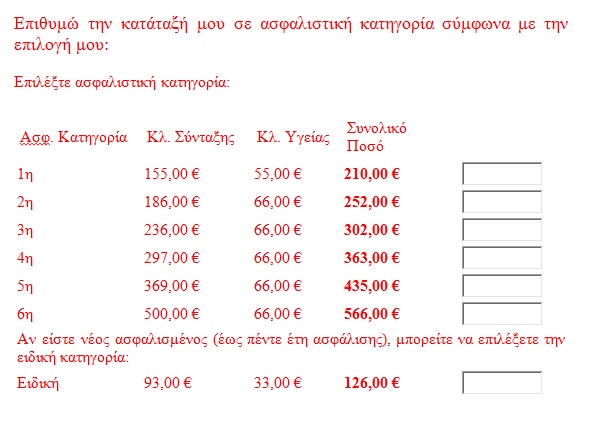

Ανοίγοντας την ηλεκτρονική σελίδα του ΕΦΚΑ, η εικόνα που μας εμφανίζεται είναι η ακόλουθη:

Ορισμένες από τις βασικές διαφορές σε σχέση με τον προηγούμενο «νόμο Κατρούγκαλου» είναι ότι πλέον καθένας μπορεί να αποφασίσει ο ίδιος ποια κλίμακα θα επιλέξει και όχι να πληρώνει βάσει του φορολογητέου του εισοδήματος, όπως ίσχυε πριν. Επίσης, με το νέο ασφαλιστικό, ευνοούνται όσοι συγκεντρώνουν πάνω από 30 χρόνια ασφάλισης (με καλύτερη σχέση ανταπόδοσης, που φτάνει στο 50% για όσους συμπληρώσουν 40 έτη).

Ο τρόπος υπολογισμού, εκτός από τα ποσοστά αναπλήρωσης, παραμένει ο ίδιος. Από την 1/1/2002 έως την ημερομηνία κατοχύρωσης συνταξιοδοτικού δικαιώματος υπολογίζεται ο μέσος όρος μηνιαίων ασφαλιστικών εισφορών που κατεβλήθησαν. Από αυτόν αφαιρούνται εκείνες που αφορούν την ιατροφαρμακευτική περίθαλψη. Το ποσό που μένει αντιπροσωπεύει το 20% του (υποθετικού) μηνιαίου εισοδήματος.

Ας δώσουμε ένα παράδειγμα για να προσπαθήσουμε να το κάνουμε κατανοητό:

Ένας έμπορος είναι ασφαλισμένος στο παλαιό ΤΕΒΕ ή ΤΑΕ από το 1980 και συνεχίζει να πληρώνει εισφορές σήμερα στον ΕΦΚΑ (τη συνέχεια των ανωτέρω ταμείων). Το 2020 κατοχυρώνει συνταξιοδοτικό δικαίωμα λόγω ηλικίας γιατί γίνεται 67 ετών. Ο μέσος όρος των μηνιαίων εισφορών που έχει δώσει από το 2002 έως το 2020 και αφορούν τη σύνταξή του (πέραν των εισφορών υγείας), είναι 300 ευρώ γιατί άλλοτε κατέβαλλε 250 και άλλοτε κάποιο άλλο ποσό. Αυτό είναι εύκολο να υπολογιστεί, προσθέτοντας το σύνολο των εισφορών και διαιρώντας το με τους μήνες από 1/1/2002. Αφού η μέση εισφορά των 300 ευρώ αφορά το 20% του συντάξιμου μισθού, ο μέσος συντάξιμος μισθός είναι 1.500 ευρώ. Πάνω σε αυτόν θα υπολογιστούν οι πίνακες ανταπόδοσης με βάση τα χρόνια ασφάλισης.

Ο έμπορος του παραδείγματός μας έχει 40 χρόνια ασφάλισης, τα οποία δίνουν ανταπόδοση περίπου 50%, οπότε θα λάβει ως ανταποδοτική σύνταξη 750 ευρώ (1500*50%). Σε αυτήν θα προστεθεί η εθνική εγγυημένη των 384 ευρώ (αφού υπερβαίνει τα 20 χρόνια ασφάλισης), οπότε η συνολική του σύνταξη θα είναι 750+384=1.134 ευρώ.

Η άλλη όψη του νομίσματος

Αυτή όμως είναι η μία πλευρά της ιστορίας και μάλιστα εκείνη που σε γενικές γραμμές οι περισσότεροι θα επιθυμούσαμε. Πάμε να δούμε τώρα την άλλη πλευρά, που είναι ίσως περισσότερο ρεαλιστική, εξετάζοντας τρεις σημαντικές παραμέτρους.

Πρώτον, το ελληνικό κράτος εισπράττει 13 δισ. ευρώ τον χρόνο από εισφορές και καταβάλλει 29 δισ. σε συντάξεις. Υπάρχει ένα κενό περίπου 16 δισεκατομμυρίων, το οποίο έχουμε δεσμευτεί ως κράτος ότι την επόμενη δεκαετία θα περιορίσουμε, ώστε οι δαπάνες για το συνταξιοδοτικό θα συγκλίνουν από το 17% του ΑΕΠ που είναι σήμερα στο 12%, που βρίσκεται ο κοινοτικός μέσος όρος. Όπως φαίνεται, με βάση τον νόμο αυτό, κάτι τέτοιο δεν μπορεί να γίνει, αλλά ας υποθέσουμε ότι θα θυσιαστούν προς τούτο κάποιοι άλλοι πόροι του κρατικού Προϋπολογισμού.

Δεύτερον, πώς οι κρατήσεις που αντιστοιχούν σε μισθούς των 500, 600 και 700 ευρώ, δηλαδή 200 με 300 ευρώ, θα μπορέσουν να συντηρήσουν συντάξεις των 1.000 ευρώ; Ακόμα και αν ολοκληρωτικά εκλείψουν από τη χώρα μας η ανασφάλιστη εργασία και η ολιγόωρη μειωμένη απασχόληση, θα μπορέσουμε ξανά να επιστρέψουμε στην υγιή σχέση 4 προς 1 εργαζομένων προς συνταξιούχων, που απαιτείται για τη διατήρηση ενός βιώσιμου ασφαλιστικού ή θα εξακολουθούμε να κινούμαστε γύρω στο 1,3 προς 1 που είμαστε σήμερα; Όλα αυτά, σε συνάρτηση με τη συνεχή από το 1920 αύξηση του προσδόκιμου επιβίωσης (2,5 χρόνια ανά δεκαετία) καθώς και την υπογεννητικότητα, περιπλέκουν περισσότερο την κατάσταση.

Το Υπουργείο Εργασίας από την πλευρά του μας διαβεβαιώνει πως το συνταξιοδοτικό σύστημα που ψηφίστηκε είναι βιώσιμο και βασίζεται πάνω σε αναλογιστικές μελέτες. Ωστόσο, κάθε αναλογιστική μελέτη επηρεάζεται από σειρά παραδοχών (ενίοτε όχι ρεαλιστικών) που συχνά δεν επιβεβαιώνονται στην πράξη. Ας μην ξεχνάμε άλλωστε ότι το Δημόσιο στην προκειμένη περίπτωση έχει «και το μαχαίρι, και το καρπούζι»: Μπορεί δηλαδή -όπως έκανε τόσες φορές κατά την προηγούμενη δεκαετία- να περικόψει «με ένα νόμο και ένα ή περισσότερα άρθρα» μονομερώς τις συντάξεις.

Τρίτον, τι σύνταξη αναλογεί σε όσους ελεύθερους επαγγελματίες βγουν στη σύνταξη με λιγότερα από σαράντα χρόνια ασφάλισης; Οι συντάξεις αυτές θα είναι σαφώς χαμηλότερες σε σύγκριση με αυτή του παραδείγματος (καθώς ο συντελεστής ανταπόδοσης θα είναι μικρότερος), ακόμη και αν έχει καταβληθεί η ίδια μέση μηνιαία εισφορά.

Τι θα γίνει επίσης με την πλειονότητα των ελεύθερων επαγγελματιών που εδώ και χρόνια καταβάλλουν χαμηλές εισφορές και που θα επιλέξουν κάτι αντίστοιχο και για το μέλλον με βάση το νέο νόμο; (π.χ. εισφορά 210 ευρώ αντιστοιχεί σε μόλις 155 ευρώ για σύνταξη και 55 ευρώ για υγεία). Και τέλος, τι σύνταξη θα πάρουν όσοι ταυτόχρονα βγουν με λιγότερα από σαράντα χρόνια εργασίας, καταβάλλοντας χαμηλές εισφορές;

Δύο βασικά συμπεράσματα

Από όλα τα παραπάνω προκύπτουν δύο βασικά συμπεράσματα.

Το πρώτο είναι ότι συμφέρει τους ασφαλισμένους -εάν μπορούν να το αντέξουν οικονομικά- η καταβολή υψηλότερων εισφορών. Σημαντικοί λόγοι, εκτός της προσδοκίας για μια καλύτερη σύνταξη, που θα μπορούσαν να στρέψουν κάποιον στην καταβολή υψηλότερης εισφοράς είναι η πλήρης φοροαπαλλαγή της από το εισόδημα (για όσους χρειάζονται μη αμφισβητήσιμα έξοδα) καθώς και η μικρή εναπομείνασα χρονική διάρκεια (5-10 έτη το πολύ) μέχρι την κατοχύρωση συνταξιοδοτικού δικαιώματος.

Το δεύτερο συμπέρασμα είναι ότι τόσο αυτοί όσο (κυρίως) και εκείνοι που θα επιλέξουν μία από τις χαμηλότερες κλίμακες εισφορών, θα αντιμετωπίσουν στο μέλλον ένα μικρότερο ή μεγαλύτερο «συνταξιοδοτικό κενό». «Κενό» που θα πρέπει να αρχίσουν να το καλύπτουν από τώρα (όσο νωρίτερα τόσο καλύτερα) μέσα από συστηματική αποταμίευση και ειδικότερα με ένα Ιδιωτικό Συνταξιοδοτικό Πρόγραμμα μιας αξιόπιστης ασφαλιστικής εταιρείας.

• Ο κ. Ζαχαρίας Καλαϊτζάκης είναι Ασφαλιστικός Πράκτορας (www.syntaxeis.gr)

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές