Το πετρέλαιο δεν είναι απλά οικονομικός πόρος. Τα γεγονότα στη Μέση Ανατολή δείχνουν ότι το πετρέλαιο είναι επίσης σήμερα ένα είδος γεωπολιτικού δείκτη.Από την άλλη πλευρά, ο χρυσός θεωρείται ασφαλές καταφύγιο σε περιόδους υψηλού πληθωρισμού και γεωπολιτικών εντάσεων αλλά και εναλλακτική στη μείωση της αγοραστικής δύναμης των παραστατικών νομισμάτων.

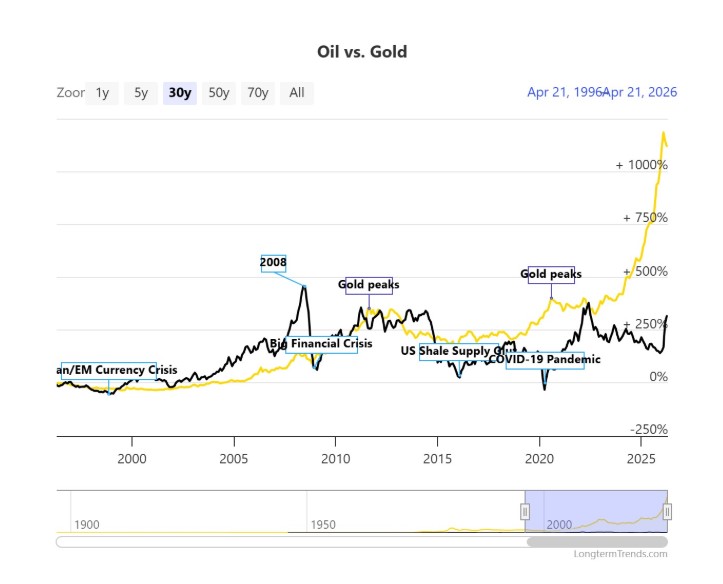

Με τον αργό στα 93 δολάρια το βαρέλι και την τιμή του χρυσού στα 4.740 δολάρια η ουγκιά χθες το βράδυ, μια ουγκιά θα αγόραζε 51 περίπου βαρέλια. Τα τελευταία 50 χρόνια, η αναλογία είναι 21 βαρέλια ανα ουγκιά.

Επομένως, ο λόγος είναι πολύ πάνω από τον ιστορικό μέσο όρο που ήταν ακόμη χαμηλότερος, κάπου 12 με 16 βαρέλια τα τελευταία 150 χρόνια. Εξυπακούεται ότι υπήρξαν περίοδοι που είδαμε ακόμη πιο ακραίες τιμές. Κατά την διάρκεια της πανδημίας το 2020, μια ουγκιά χρυσού έφθασε να αγοράζει 90 και πλέον βαρέλια αμερικανικού αργού λόγω της κατάρρευσης της τιμής του τελευταίου. Αντίθετα, την περίοδο της Μεγάλης ‘Υφεσης το 2008, μια ουγκιά αγόραζε μόλις 6 βαρέλια πετρέλαιο.

Με την αναλογία στο 1 προς 51, το ερώτημα που τίθεται είναι εύλογο. Είναι το πετρέλαιο υποτιμημένο σε σχέση με τον χρυσό ή το αντίθετο; Γνωρίζοντας τι συμβαίνει στον Περσικό Κόλπο, η πρώτη σκέψη είναι ότι το πετρέλαιο είναι υποτιμημένο και η τιμή του θα πρέπει να ανέβει.

Επιπλέον, είναι λογικό να περιμένει κάποιος ότι οι χώρες που διέθεσαν μέρος των στρατηγικών αποθεμάτων τους στην αγορά τις προηγούμενες εβδομάδες θα σπεύσουν να τα αναπληρώσουν με την πρώτη ευκαιρία. Αυτό σημαίνει ότι θα υπάρξει ζήτηση για πετρέλαιο όταν υπάρξει ειρήνη στη Μέση Ανατολή.

Ακόμη, οι επενδύσεις για έρευνες υδρογονανθράκων μειώθηκαν τα τελευταία χρόνια και αυτό δεν ευνοεί την ανάπτυξη νέων κοιτασμάτων.

Αν όμως τόσα διυλιστήρια έχουν τεθεί εκτός λειτουργίας στη περιοχή της Μέσης Ανατολής από ιρανικά χτυπήματα και στη Ρωσία από ουκρανικά μη επανδρωμένα αεροπορικά οχήματα ενώ άλλα σημαντικά διυλιστήρια από τις ΗΠΑ μέχρι την Βραζιλία και την Αυστραλία δεν λειτουργούν και η τιμή του μαύρου χρυσού δεν έχει εκτοξευθεί πιο πάνω, ίσως σημαίνει κάτι άλλο.

Αν όμως η τιμή του πετρελαίου είναι όντως υποτιμημένη και ανέβει απότομα, το ενδεχόμενο του στασιμοπληθωρισμού μπορεί να γίνει πραγματικότητα. Σ’ αυτή την περίπτωση, οι κεντρικές τράπεζες έχουν τον πρώτο λόγο. Αν όμως, π.χ. η Fed, αποφασίσει να μην ανεβάσει τα επιτόκια όσο χρειάζεται για πολιτικούς λόγους και τα πραγματικά επιτόκια γυρίσουν αρνητικά, ο χρυσός μπορεί να κάνει πάλι ράλι σε δεύτερη φάση.