Τουλάχιστον ενδιαφέρουσα θα μπορούσε να χαρακτηριστεί η τρίτη συνεδρίαση της χρηματιστηριακής εβδομάδας και τελευταία του μήνα, στο Ελληνικό Χρηματιστήριο, με τον Γενικό Δείκτη να κινείται μόνιμα με θετικό πρόσημο και να επαναπροσεγγίζει τιμές που θα τον γύριζαν σε θετικό πρόσημο, από την αρχή τους έτους, αλλά "προδόθηκε" από τις τελικές δημοπρασίες και ολοκλήρωσε την συνεδρίαση σχετικά χαμηλότερα από τα υψηλά ημέρας.

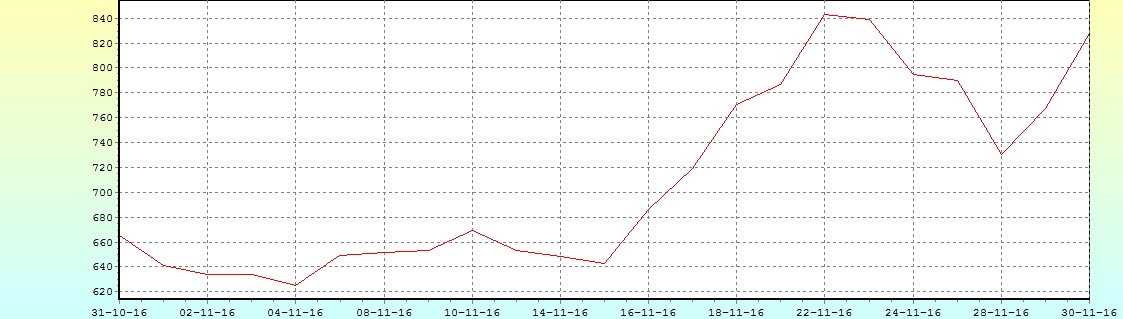

Στα χαρακτηριστικά της συνεδρίασης, ο αυξημένος τζίρος (ο υψηλότερος μετά τις 27/10, όταν και είχε γίνει το "πακέτο" της Astir Palace), λόγω και υψηλών προσυμφωνημένων συναλλαγών στην Τιτάν και η νέα άνοδος του Τραπεζικού κλάδου, που πήρε ανοδικά "καύσιμα" από την νεώτερη ανοδική κίνηση των Ελληνικών Κρατικών ομολόγων, οι αποδόσεις των οποίων υποχώρησαν σε χαμηλά 12μηνου (βλ. διάγραμμα) και επιχορηγήθηκε από σημαντικό "short covering", καθώς αρκετοί από όσους διατηρούσαν "απαισιόδοξες" θέσεις, προχώρησαν σε κινήσεις αντιστάθμισης κινδύνου, τοποθετούμενοι στην spot Αγορά.

Σε χαμηλά 12 μηνών η απόδοση του ελληνικού 10ετούς ομολόγου

Εννοείται ότι η σημερινή άνοδος ήταν απόλυτα καλοδεχούμενη από τους περισσότερους Ξένους διαχειριστές, που σήμερα προχώρησαν σε κλείσιμο βιβλίων, για το τρέχον έτος.

Από εκεί και πέρα και όπως προαναφέρθηκε, η σημερινή συνεδρίαση ήταν η τελευταία του χρηματιστηριακού 11μηνου, με τον Νοέμβριο να αποδεικνύεται δεύτερος συνεχόμενος ανοδικός μήνας, για τον Γενικό Δείκτη, χαρίζοντας μηνιαία κέρδη 6,36%. Στο ίδιο διάστημα ο κλαδικός δείκτης των Τραπεζών απεκόμισε κέρδη 24,48%.

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 0,41% και ο Τραπεζικός δείκτης απώλειες 29,76%.

Μετοχή του χρηματιστηριακού 11μηνου, με ελάχιστες συναλλαγές, η προνομιούχος του Μπουτάρη, με απόδοση 1000%.

Επιστρέφοντας στην σημερινή συνεδρίαση και ξεκινώντας από τις προσυμφωνημένες συναλλαγές, αξίζει να σημειωθεί ότι την "μερίδα του λέοντος" απέσπασε ο Τιτάνας, καθώς μεταβιβάστηκε λίγο περισσότερο από το 4% της εισηγμένης στην τιμή των 20 ευρώ, μέσω 30 "πακέτων", με συνολική αξία 68 εκατ. ευρώ.

Ξεκινώντας από τον Τραπεζικό κλάδο, όπου το +7,83% του Τραπεζικού δείκτη δεν αφήνει περιθώρια αμφιβολιών για το ποιοι τίτλοι "οδήγησαν την κούρσα" και σήμερα, το κλείσιμο σημαντικά υψηλότερα των 807 μονάδων επανέφερε τις θετικές, τεχνικές, προσδοκίες για κάτι καλύτερο, έστω και αν πάντα υπάρχει ο αστάθμητος παράγοντας του διεθνούς κλίματος.

H πορεία του Τραπεζικού Δείκτη τον Νοέμβριο

Σε κάθε περίπτωση, παραμένει, τεχνικά, ζητούμενο το κλείσιμο υψηλότερα των 851 μονάδων, εγχείρημα που θα χρειαστεί αυξημένη συναλλακτική προσπάθεια.

Για τους επιμέρους, Δεικτοβαρείς, Τραπεζικούς τίτλους, συνεχόμενα κλεισίματα υψηλότερα των 1,91 ευρώ, για την Alpha Bank (+6,15%), σήμερα αναρριχήθηκε μέχρι τα 1,95 ευρώ, +8,94%, θα την φέρουν αντιμέτωπη με το σημαντικό όριο των 2,00 ευρώ, με απώτερο στόχο τα 2,20 ευρώ.

Αν επιβεβαιώσει την επιστροφή υψηλότερα των 0,214 ευρώ ο τίτλος της Εθνικής (+6,8%), βάζει σαν επόμενο στόχο τα 0,24 ευρώ, ενώ η επιβεβαιωμένη ανοδική διάσπαση των 0,66 ευρώ, ανοίγει τον δρόμο προς τα 0,75 ευρώ, για την Eurobank (+10,47%).

Τέλος, όσο διατηρείται υψηλότερα των 0,181 ευρώ, ο τίτλος της Πειραιώς (+10,56%), παραμένει σε ισχύ το σενάριο προσέγγισης των 0,213 ευρώ.

Αφήνοντας τον Τραπεζικό κλάδο στους "θαυμαστές του" και στους ημερήσιους traders, για άλλους τίτλους υψηλής κεφαλαιοποίησης, το τμήμα ανάλυσης της Fast Finance ΑΕΠΕΥ, προθυμοποιήθηκε να δώσει "οδηγίες προς ενεργούς παίκτες".

Ξεκινώντας από την Motor Oil (+2,26%) και σύμφωνα με την ΑΕΠΕΥ, η επόμενη αντίσταση εντοπίζεται στα 13,38 ευρώ και η πρώτη στήριξη στα 12,04. Όσο ο τίτλος επιμένει να δίνει κλεισίματα υψηλότερα των 11,76 ευρώ, παραμένει "long" σε "intraday" γράφημα.

Για τον ΟΤΕ (+2,38%), "position long" με "stop" τα 7,86 ευρώ. Πρώτη στήριξη στα 8,16 ευρώ και αντίσταση στα 8,65 ευρώ. Μία διάσπαση ενός εκ των δύο, μπορεί να μας δώσει τα 8,90 - 9,00, ή τα 7,90 - 7,75 ευρώ.

Στην περίπτωση της μετοχής της Επιχείρησης Ηλεκτρισμού (+3,72%), παραμένει ζητούμενο η κατοχύρωση των 3,37 ευρώ, προκειμένου να δημιουργηθούν οι τεχνικές προσδοκίες για κίνηση προς τα 4,5 ευρώ. Το 2,91 - 2,88 επίπεδο συνεχίζει να είναι κύρια στήριξη, που συντηρεί και το ημερήσιο "Long". Τα 3,12 ευρώ είναι κοντινή αντίσταση που πρέπει να κατοχυρώσει σε κλείσιμο, αν θέλει να το δοκιμάσει κίνηση προς υψηλότερα επίπεδα.

Ξεκινώντας από τις ειδήσεις - δηλώσεις - δημοσιεύματα, που ακολούθησαν την ολοκλήρωση της χθεσινής συνεδρίασης "Η συνεδρίαση του Eurogroup κρύβει έναν τεράστιο κίνδυνο για τον Αλέξη Τσίπρα. Εάν αναβληθεί μια ελάφρυνση του χρέους, ή ακόμα χειρότερα αν ζητηθεί από την Αθήνα αυστηρότερη λιτότητα, τότε ο Έλληνας Πρωθυπουργός κινδυνεύει να καταρρεύσει πολιτικά".

Δημοσιεύτηκε η έκθεση της Τράπεζας της Ελλάδος για τα"κόκκινα" δάνεια και όπως αναφέρεται οι Ελληνικοί όμιλοι ξεκίνησαν το δύσκολο δρόμο της επίτευξης των στόχων. Σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου "κατά 40,2 δισ. ευρώ, ή κατά 38% θα μειωθούν τα μη εξυπηρετούμενα ανοίγματα των Τραπεζών ως το τέλος του 2019, με βάση τους επιχειρησιακούς στόχους που υπέβαλαν οι εγχώριες Τράπεζες (συστημικές και μη) στην Τράπεζα της Ελλάδος και στον Ενιαίο Εποπτικό Μηχανισμό (SSM).

"Το Βερολίνο είναι σίγουρο ότι το ΔΝΤ θα παραμείνει στο Ελληνικό πρόγραμμα", σημείωσε η εκπρόσωπος Τύπου του Γερμανικού Υπουργείου Οικονομικών, ενώ δεν θέλησε να προβλέψει το αποτέλεσμα του Eurogroup της Δευτέρας.

Εν τω μεταξύ και σύμφωνα με την "WSJ", τα βραχυπρόθεσμα μέτρα που εισηγείται ο ESM οδηγούν θα μειώσουν ως το 2060 το λόγο του χρέους προς το ΑΕΠ κατά 21,8 ποσοστιαίες μονάδες.

Την πεποίθηση ότι είναι ρεαλιστικό να υπάρξει συνολική συμφωνία μεταξύ Ελλάδας, ΕΕ και ΔΝΤ για τη 2η αξιολόγηση, το θέμα του χρέους, αλλά και τη συμμετοχή του ΔΝΤ πριν το τέλος του έτους, εξέφρασε Κοινοτικός Αξιωματούχος που ενημέρωσε τον Τύπο στις Βρυξέλλες.

Επιστρέφοντας στο Χ.Α. και στην σημερινή συνεδρίαση, αξίζει να σημειωθεί ότι αυτή ολοκληρώθηκε με τις εξαμηνιαίες αλλαγές του MSCI, που εκτός των τίτλων που "είδαν την θύρα εξόδου", υπήρξε και ένα mini rebalancing, πιθανότατα λόγω αλλαγής σταθμίσεων στους επιμέρους δείκτες και αυτό φάνηκε στον τζίρο. Να σημειωθεί ότι ενώ στις 17.00 η μικτής αξία συναλλαγών ήταν στα 131,2 εκατ. το "κουδούνι της λήξης" την βρήκε στα 180,9 εκατ.

Υπενθυμίζεται ότι ο MSCI, στην εξαμηνιαία του αναθεώρηση, αφαίρεσε τις μετοχές των Intralot και Attica Bank από το δείκτη MSCI Small Cap Greece, ενώ δεν υπήρξαν αλλαγές στον MSCI Standard Greece (συμμετέχουν οι μετοχές: ΟΠΑΠ, ΟΤΕ, Εθνική, Πειραιώς, Alpha Bank, Eurobank, Folli Follie Group, Jumbo και Τιτάνας).

Όλες οι μεταβολές στους δείκτες τίθενται σε εφαρμογή μετά το πέρας της σημερινής συνεδρίασης.

Ξεκινώντας από τους δύο "πλέον ενδιαφερόμενους" τίτλους, η μετοχή της Τρ. Αττικής στις 17.00 βρέθηκε στα 0,059 ευρώ (+1,72%) με συναλλαγές 3299455 τεμ. και ολοκλήρωσε την συνεδρίαση στα 0,057 ευρώ (-1,72%) με συνολικό όγκο 9091532 τεμ.

Ο τίτλος της Intralot, πριν τις τελικές δημοπρασίες ήταν στα 1,10 ευρώ (0%) με συναλλαγές 102069 τεμ. και έκλεισε στα 1,08 ευρώ (-1,82%) και συναλλαγές 1104104 τεμ.

Επίσης σε αρκετούς τίτλους υπήρξαν αξιοπρόσεκτες διαφοροποιήσεις, μεταξύ της τιμής στις 17.00 και της τιμής κλεισίματος που προέκυψε από τις τελικές δημοπρασίες.

Έτσι, ο ΟΛΠ από τα 12,80 ευρώ (-1,31%) στις 17.00, έκλεισε στα 13,10 ευρώ (+1%), η Jumbo από τα 13,66 ευρώ (+4,04%), έκλεισε στα 13,42 ευρώ (+2,21%), η Grivalia από τα 7,68 ευρώ (+1,32%), έκλεισε στα 7,9 ευρώ (+4,22%), η Πειραιώς από τα 0,205 ευρώ (+13,89%) έκλεισε στα 0,199 ευρώ (+10,56%) και ο Τιτάνας από τα 20,96 ευρώ (+1,5%) που ήταν στις 17.00, ολοκλήρωσε την συνεδρίαση στα 21,3 ευρώ (+3,15%).

Τεχνικά και ξεκινώντας από τον δείκτη υψηλής κεφαλαιοποίησης (+3,42%) η ζώνη 1715 - 1721 είναι η επόμενη αντίσταση.

Αντίστοιχα οι πρώτες στηρίξεις εντοπίζονται στις 1685, 1663, 1640 και 1615 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Η υπέρβαση των 615 - 618 μονάδων, για τον Γενικό Δείκτη, αποτελούσε ελάχιστη προϋπόθεση για να ισχυριστούμε με σχετική ασφάλεια ότι η διόρθωση ολοκληρώθηκε στις 600 μονάδες. Σε άλλη περίπτωση η όλη ανοδική αντίδραση θα μπορούσε να χαρακτηριστεί σαν ευκαιρία κατοχύρωσης βραχυπρόθεσμων κερδών, εν όψει των εκλογικών αναμετρήσεων σε Ιταλία και Αυστρία και των εξελίξεων πριν και μετά του κρίσιμου Eurogroup της 5ης Δεκεμβρίου. Επόμενες, ισχυρές, αντιστάσεις στις 635 και 650 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

- Στρατής Πολυχρονέας

"Ο Γενικός Δείκτης παραμένει σε πλαγιοανοδική κίνηση, χωρίς ωστόσο να έχει δοκιμαστεί η αντίσταση των 659 μονάδων που καταγράφηκε στις 8 Ιουνίου και αποτελεί υψηλό έτους" επισημαίνει ο Στρατής Πολυχρονέας.

Η αισιοδοξία του Ευρωπαίου Επίτροπου Moscovici για συμφωνία με τους Θεσμούς πριν το Eurogroup της 5ης Δεκεμβρίου, προκειμένου στο τελευταίο να ανακοινωθεί δέσμη μέτρων ελάφρυνσης του χρέους, βραχυπρόθεσμα, για την Ελλάδα, εδράζεται στην επιθυμία των Πιστωτών να κλείσουν το θέμα της Ελλάδας, ενόψει σημαντικών πολιτικών εξελίξεων στην Ευρωζώνη στις 4 Δεκεμβρίου (δημοψήφισμα Ιταλίας, Προεδρικές εκλογές Αυστρίας) και μέσα στο 2017 (Ολλανδικές, Γαλλικές και Γερμανικές εκλογές), αλλά και του συστημικού κινδύνου (οι Ιταλικές τράπεζες κατέχουν τα €286 δισ. από τα €990 δισ. δάνεια σε καθυστέρηση στις συστημικές Τράπεζες της Ευρωζώνης).

Παράλληλα, βάσει των τελευταίων δημοσιογραφικών πληροφοριών, η απόσταση που υπήρχε με τους Θεσμούς στα εργασιακά έχει μειωθεί σημαντικά. Κατά συνέπεια, και ελέω αρνητικών εξελίξεων στο εξωτερικό (παραίτηση Renzi - διενέργεια εκλογών στην Ιταλία), οι συνθήκες στο εσωτερικό μπορεί να βελτιωθούν περαιτέρω, όπως άλλωστε αποτυπώνεται και στις τιμές των εγχώριων Κρατικών χρεογράφων (σε περίπτωση ελάφρυνσης τους χρέους και ένταξη των Κρατικών χρεογράφων στο "QE", δημιουργούνται οι κατάλληλες συνθήκες για τη δοκιμή εξόδου στις Αγορές μέσω νέου χρέους).

Η ανοδική αναθεώρηση του ΑΕΠ στο +1,8%, από +1,5% για το γ΄3μήνο, που μπορεί να οδηγήσει ακόμα και σε αύξησή του για το σύνολο του έτους (εκτιμήσεις για -0,3%) αποτελεί θετικό στοιχείο, όπως και άλλωστε και η αύξηση των καταθέσεων του Ιδιωτικού τομέα τον Οκτώβριο κατά €1,2 δισ. στα €124,6 δισ., εφόσον όμως υπάρξει και συνέχεια.

Σε κάθε περίπτωση και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, ζητούμενο είναι η άρση της αβεβαιότητας και η σταδιακή αποκατάσταση της εμπιστοσύνης, η οποία ωστόσο περνά μέσα από τις εξελίξεις στο εξωτερικό και από τις απαιτήσεις των Θεσμών για νέα μέτρα.

-Πέτρος Στεριώτης

"Ενδιαφέρον παρουσιάζει τις τελευταίες ώρες η έντονη ανοδική κίνηση του Αργού Πετρελαίου, μετά την απόφαση των Μελών του OPEC, ενώ στο επίκεντρο θα βρεθούν, στο κλείσιμο της εβδομάδας, τα στοιχεία για την ανεργία στις ΗΠΑ, τα οποία θα καθορίσουν την πολιτική της Federal Reserve για τα επιτόκια στη Χώρα" αναφέρει ο Πέτρος Στεριώτης.

Η άνοδος του Dow στις 19.000 μονάδες διευκολύνει τις κινήσεις σύσφιξης των συνθηκών ρευστότητας στη Χώρα, καθώς φαίνεται να υπάρχει σημαντικό "μαξιλάρι ασφαλείας" στις μετοχικές αποτιμήσεις.

Η Κεφαλαιαγορά της Νέας Υόρκης έχει αντιδράσει θετικά στις ενδείξεις ότι ο νέος Πλανητάρχης θα προσπαθήσει να τονώσει την ανάπτυξη μέσω χαλαρότερης φορολογικής πολιτικής και αύξησης των Δημοσίων επενδύσεων, κάτι που έχει, φυσικά, πλήξει τα Κρατικά ομόλογα των ΗΠΑ.

Οι αναλυτές πιθανολογούν νέα "έκρηξη" της μεταβλητότητας στις αρχές της επόμενης εβδομάδας, στον απόηχο του Ιταλικού δημοψηφίσματος. Εν τω μεταξύ παραμένουν οι ανησυχίες σχετικά με τις κεφαλαιακές ανάγκες των Ευρωπαϊκών Τραπεζών και την αποτελεσματικότητα που θα έχουν οι αγορές ομολόγων από την ΕΚΤ, στο να κρατήσουν τα επιτόκια δανεισμού της Χώρας σε χαμηλά επίπεδα.

Τo Ευρώ παραμένει μία ανάσα από τα χαμηλά 13 ετών έναντι του Δολαρίου, καθώς η αύξηση των επιτοκιακών spread μεταξύ ΗΠΑ και Γερμανίας και η υπεραπόδοση του Dow έναντι του DAX αυξάνουν τη ζήτηση για το "greenback".

Στα καθ' ημάς, η Αγορά φαίνεται να προεξοφλεί θετική εξέλιξη στις συνομιλίες με τους Δανειστές, με το επιτόκιο των δεκαετών να διασπά σημαντικές στηρίξεις κατρακυλώντας σε επίπεδα που είχε να "δει" από το 2015.

Από άποψη τεχνικής ανάλυσης, τη δυναμική του Γενικού Δείκτη επιβεβαιώνουν, μετά από αρκετό καιρό, όλοι οι κινητοί μέσοι όροι τιμών, καθώς και η παραμονή της τιμής υψηλότερα από την καθοδική γραμμή τάσης που συνδέει τα σημαντικότερα τοπικά υψηλά του τελευταίου ενός έτους.

"Οι επόμενοι στόχοι των αγοραστών είναι η παραμονή πάνω από το προηγούμενο υψηλό τριμήνου (634) και με κατεύθυνση το υψηλό έτους (659), οι δε στόχοι όσων εκτιμούν ότι η Αγορά θα ξεμείνει σύντομα από δυνάμεις

βρίσκονται στο χαμηλό εβδομάδας (600) και στο χαμηλό μήνα (572)" επισημαίνει ο υπεύθυνος Παραγώγων της Nuntius Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν και σήμερα στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον Ινδικό Sensex 30 (+0,98%) και τις μεγαλύτερες απώλειες για τον Shanghai Composite (-1%).

Μικρά κέρδη στην Ευρώπη, με ανοδικές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Επέστρεψαν οι πιέσεις σε Χρυσό και Ευρώ, κέρδη περίπου 7% σημειώνει το US Oil, μετά την είδηση του Reuters σύμφωνα με την οποία "οι Πετρελαιοπαραγωγές Χώρες που συμμετέχουν στον OPEC κατέληξαν, τελικά, σε συμφωνία για μείωση παραγωγής Πετρελαίου, την πρώτη από το 2008". Η ίδια πηγή ανέφερε ότι "η συμφωνία είναι στο πλαίσιο που είχε τεθεί στο Αλγέρι τον Σεπτέμβριο, μια μείωση της τάξεως του 1,2 εκατ. βαρελιών".

Ξεκινώντας από την Ασία, "η Κίνα ετοιμάζει την επιβολή νέων περιορισμών στις εξαγορές Ξένων εταιρειών από Κινεζικές εταιρείες σε μια προσπάθεια να συγκρατήσει τις εκροές κεφαλαίων που πιέζουν προς τα κάτω το ρενμίνμπι και μειώνουν τα αποθέματα συναλλάγματος", σύμφωνα με πηγές των Financial Times.

Η Ιαπωνική βιομηχανική παραγωγή ενισχύθηκε για τρίτο συνεχόμενο μήνα τον Οκτώβριο, κατά 0,1% σε μηνιαία βάση, έπειτα από άνοδο 0,6% το Σεπτέμβριο. Οι οικονομολόγοι του Nikkei επίσης ανέμεναν ανάπτυξη 0,1%.

Ερχόμενοι στην Ευρώπη, "ο πληθωρισμός της Ευρωζώνης θα επανέλθει στον στόχο της ΕΚΤ (κοντά στο 2%) μέχρι το 2018 - 2019", όπως δήλωσε στην Ισπανική εφημερίδα "El Pais" ο πρόεδρος της ΕΚΤ, Μάριο Ντράγκι. Ο ίδιος τόνισε πως η Ευρωπαϊκή ανάκαμψη είναι μέτρια, αλλά σταθερή, ενώ τόνισε πως στόχος της Τράπεζας είναι η σταθερότητα των τιμών και πως υπάρχουν τα εργαλεία για την επίτευξη του στόχου αυτού. Ο κ. Ντράγκι σημείωσε πως η Ευρωπαϊκή ενοποίηση έχει αποδυναμωθεί από τον λαϊκισμό, ενώ ανέφερε πως όσο περισσότερο διαρκούν οι διαπραγματεύσεις για το "Brexit", τόσο περισσότερο θα διαρκέσει η αβεβαιότητα.

"Για να ολοκληρωθεί η Τραπεζική ενοποίηση θα πρέπει να ολοκληρωθεί ο τρίτος πυλώνας του Ευρωπαϊκού Συστήματος Εγγύησης Καταθέσεων (EDIS)", επεσήμανε ο πρόεδρος της ΕΚΤ απαντώντας σε ερώτηση του αντιπροέδρου του Ευρωκοινοβουλίου και επικεφαλής της Ευρωομάδας του ΣΥΡΙΖΑ Δημήτρη Παπαδημούλη, στην Επιτροπή Οικονομικής και Νομισματικής ΠΟλιτικής ECON.

"Η Royal Bank of Scotland επανασχεδίασε το σχέδιό της για τα κεφάλαια, αφότου απέτυχε στο πιο σκληρό 'stress test' της Τράπεζας της Αγγλίας", μεταδίδει το Bloomberg. "Κάποιες 'κεφαλαιακές ανεπάρκειες' αποκαλύφθηκαν και σε δύο ακόμη Τράπεζες, την Barclays και τη Standard Chartered, αν και από καμία από τις δύο δεν ζητήθηκε να υποβάλει αναθεωρημένα capital plans", όπως γνωστοποίησε σήμερα η Αρμόδια Αρχή της Βρετανικής Κεντρικής Τράπεζας (Prudential Regulation Authority). Το "stress test" κάλυψε ακόμη την HSBC, τη Lloyds, τον Βρετανικό βραχίονα της Banco Santander και τη Nationwide Building Society.

Έπειτα από προσαρμογή βάσει πληθωρισμού και εποχής, οι Γερμανικές πωλήσεις λιανικής εκτοξεύτηκαν τον Οκτώβριο κατά 2,4% από το Σεπτέμβριο, όπως ανέφερε σήμερα η Στατιστική Υπηρεσία "Destatis". Πρόκειται για τη μεγαλύτερη μηνιαία άνοδο από τον Ιούνιο του 2011, η οποία ξεπέρασε και τις προσδοκίες των οικονομολόγων για αύξηση 1%.

"Τα αιτήματα για επίδομα ανεργίας ήταν τον Νοέμβριο 5.000 λιγότερα σε σχέση με τον Οκτώβριο, επιβεβαιώνοντας τις προσδοκίες των οικονομολόγων", όπως ενημέρωσε σήμερα η Γερμανική Αρμόδια Υπηρεσία "BA". Στο μεταξύ, το προσαρμοσμένο ποσοστό ανεργίας της Γερμανίας παρέμεινε τον Οκτώβριο αμετάβλητο στο 6% και διατηρήθηκε στα χαμηλότερα επίπεδά του από την αρχή της καταγραφής των στοιχείων, τον Ιανουάριο του 1992.

Οι Γαλλικές τιμές παραγωγού ενισχύθηκαν κατά 0,8% τον Οκτώβριο, όπως ενημέρωσε σήμερα η Γαλλική Στατιστική Υπηρεσία. Σε ετήσιους όρους, οι τιμές παραγωγού υποχώρησαν κατά 0,9%

Στο υψηλότερο επίπεδο από τον Απρίλιο του 2014 αυξήθηκε ο πληθωρισμός στην Ευρωζώνη τον Νοέμβριο, ωστόσο παραμένει χαμηλότερος από τον στόχο του περίπου 2% που έχει θέσει η Ευρωπαϊκή Κεντρική Τράπεζα. Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat, ο πληθωρισμός αυξήθηκε κατά 0,6% σε σχέση με το προηγούμενο έτος, έναντι του 0,5% τον Οκτώβριο.

Μεταφερόμενοι στις ΗΠΑ, οι Αμερικανικές Επιχειρήσεις πρόσθεσαν 216.000 θέσεις εργασίας τον Νοέμβριο, ξεπερνώντας τις εκτιμήσεις των αναλυτών που έκαναν λόγο για 170.000 σε δημοσκόπηση του Bloomberg.

"Η νίκη του Ντόναλντ Τραμπ στις εκλογές της 8ης Νοεμβρίου ανοίγει ένα νέο κεφάλαιο για τις ΗΠΑ", σύμφωνα με την Deutsche Bank, ειδικά αν ο νεοεκλεγείς Πρόεδρος τηρήσει την υπόσχεση για δημοσιονομική τόνωση και χαλάρωση των ρυθμίσεων στον Χρηματοοικονομικό τομέα.

Υπενθυμίζεται ότι η Γερμανική Τράπεζα προχώρησε σε σημαντική αύξηση της πρόβλεψής της για το ΑΕΠ την ΗΠΑ, από 1,7% το 2017 και 1,9% το 2018 στο 2,3% και 3,5% αντίστοιχα. Εν τω μεταξύ, η Deutsche Bank προβλέπει ότι η ανεργία μπορεί να υποχωρήσει από το 4,9% που βρίσκεται σήμερα στο 4% το 2018.

"Όχι μόνο θα υπάρξει μια αρχική αρνητική αντίδραση στην νίκη του κ. Τραμπ, αλλά θα ακολουθήσει και μια μεσοπρόθεσμη πίεση στις Αγορές γιατί οι πολιτικές του παραμένουν αβέβαιες" ανέφερε σε έκθεσή της η Deutsche Bank στις 7/11, προβλέποντας ότι "οι Ευρωπαϊκές μετοχές μπορούν να βουτήξουν ως και 10% αν ο Ντόναλντ Τραμπ κερδίσει στις Προεδρικές εκλογές των ΗΠΑ, ενώ οι μετοχές μπορούν να πραγματοποιήσουν άλμα ως και 5% αν νικήσει η Χίλαρι Κλίντον" και βέβαια δεν είναι ο μοναδικός Ξένος Οίκος που "έχει αλλάξει τροπάριο" (!)

Επιστροφή στο ΧΑ

Επιστρέφοντας στα "εγχώριου ενδιαφέροντος", "Αβέβαιη παραμένει η συμμετοχή του ΔΝΤ στο Ελληνικό πρόγραμμα, με αποτέλεσμα οι Ευρωπαίοι να επεξεργάζονται διάφορα σενάρια, όπως προκύπτει από εμπιστευτικά έγγραφα της Κομισιόν από τα οποία φαίνεται ότι το ΔΝΤ επιμένει να ζητά μακροπρόθεσμο δημοσιονομικό πλάνο για την Ελλάδα και σκληρά μέτρα το εργασιακό. Σε περίπτωση που τελικά το Ταμείο αποφασίσει να μην μετέχει η Ευρωπαϊκή Πλευρά θα κληθεί να ξανασχεδιάσει την ανάλυση βιωσιμότητας χρέους (DSA) λαμβάνοντας υπόψη και αυτή την παράμετρο", σύμφωνα με το "MNI".

Ανακοίνωση του Υπουργείου Περιβάλλοντος και Ενέργειας, επισημοποίησε το ναυάγιο στη διαπραγμάτευση Δημοσίου - Socar για την πώληση του 66% των μετοχών του ΔΕΣΦΑ.

Στα 89.842.762.182 ευρώ ανέρχεται το σύνολο των οφειλόμενων προς το Δημόσιο (εκτός φορέων της Γενικής Κυβέρνησης) σύμφωνα με έγγραφο που διαβιβάστηκε στη Βουλή στις 28 Νοεμβρίου, από την Υφυπουργό Οικονομικών, Κατερίνα Παπανάτσιου. Το ποσό αυτό περιλαμβάνει οφειλές ληξιπρόθεσμές και μη, χωρίς τα συνεισπραττόμενά τους. Σύμφωνα με το ίδιο έγγραφο, το σύνολο των φόρων που βρίσκονται σε εκκρεμότητα επιστροφής, ή συμψηφισμού (εκτός Φορέων της Γενικής Κυβέρνησης) ανέρχεται σε 3.584.023.089 ευρώ.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχήθηκε μέχρι τις 632,62 μονάδες (+3,61%), στις 17.00 βρέθηκε στις 631,17 (+3,37%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 628,75 μονάδες με ημερήσια κέρδη 2,97%.

Ο τζίρος εκτοξεύτηκε στα 180,9 εκατ. από τα οποία τα 73,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΤΙΤΚ, ΕΤΕ, ΕΕΕ, ΑΛΦΑ, ΟΤΕ, ΦΦΓΚΡΠ). Τιτάν και Alpha Bank απασχόλησαν το 58% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΑΑΛΦΑ, ΕΤΕ, ΠΕΙΡ, ΒΙΟ, ΓΡΙΒ και ΔΕΗ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Grivalia, Ελλάκτωρ, ΟΛΠ, ΟΤΕ και Τιτάν.

Ελάχιστα τα άξια αναφοράς χαμηλότερα του 25αρη, όπου ξεχώρισαν, θετικά, οι Νηρέας (+3,59%) και Ελ. Καλώδια (+5,17%).

Ικανοποιητική η τελική εικόνα με 69 ανοδικές μετοχές, έναντι 32 πτωτικών, ενώ 6 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό ανόδου.

Αξίζει υποσημείωσης ότι από σήμερα οι μετοχές της εταιρείας "Πετρόπουλος" (+0,48%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα €0,100962 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: €0,090866 ανά μετοχή).

---ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, που αυτή την φορά συνοδεύτηκε και με αύξηση των συναλλαγών, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (95.048 συμβόλαια).

Στα 8.787 συμβόλαια του δείκτη μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.252, 1.934 για τον Δεκέμβριο και 318 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα 1.710,75) κινήθηκε μεταξύ 1.656 και 1.712 μονάδων και μείωσε την υπερτίμηση στο 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (20.000 Εθνική, 13.000 Viohalco), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (9.747), Eurobank (19.215), Πειραιώς (28.811), Εθνική (31.286), MIG (2.252), ΟΤΕ (1.161), ΔΕΗ (858), Ελ. Πετρέλαια (114), Μυτιληναίο (307), Intralot (173), Viohalco (261), ΕΧΑΕ (105), Τιτάνα (105).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Πειραιώς (8.175.542 τεμ.), Alpha Bank (1.843.748 τεμ.), Εθνική (4.764.280 τεμ.) και Eurobank (2.901.908 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.