IDEAL: Πολλές και σημαντικές είναι οι διαφορές μεταξύ της δημόσιας πρότασης της Ideal σε σχέση με εκείνες των περισσότερων άλλων εισηγμένων εταιρειών που έχουν προηγηθεί.

Πρώτον, η αποτίμηση της μετοχής μεταξύ 3,03 και 3,60 ευρώ από τον «ανεξάρτητο οίκο» δεν υποχρεώνει εκ του νόμου τους βασικούς μετόχους της Ideal να αυξήσουν το προσφερόμενο τίμημα από το επίπεδο των 2,88 ευρώ που έχουν ήδη αποφασίσει. Και αυτό γιατί το ποσό των 2,88 ευρώ είναι ανώτερο από το 80% της λογιστικής αξίας της μετοχής και επίσης επειδή δεν υπάρχει θέμα χαμηλής εμπορευσιμότητας στη διαπραγμάτευση της ΙΝΤΕΚ στο ΧΑ.

Δεύτερον, ενώ στις πλείστες άλλες εταιρείες, το προσφερόμενο τίμημα εθεωρείτο από τους «ανεξάρτητους οίκους» και τις διοικήσεις των εταιρειών εύλογο και δίκαιο, στην περίπτωση της Ideal αξιολογείται ως χαμηλό και από τις δύο πλευρές.

Πώς άλλωστε θα μπορούσε να συμβεί το αντίθετο, όταν μόλις πρόσφατα οι βασικοί μέτοχοι διέθεσαν μέσω placement το 12,9% της εταιρείας προς 3,20 ευρώ και όταν η τρέχουσα τιμή του τίτλου στο ταμπλό είναι ακόμη μεγαλύτερη;

Όπως όλα δείχνουν, η δημόσια πρόταση θα αποτύχει και η μέχρι προ ολίγον μηνών «ξεχασμένη» από χρηματιστηριακής άποψης Ideal θα μετατραπεί σε έναν όμιλο μεγαλύτερου μεγέθους, που θα επιδιώξει να προχωρήσει σε νέα deals και να διευρύνει περαιτέρω τη μετοχική της διασπορά.

ΥΓ: Υπάρχει ρευστότητα και για χρηματικές διανομές προς τους μετόχους.

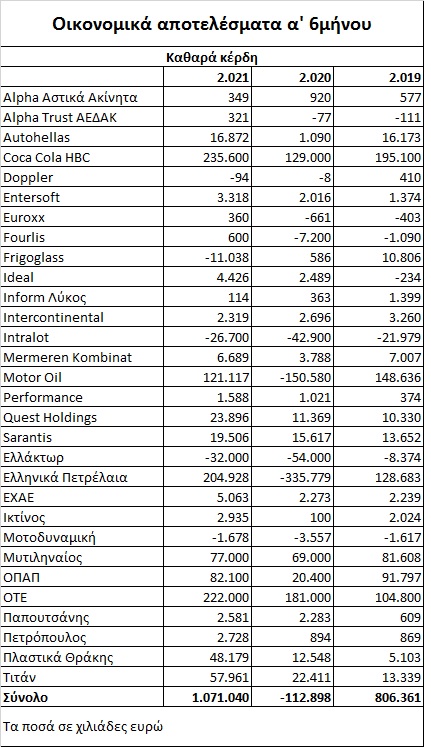

ΕΙΣΗΓΜΕΝΕΣ: Ιδιαίτερα ανοδικά αναμένεται να είναι τα αποτελέσματα των μη τραπεζικών εισηγμένων εταιρειών κατά το πρώτο μισό του 2021 (η ανακοίνωση των οποίων ολοκληρώνεται στο τέλος του μήνα), με ενδεικτικό να είναι πρόσφατο δημοσίευμα του Euro2day.gr. Η περυσινή χαμηλή βάση σύγκρισης, η αύξηση του ΑΕΠ κατά 7%, αλλά και οι επιμέρους αναπτυξιακές κινήσεις των εταιρειών αποτελούν τους κυριότερους λόγους για μια τέτοια εξέλιξη.

Αυτό όμως που εντυπωσιάζει, είναι ότι -όπως δείχνουν τα πράγματα- τα φετινά εξαμηνιαία κέρδη δεν θα είναι ανώτερα μόνο των περυσινών αλλά και των αντίστοιχων που είχαν σημειώσει οι εισηγμένες εταιρείες το πρώτο εξάμηνο του 2019, όταν δηλαδή η ελληνική οικονομία δεν είχε αρχίσει να πλήττεται από την πανδημία!

Ενδεικτικά είναι τα ευρήματα από τις 30 μη τραπεζικές εισηγμένες εταιρείες που έχουν ήδη δημοσιεύσει μέχρι σήμερα τα αποτελέσματά τους (βλέπε στοιχεία παρατιθέμενου πίνακα): Σημείωσαν φέτος (αθροιστικά) καθαρά κέρδη 1,07 δισ. ευρώ, όταν η αντίστοιχη επίδοση ήταν 113 εκατ. ζημία για το 2020 και 806 εκατ. ευρώ κέρδη για το 2019.

Όπως αναμένεται, η υπεροχή των φετινών εξαμηνιαίων κερδών έναντι αυτών του 2020 και του 2019 δεν θα ανατραπεί έως το τέλος του μήνα, όταν θα έχει δημοσιευθεί το σύνολο των εταιρικών αποτελεσμάτων.