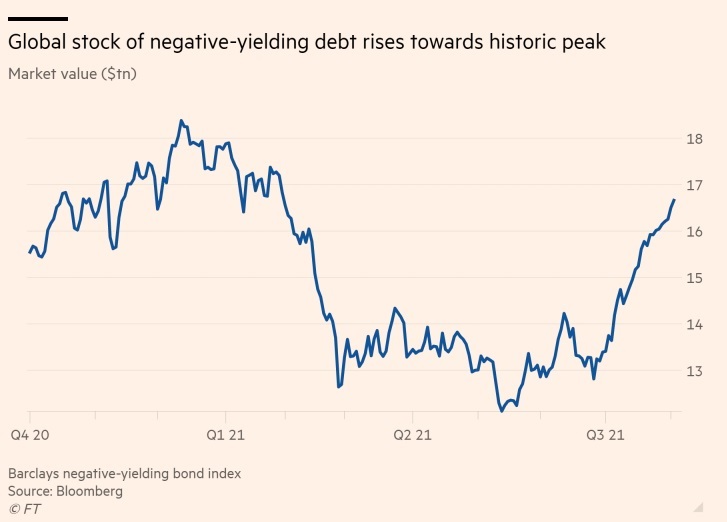

Η αξία των ομολόγων με αρνητική απόδοση εκτοξεύτηκε σε πάνω από $16,5 τρισ., το υψηλότερο επίπεδο των τελευταίων έξι μηνών, καθώς ένα ασταμάτητο ράλι οδηγεί το κόστος δανεισμού κάτω από το μηδέν.

Οι αποδόσεις των κρατικών ομολόγων έχουν βουτήξει τις τελευταίες εβδομάδες καθώς πολλοί traders έχουν μπει στο παιχνίδι, μια κίνηση που αιφνιδίασε πολλούς επενδυτές οι οποίοι ανέμεναν ότι η οικονομική ανάκαμψη από την πανδημία μαζί με την άνοδο του πληθωρισμού θα οδηγούσε υψηλότερα το μακροπρόθεσμο κόστος δανεισμού.

Ενώ κάποιες από τις μεγαλύτερες κινήσεις έχουν γίνει στην αγορά των ομολόγων του αμερικανικού δημοσίου καθώς οι traders εγκαταλείπουν τα στοιχήματα για πτώση των τιμών, τα ομόλογα στην ευρωζώνη και την Ιαπωνία – τα δύο κύρια προπύργια των αρνητικών αποδόσεων – έχουν ωφεληθεί επίσης.

Η απόδοση του ιαπωνικού 10ετούς ομολόγου διολίσθησε κάτω από το μηδέν αυτή την εβδομάδα για πρώτη φορά από τον Δεκέμβριο. Στην Ευρώπη, η απόδοση του γερμανικού 10ετούς ομολόγου υποχώρησε στο -0,51%, το χαμηλότερο επίπεδο από τις αρχές Φεβρουαρίου. Η 30ετής απόδοση της χώρας έχει υποχωρήσει επίσης κοντά στο μηδέν, το οποίο σημαίνει ότι το σύνολο του γερμανικού χρέους, το οποίο αποτελεί σημείο αναφοράς για τα ομόλογα στην ευρωζώνη, τελεί πλέον υπό διαπραγμάτευση με αρνητικά επιτόκια.

Tην πορεία της Γερμανίας έχουν ακολουθήσει και άλλοι εκδότες χρέους στη νομισματική ένωση, με το χρέος της Γαλλίας να διαπραγματεύεται με αρνητική απόδοση ως και τα 12 έτη, της Ισπανίας ως και τα 9 και της Ελλάδας ως τα 7.

Το παγκόσμιο χρέος με αρνητική απόδοση έχει αυξηθεί από λίγο πάνω από $12 τρισ. στα μέσα Μαϊου και πλησιάζει στο επίπεδο ρεκόρ των $18 τρισ. του Δεκεμβρίου, σύμφωνα με δείκτη της Barclays.

Oι αρνητικές αποδόσεις σημαίνουν ότι οι επενδυτές είναι πρόθυμοι να πληρώσουν για την ευκαιρία να δανείσουν τα κεφάλαιά τους. Όσοι διακρατούν αυτό το χρέος μέχρι τη λήξη του είναι βέβαιο ότι θα χάσουν χρήματα.

Αν και η στροφή αυτή αντανακλά εν μέρει τις ανησυχίες ότι η μετάλλαξη Δέλτα μπορεί να επιβραδύνει την ανάκαμψη, πολλοί διαχειριστές fund και αναλυτές υποστηρίζουν ότι οι εξαιρετικά χαμηλές αποδόσεις, οι οποίες συνήθως στέλνουν αρνητικό σήμα για τις προοπτικές της οικονομίας, έχουν πάψει να αντανακλούν την οικονομική πραγματικότητα. Αντίθετα, κάποιοι θεωρούν υπεύθυνες τις αγορές ομολόγων από τις κεντρικές τράπεζες, οι οποίες σύμφωνα με τους ίδιους είχαν υπερβολικό αντίκτυπο κατά τη διάρκεια ενός ήσυχου καλοκαιριού.

Η Ευρωπαϊκή Κεντρική Τράπεζα ανέβασε τον ρυθμό του μεγαλύτερου της προγράμματος αγοράς ομολόγων στα $87 δισ. τον Ιούλιο, πάνω από τα $80 δισ. που καταγράφηκαν τους τρεις προηγούμενους μήνες. Oι αγορές αυτές έχουν «ισοπεδώσει» τις αποδόσεις των ομολόγων σε ένα μεγάλο εύρος ωριμάνσεων στην ευρωζώνη, σύμφωνα με τον υπεύθυνο επενδυτικής στρατηγικής της ING, Αντουάν Μπουβέ.

Μια δραματική πτώση στις αποδόσεις «ήταν συνήθως ένα πολύ καλό σημάδι ότι οι αγορές προβλέπουν μια δραματική επιβράδυνση στην ανάπτυξη ή ακόμα και ύφεση» σημείωσε. «Μην γελιέστε. Δεν αποκλείω 100% τις ανησυχίες για την οικονομία, αλλά ο βασικός λόγος που υποχώρησαν τόσο πολύ τα επιτόκια είναι λόγω των παρεμβάσεων των κεντρικών τραπεζών».

Οι traders λένε ότι η δραστηριότητα έχει πέσει τις τελευταίες εβδομάδες κάτι που σημαίνει ότι οι αγορές κινήθηκαν με σχετικά λίγες συναλλαγές. Στην Ιαπωνία, την πιο «κοιμισμένη» μεγάλη αγορά κρατικών ομολόγων στον κόσμο, δεν υπήρξε καμία διαπραγμάτευση στο 10ετές ομόλογο την Τρίτη.

Πολλοί διαχειριστές fund οι οποίοι συνεχίζουν να αναμένουν ανάκαμψη στις αποδόσεις έχουν αποφασίσει να περάσουν το καλοκαίρι άπραγοι προτού ανανεώσουν τα στοιχήματα τους για πτώση των τιμών.

«Οι επενδυτές φυλάνε τις σφαίρες τους επειδή έχον καεί άσχημα στο τελευταίο τρίμηνο» ανέφερε ο Μοχάμαντ Κάζμι, διαχειριστής χαρτοφυλακίου στη Union Bancaire Privée, ο οποίος έχει αποχωρήσει από θέσεις ενάντια στα γερμανικά ομόλογα τις τελευταίες εβδομάδες.

«Πρέπει να περιμένουμε νέες εξελίξεις για να υπάρξει ξανά sell off στις αγορές και δεν θέλουμε να αναμειχθούμε την περίοδο του Αυγούστου» πρόσθεσε.

© The Financial Times Limited 2021. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation