Μετά από μια δεκαετία πτώσης των επιτοκίων και απλοχεριάς των κεντρικών τραπεζών, οι χρηματοπιστωτικές αγορές ανά τον κόσμο έρχονται αντιμέτωπες με ένα ξεκαθάρισμα.

Ο αυξανόμενος πληθωρισμός απαντιέται με άνοδο επιτοκίων, επιβράδυνση της αγοράς περιουσιακών στοιχείων και δημοσιονομικά σοκ. Όλα αυτά απομυζούν ρευστότητα, και τη δυνατότητα να διενεργούνται συναλλαγές χωρίς δραματική μετατόπιση των τιμών στις αγορές.

Οι βίαιες, αιφνιδιαστικές κινήσεις τιμών σε μια αγορά μπορούν να προκαλέσουν έναν φαύλο κύκλο margin calls και αναγκαστικών πωλήσεων άλλων περιουσιακών στοιχείων με απρόβλεπτα αποτελέσματα.

«Η αγορά έχει έλλειψη ρευστότητας, είναι τόσο απρόβλεπτη και τόσο ασταθής», δήλωσε η Elaine Stokes, διαχειρίστρια χαρτοφυλακίου στη Loomis Sayles. «Δημιουργείται trading με κάθε ερέθισμα, δεν μπορούμε να το συνεχίσουμε αυτό».

Οι υπεύθυνοι χάραξης πολιτικής δίνουν ιδιαίτερη προσοχή στους κινδύνους για τη χρηματοπιστωτική σταθερότητα, ενώ ο αντιπρόεδρος της Federal Reserve δηλώνει ότι «ένα σοκ θα μπορούσε να οδηγήσει σε ενίσχυση των αδυναμιών».

Ποικίλοι κλυδωνισμοί —όπως το κλείσιμο της αγοράς νικελίου στο Λονδίνο, η κατάρρευση δομημένων προϊόντων, η διάσωση των ευρωπαϊκών παρόχων ενέργειας ή η εξελισσόμενη συνταξιοδοτική κρίση στη Βρετανία, που πυροδοτήθηκε από την αναταραχή στις τιμές του δημόσιου χρέους της χώρας— εξετάζονται ενδελεχώς ως χρησμοί για ευρύτερες αναταράξεις που έρχονται.

Με την αύξηση των κινδύνων, οι επενδυτές παρακολουθούν ορισμένα τμήματα της αγοράς πιο στενά από άλλα.

Αγορές ευρωπαϊκών ρέπος

Μια γρήγορη στροφή σε υψηλότερα επιτόκια τροφοδοτεί τη δυσλειτουργία στις αγορές χρήματος της Ευρώπης, απειλώντας να υπονομεύσει τις προσπάθειες για σύσφιξη της νομισματικής πολιτικής.

Η κληρονομιά που άφησε η αγορά περιουσιακών στοιχείων σε μεγάλη κλίμακα στην ευρωζώνη και τη Βρετανία, γνωστή ως ποσοτική χαλάρωση, αφορά μια πλημμύρα ρευστότητας με τη μορφή αποθεματικών της κεντρικής τράπεζας, που δημιουργήθηκαν για την αγορά κρατικών ομολόγων. Αυτά τα ομόλογα σκουπίστηκαν από την Ευρωπαϊκή Κεντρική Τράπεζα και την Τράπεζα της Αγγλίας, αφήνοντας διαθέσιμα σχετικά λίγα στους επενδυτές.

Αυτή η έλλειψη ασφαλούς βραχυπρόθεσμου χρέους μπορεί να βλάψει την αγορά ρέπος ύψους 10 τρισ. ευρώ της ευρωζώνης, προειδοποίησε νωρίτερα φέτος η International Capital Market Association (ICMA), η οποία αντιπροσωπεύει τους μεγαλύτερους παίκτες στις παγκόσμιες αγορές ομολόγων.

Η αγορά ρέπος, παρότι δεν παρακολουθείται αρκετά, χρησιμεύει ως ζωτικό «λιπαντικό» στις καθημερινές συναλλαγές, επιτρέποντας στους επενδυτές να συνάπτουν βραχυπρόθεσμα δάνεια σε μετρητά έναντι των περιουσιακών στοιχείων που κατέχουν.

Η ICMA υποστήριξε ότι η έλλειψη παραμορφώνει τα επιτόκια σε τιμολογημένα collateral, όπως το βραχυπρόθεσμο δημόσιο χρέος, ωθώντας τα πολύ κάτω από το επιτόκιο καταθέσεων της ΕΚΤ, το οποίο ανήλθε στο 1,5% τον περασμένο μήνα, έχοντας ξεπεράσει το μηδέν τον Σεπτέμβριο, για πρώτη φορά εδώ και πάνω από μια δεκαετία.

Παρόμοια δυναμική έχει επικρατήσει και στις αγορές της Βρετανίας, όπου στις αρχές Νοεμβρίου ένας δείκτης της overnight αγοράς ρέπο έπεσε κάτω από το βασικό επιτόκιο της Τράπεζας της Αγγλίας σε επίπεδο ρεκόρ, σύμφωνα με αναλυτές της ING. Αυτές οι στρεβλώσεις συνήθως επιδεινώνονται στα τρίμηνα και στο τέλος του έτους.

Η ICMA προέτρεψε την Ευρωπαϊκή Κεντρική Τράπεζα να δημιουργήσει μια υπηρεσία αντίστροφης επαναγοράς (reverse repo), παρόμοια με αυτή που εισήγαγε η Ομοσπονδιακή Τράπεζα των ΗΠΑ το 2013. Αυτό θα επιτρέψει στην κεντρική τράπεζα να χαλαρώσει την πίεση στα collateral, δανείζοντας ορισμένα από τα ομόλογα που κατέχει από τα εκτεταμένα προγράμματα αγοράς περιουσιακών στοιχείων.

Το αίτημα ήρθε παρά την κίνηση της γερμανικής υπηρεσίας χρέους τον Οκτώβριο να αντιμετωπίσει το πρόβλημα της έλλειψης δημιουργώντας περισσότερα αξιόγραφα κρατικού χρέους που μπορεί να δανείσει σε επενδυτές στις αγορές ρέπος.

«Οι κεντρικές τράπεζες ουσιαστικά πραγματοποιούν ένα πρωτόγνωρο πείραμα, αυξάνοντας τα επιτόκια όταν η ρευστότητα στο σύστημα είναι σε τόσο υψηλά επίπεδα», δήλωσε ο Antoine Bouvet, στρατηγικός αναλυτής επιτοκίων στην ING.

Ελλειψη ρευστότητας στην αγορά ομολόγων των ΗΠΑ

Εδώ και πολύ καιρό η ρευστότητα είναι το σήμα κατατεθέν της αγοράς ομολόγων των ΗΠΑ. Αλλά έχει στερέψει, καθώς η Federal Reserve έσφιξε παραπάνω τα επιτόκια και οι κύριοι κάτοχοι δημόσιου χρέους, όπως η Fed και η Τράπεζα της Ιαπωνίας, έχουν υποχωρήσει.

Η διαταραχή της ρευστότητας έχει οδηγήσει ορισμένους επενδυτές να αμφισβητούν τη συνολική υγεία της αγοράς. Οποιαδήποτε κρίση στην αγορά κρατικών ομολόγων θα είχε εκτεταμένες συνέπειες, επειδή οι αποδόσεις τους καθορίζουν τα πάντα, από τα επιτόκια των στεγαστικών δανείων μέχρι το κόστος δανεισμού για την κυβέρνηση των ΗΠΑ. Είναι η ραχοκοκαλιά του παγκόσμιου χρηματοπιστωτικού συστήματος και το σημείο αναφοράς για όλα τα άλλα περιουσιακά στοιχεία των ΗΠΑ, επομένως μεγάλες διακυμάνσεις στις τιμές θα είχαν αντανάκλαση σε όλες τις αγορές.

Πέρα από την αβεβαιότητα και την αστάθεια στην αγορά φέτος, που έχει δυσκολέψει τις συναλλαγές στα αμερικανικά ομόλογα, επιφυλακτικοί επενδυτές υποστηρίζουν επίσης ότι τα ζητήματα ρευστότητας είναι αποτέλεσμα μακρόχρονων διαρθρωτικών προβλημάτων. Κάποια υπήρχαν πάντα, αλλά τονίστηκαν καθώς μεγάλωσε η αγορά κρατικών ομολόγων. Και μερικά έχουν προκύψει καθώς οι κανονισμοί μετά την οικονομική κρίση του 2007-09 -που ανάγκασαν τις τράπεζες να έχουν μεγαλύτερα μαξιλάρια κεφαλαίων- έχουν καταστήσει πιο ακριβή γι' αυτές τη διατήρηση δημόσιου χρέους. Έκτοτε, αυτές οι τράπεζες, παραδοσιακοί πάροχοι ρευστότητας, έχουν αποσυρθεί από την αγορά.

Αυτό σημαίνει ότι, σε περίπτωση κρίσης, τα διαρθρωτικά προβλήματα μπορεί να επιτείνουν οποιοδήποτε sell off, όπως φάνηκε τον Μάρτιο του 2020. Αλλά τα τρέχοντα ζητήματα ρευστότητας στην αγορά των αμερικανικών ομολόγων σημαίνουν επίσης ότι μπορεί να μη χρειαστεί κάτι τόσο σημαντικό, όσο η έναρξη μιας παγκόσμιας πανδημίας, προκειμένου να πυροδοτηθεί ένα μεγάλο ξεπούλημα. Εάν κάποιο λάθος βήμα προκαλέσει ανάγκη για μετρητά, οι επενδυτές θα μπορούσαν να έχουν δυσκολίες στην πώληση ομολόγων, οδηγώντας σε τεράστιες διακυμάνσεις τις τιμές, δημιουργώντας αρκετά μεγάλα κενά σε αυτές ώστε να προκύψουν αναγκαστικές πωλήσεις.

Δυσλειτουργία στο ιαπωνικό δημόσιο χρέος

Εδώ και αρκετούς μήνες, καθώς η Τράπεζα της Ιαπωνίας αναγκάζεται να εργαστεί όλο και πιο σκληρά για να διατηρήσει τα επιτόκια του 10ετούς ομολόγου κοντά στο μηδέν στο πλαίσιο της πολιτικής της για «έλεγχο της καμπύλης απόδοσης», έχουν αυξηθεί οι εικασίες σχετικά με το εάν οι αγορές θα αναγκάσουν τελικά τον διοικητή της κεντρικής τράπεζας Haruhiko Kuroda να κάνει πίσω και να χαλαρώσει την πολιτική.

Οι Ιάπωνες αναλυτές τείνουν να πιστεύουν ότι δεν θα το κάνει. Ξένα funds και traders πιστεύουν ότι θα μπορούσε.

Λογικά, λένε αναλυτές, η BoJ θα είναι εξαιρετικά προσεκτική σχετικά με την έξοδο από τον έλεγχο της καμπύλης απόδοσης, λόγω της πιθανότητας μια άτακτη έξοδος να προκαλέσει κρουστικά κύματα σε όλο τον κόσμο.

Ψηλά στη μνήμη των Ιαπώνων κεντρικών τραπεζιτών είναι η εμπειρία της τράπεζας της Ελβετίας το 2015, όταν ξαφνικά ανέβασε το ταβάνι για την ισοτιμία του φράγκου, κίνηση που είχε τεράστιο αντίκτυπο στις παγκόσμιες αγορές.

Η Ελβετία είναι μικρή σε σύγκριση με την Ιαπωνία και η αναστάτωση που θα προκαλούσε μια παρόμοια «συνθηκολόγηση» θα ήταν τεράστια. Οι εγχώριες μετοχές θα κατακρημνίζονταν και τα κύματα ενός κραχ ιαπωνικών μετοχών θα μετέτρεπαν τα funds ανά τον κόσμο σε αναγκαστικούς πωλητές.

Ο Kentaro Koyama, οικονομολόγος της Deutsche Bank, σημείωσε ότι στα πρακτικά της συνεδρίασης νομισματικής πολιτικής της BoJ τον Σεπτέμβριο ένα μέλος του διοικητικού συμβουλίου κάνει λόγο για αυξανόμενη δυσλειτουργία στις αγορές ομολόγων.

Κολλημένοι στην πίστωση

Για χρόνια, οι επενδυτές σε εταιρικά ομόλογα και δάνεια προειδοποιούσαν για τους κινδύνους των διαπραγματεύσιμων αμοιβαίων κεφαλαίων (ETF) σε μια κρίση, εγείροντας ανησυχίες για το πώς τα δημοφιλή προϊόντα θα αντιμετωπίσουν ευρείες ρευστοποιήσεις σ' ένα ξεπούλημα.

Αλλά τώρα, καθώς έχει εκραγεί το μέγεθος τόσο των αγορών ιδιωτικής πίστωσης όσο και των αγορών μόχλευσης τα τελευταία χρόνια, τα ETF θεωρούνται λιγότερο απειλητικά. Αντίθετα, η εστίαση έχει μετατοπιστεί στα αμοιβαία κεφάλαια και σε άλλα σχήματα που έχουν απορροφήσει την πρόσφατη αύξηση του επικίνδυνου χρέους.

Η Fed και το ΔΝΤ έχουν κρούει τον κώδωνα του κινδύνου για το θέμα. Στο χειρότερο σενάριο, ένα κεφάλαιο που υφίσταται μεγάλες εκροές καθώς πέφτουν οι τιμές των ομολόγων ή των δανείων θα πρέπει να σταματήσει τις εξαγορές, παγιδεύοντας κεφάλαια και ενδεχομένως οδηγώντας σε διάλυση του fund. Οι νευρικοί επενδυτές πιθανώς θα κατευθυνθούν προς την έξοδο νωρίς, κάνοντας χειρότερα τα πράγματα για όσους μείνουν πίσω.

Το γεγονός ότι παρατηρήθηκαν παράπλευρες συνέπειες σε περιοχές υψηλής βαθμίδας στην πιστωτική αγορά των ΗΠΑ όταν τα συνταξιοδοτικά ταμεία στη Βρετανία χτυπήθηκαν με margin calls έχει εντείνει τις ανησυχίες, δεδομένου ότι έχουν μαζευτεί τόσοι πολλοί επενδυτές σε μη ρευστοποιήσιμα ομόλογα και δάνεια.

Η άνοδος της ιδιωτικής πίστωσης δημιούργησε νέα ζητήματα, με υπεύθυνους χάραξης πολιτικής και ρυθμιστικές αρχές να προειδοποιούν ότι έχουν ελάχιστη εικόνα για τις μικρές επιχειρήσεις. Αυτά τα χρέη προχωρούν πολύ σπάνια σε διαπραγμάτευση —αν όχι ποτέ— και δεν καταγράφονται με συνέπεια από τους πιστωτές. Ακόμη κι αν το χρέος παραμένει σε funds που απαιτούν μεγαλύτερες κεφαλαιακές δεσμεύσεις, δεν είναι σαφές πώς ασφαλιστικά ταμεία θα προσπαθούσαν να πουλήσουν τα μερίδιά τους σε μια κρίση. Η δευτερογενής αγορά ακόμη εκκολάπτεται, αν και με αυξητική τάση.

«Θα δούμε τις ιδιωτικές αγορές να κλονίζονται», πρόσθεσε η Stokes της Loomis Sayles. «Κάθε συνταξιοδοτικό ταμείο έχει μετατοπιστεί προς τα κει».

Χρεοκοπίες αναδυόμενων αγορών

Δύο κίνδυνοι απειλούν τη χρηματοπιστωτική σταθερότητα για τους επενδυτές των αναδυόμενων αγορών. Ο άμεσος φόβος αφορά πολλαπλές χρεοκοπίες μεταξύ χωρών χαμηλού και μεσαίου εισοδήματος, καθώς τα υψηλά επιτόκια και το ισχυρό δολάριο δυσχεραίνουν την εξυπηρέτηση χρεών σε αμερικανικό νόμισμα.

Οι οίκοι αξιολόγησης πιστοληπτικής ικανότητας λένε ότι 26 αναπτυσσόμενες χώρες, το ένα τρίτο των οποίων με κρατικά ευρωομόλογα, διατρέχουν ουσιαστικό κίνδυνο αθέτησης πληρωμών.

Ακόμα κι έτσι, η έκθεση των επενδυτών είναι λιγότερο ανησυχητική. Οι 15 χώρες με ομόλογα σε «distress» επίπεδα διαπραγμάτευσης τον Οκτώβριο αποτελούσαν μόλις το 6,7% του δείκτη αναφοράς κρατικών ευρωομολόγων JPMorgan EMBI.

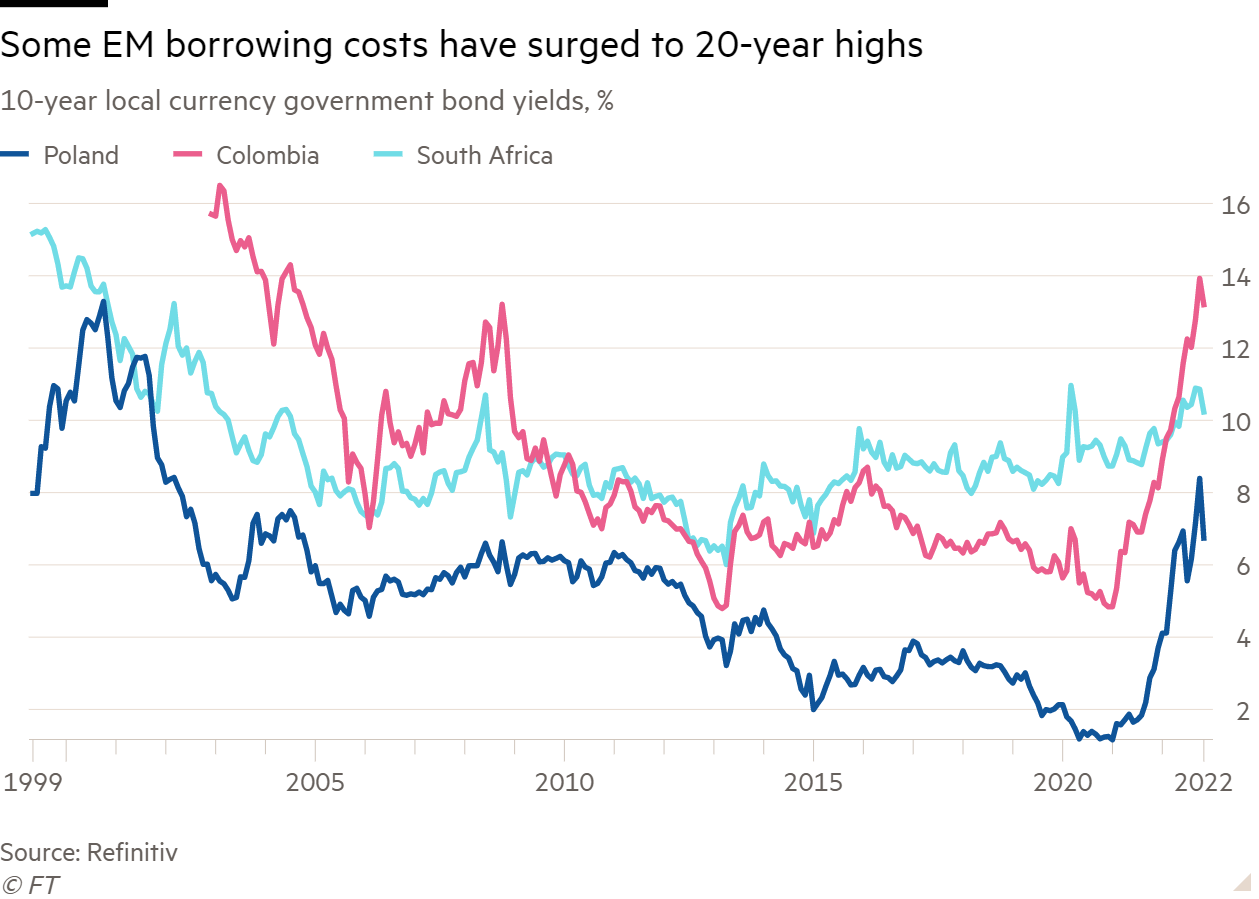

Ωστόσο, οι επενδυτές έχουν γίνει απρόθυμοι να χρηματοδοτήσουν κυβερνήσεις ορισμένων από τις μεγαλύτερες αναδυόμενες οικονομίες. Οι αποδόσεις των 10ετών ομολόγων της Πολωνίας, της Κολομβίας και της Νότιας Αφρικής έφτασαν πρόσφατα σε υψηλά 20ετίας. Αυτοί και άλλοι εκδότες πλήττονται από τον αυξανόμενο πληθωρισμό ή τις μεγάλες δημοσιονομικές ανισορροπίες, ή και τα δύο. Οι επενδυτές ανησυχούν ότι οι οικονομίες δεν θα αναπτυχθούν αρκετά γρήγορα ώστε να καταφέρουν οι κυβερνήσεις να ανακόψουν την άνοδο του χρέους ως ποσοστό του ΑΕΠ σε επίπεδα που θα είναι εκτός ελέγχου.

Οι αποδόσεις της Πολωνίας κορυφώθηκαν στο 9% τον Οκτώβριο. Η αναλογία του δημόσιου χρέους προς το ακαθάριστο εγχώριο προϊόν είναι περίπου 55%. Αυτό δεν μοιάζει με πρόβλημα αν συγκριθεί με τη Βραζιλία, όπου οι αντίστοιχες αποδόσεις είναι 12% με το δημόσιο χρέος προς το ΑΕΠ κοντά στο 90%. Ωστόσο, οι αποδόσεις της Βραζιλίας υπήρξαν σε γενικές γραμμές σταθερές τα τελευταία 15 χρόνια.

Οι επενδυτές αποφεύγουν την Πολωνία επειδή το χρέος της είναι βραχείας ωρίμανσης, γύρω στα τέσσερα χρόνια. Αλλά η νευρικότητα αναφορικά με το σημείο προσγείωσης του πληθωρισμού και των επιτοκίων, εφόσον πέσουν από τα τωρινά υψηλά τους, θα μπορούσε γρήγορα να εξαπλωθεί.

«Δεν υπάρχει κανένα μαγικό όριο στο οποίο [τέτοια χρέη] γίνονται προβληματικά», δήλωσε ο Manik Narain, στρατηγικός αναλυτής της UBS για τις αναδυόμενες αγορές. «Αλλά επιβάλλουν λιτότητα στις κυβερνήσεις και μπορεί να οδηγήσουν σε φυγή κεφαλαίων».

© The Financial Times Limited 2022. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation