Οι τράπεζες είναι σχεδιασμένες για να καταρρέουν. Και αυτό κάνουν. Οι κυβερνήσεις τις θέλουν να είναι και ασφαλή σημεία για τον λαό να κρατά τα χρήματά του, αλλά και επιχειρήσεις που λαμβάνουν ρίσκο στην αναζήτηση κερδών. Είναι ταυτοχρόνως ρυθμιζόμενες υπηρεσίες κοινής ωφέλειας και επιχειρήσεις που παίρνουν ρίσκο.

Τα κίνητρα προς το management τις κάνουν να τείνουν προς την ανάληψη ρίσκου, όπως αντίστοιχα τα κίνητρα προς τις πολιτείες τις κάνουν να τείνουν προς τη διάσωση της υπηρεσίας κοινής ωφέλειας, όταν «σκάει» αυτή η ανάληψη ρίσκου. Το αποτέλεσμα είναι μια κοστοβόρα αστάθεια.

Αν κάτι είναι ξεκάθαρο αναφορικά με τα γεγονότα των τελευταίων δύο εβδομάδων, αυτό είναι πως οι περίφημες μεταρρυθμίσεις που εισήχθησαν μετά την παγκόσμια χρηματοπιστωτική κρίση δεν έχουν αλλάξει τίποτα από όλα αυτά και πολύ, ή τουλάχιστον όχι αρκετά.

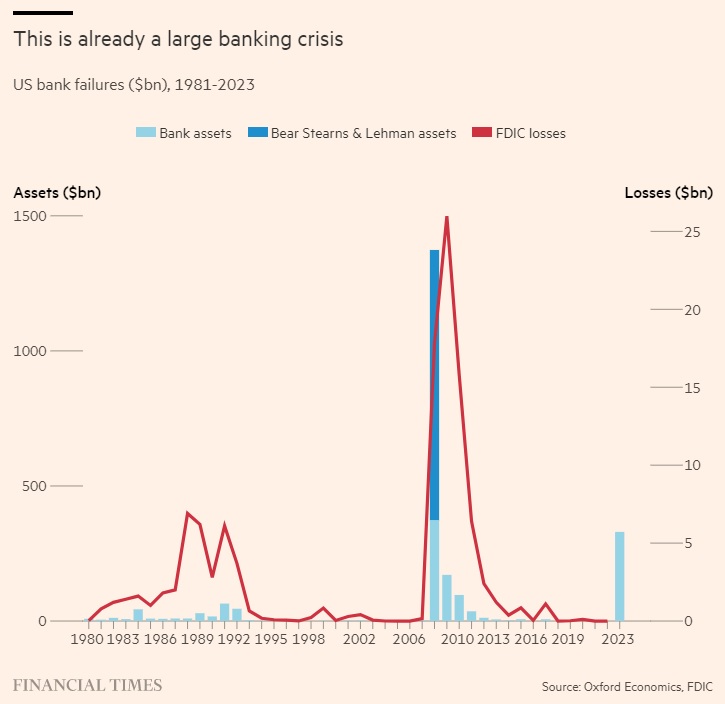

Ναι, η μόχλευση των τραπεζικών συστημάτων έχει μειωθεί από την κρίση. Αλλά παραμένει επικίνδυνα υψηλή. Σύμφωνα με τη Federal Reserve, στις 8 Μαρτίου του 2023 η διαφορά μεταξύ της λογιστικής αξίας των assets και των δανειακών υποχρεώσεων των αμερικανικών εμπορικών τραπεζών ήταν 2.137 δισ. δολάρια. Αυτό το κομμάτι των assets υποστήριζε ίδια κεφάλαια ονομαστικής αξίας 22.800 δισ. δολαρίων. Αλλά μια πρόσφατη έκθεση εκτιμά πως οι απώλειες mark-to-market είναι ήδη γύρω στα 2 τρισ. δολάρια, που υποστηρίζονται από μετοχές. Μια γενική φυγή καταθέσεων θα ανάγκαζε αυτές τις απώλειες να βγουν στο φως και θα εξανεμίζονταν τα ίδια κεφάλαια. Για να αποφευχθεί αυτό, οι αρχές ίσως πρέπει να προστατεύσουν όλες τις καταθέσεις.

Ακούστηκαν ωραία λόγια για την ανάγκη ομαλής εξυγίανσης των χρεοκοπημένων τραπεζών, με τα ίδια κεφάλαια να είναι η πρώτη απαίτηση που θα εξαλειφθεί. Αλλά, ιδού, δεν συνέβη αυτό στη διάσωση της Credit Suisse. Οι κάτοχοι μετοχών διατήρησαν μέρος από την αξία τους και το κράτος τούς παρείχε και εγγυήσεις έμμεσα, με την εγγύηση της UBS. Ωστόσο, ο Ελβετός υπουργός Οικονομικών μάς είπε πως «δεν πρόκειται για διάσωση. Πρόκειται για μια εμπορική λύση».

Πρόκειται πράγματι για διάσωση. Ίσως είναι η λιγότερο δαπανηρή λύση συνολικά. Αλλά δεν είναι αυτός ο τρόπος με τον οποίο υποτίθεται ότι θα λειτουργούσε το καθεστώς της κρίσης μετά το 2008. Δεν εκπλήσσομαι τόσο πολύ.

Σε αυτή τη φάση δεν είναι ακόμα ξεκάθαρο πόσο άσχημη θα είναι αυτή η κρίση. Αλλά είναι ήδη προφανές πως οι μεταρρυθμίσεις μετά την τελευταία, αν και οπωσδήποτε καλύτερες από το τίποτα, δεν ήταν αρκετές, ιδιαίτερα αφότου τις «πείραξε» η κυβέρνηση Τραμπ. Δεν έχουν εγγυηθεί ένα σύστημα που να είναι ανθεκτικό στην κρίση. Δεν έχουν παράσχει έναν ομαλό τρόπο για να εκκαθαριστεί μια τράπεζα που βρίσκεται σε κρίση, ιδιαιτέρως αν η κρίση αυτή κινδυνεύει να μετατραπεί σε συστημική.

Άρα, τι μπορεί να γίνει; Υπάρχουν τέσσερις ευρείες προσεγγίσεις της μεταρρύθμισης.

Πρώτον, αφήστε την αγορά να υπερισχύσει, όπως έχει υποστηρίξει ο Κεν Γκρίφιν της Citadel. Δυστυχώς, οι λειτουργίες των τραπεζών στην παροχή χρήματος και πίστεως είναι πολύ ζωτικές για να επιτραπεί κάτι τέτοιο. Η ιδέα πως η κρατική εγγύηση καταθέσεων δημιουργεί ηθικό κίνδυνο είναι επίσης περίπλοκη. Οι καταθέτες δεν μπορούν να παρακολουθήσουν την ευρωστία των τραπεζών σε πραγματικό χρόνο: η απουσία ασφάλισης απλώς θα τους έκανε πιο νευρικούς. Αλλά η παρουσία της είναι ξεκάθαρα μια επιδότηση προς τους μετόχους και έτσι ενθαρρύνει την υψηλότερη μόχλευση και τη μεγαλύτερη ανάληψη ρίσκου.

Δεύτερον, αυστηροποιήστε τις υφιστάμενες ρυθμίσεις. Όλες οι τράπεζες με καταθέσεις που είναι de jure ή de facto ασφαλισμένες χρειάζεται να είναι ρυθμισμένες για την κεφαλαιακή τους ευρωστία και τη ρευστότητα με τον ίδιο τρόπο. Η απόφαση να αφαιρεθεί η Silicon Valley Bank από το ρυθμιστικό δίχτυ για τις συστημικά σημαντικές τράπεζες ήταν λάθος, επειδή οτιδήποτε μπορεί να προκαλέσει πανικό, αν ένας επαρκώς μεγάλος αριθμός τραπεζών έχουν παρόμοιες ευαλωτότητες. Επίσης, καθώς θα επεκτείνετε την εγγύηση καταθέσεων, αυξήστε τα premia ασφάλισης και συνδέστε τα με τα χαρακτηριστικά ρίσκου των τραπεζών, όπως η μόχλευση. Και πάλι, κάντε τα stress tests καθολικά και ωμά ρεαλιστικά για όλους τους κινδύνους, συμπεριλαμβανομένων των επιτοκίων.

Τρίτον, να προχωρήσετε πολύ πέρα από τις συνήθεις διαδικασίες για την αύξηση της ευρωστίας των τραπεζών. Μια σύσταση πρότεινε τη μετάβαση σε μόχλευση τρία προς ένα αντί του 10 ή 20 προς ένα που είναι σήμερα συνηθισμένο. Μια εναλλακτική πρόταση είναι να αναγκαστούν οι τράπεζες να χρηματοδοτούνται με χρέος που μετατρέπεται αυτόματα σε μετοχές καθώς οι αποτιμήσεις της αγοράς μειώνονται.

Οι παραπάνω ιδέες θα συνοδεύονταν από αυστηρή αποτίμηση των λογαριασμών τους με όρους αγοράς. Μια πρόταση του πρώην διοικητή της Τράπεζας της Αγγλίας Μέρβιν Κινγκ είναι οι τράπεζες να αντιστοιχίζουν τις καταθέσεις με τα ρευστοποιήσιμα περιουσιακά τους στοιχεία. Τα τελευταία θα περιλάμβαναν μια προσυμφωνημένη αξία εξασφαλίσεων έναντι δανεισμού από δανειστή έσχατης ανάγκης. Αυτό θα πρέπει να εγγυάται τη ρευστότητα ανά πάσα στιγμή. Τέλος, θα πρέπει να επιβληθούν κυρώσεις στη διοίκηση των χρεοκοπημένων τραπεζών, αντανακλώντας την πραγματικότητα ότι πρόκειται για επιχειρήσεις κοινής ωφέλειας.

Τέταρτον, να εγκαταλειφθεί η προσπάθεια να συνδυαστεί η παροχή χρήματος με επικίνδυνα δάνεια σε ένα είδος επιχείρησης. Αυτό θα είχε δύο συμπληρωματικά στοιχεία.

Οι υποχρεώσεις προς το κοινό που υποτίθεται ότι είναι απόλυτα ρευστοποιήσιμες και εξαγοράζονται στην ονομαστική τους αξία («χρήμα») θα πρέπει να αντιστοιχίζονται ένα προς ένα με παρόμοια περιουσιακά στοιχεία. Αυτό θα μπορούσε να γίνει αναγκάζοντας τους ενδιάμεσους να διατηρούν αποθεματικά στην κεντρική τράπεζα ή παρόμοια ρευστοποιήσιμες κρατικές υποχρεώσεις.

Αυτό είναι το περίφημο «Σχέδιο του Σικάγο». Αλλά το κοινό θα μπορούσε τώρα να κατέχει απευθείας χρήματα της κεντρικής τράπεζας. Αυτό ήταν αδύνατο όταν η πρόσβαση στις τράπεζες απαιτούσε δίκτυα υποκαταστημάτων, αλλά τώρα θα ήταν δυνατό για όλους να κατέχουν ψηφιακά νομίσματα της κεντρικής τράπεζας που είναι απολύτως ασφαλή, σε οποιαδήποτε ποσότητα. Αυτή η ιδέα θα καθιστούσε την κεντρική τράπεζα τον μονοπωλιακό προμηθευτή χρήματος στην οικονομία.

Η διαχείριση του ψηφιακού συστήματος πληρωμών θα μπορούσε στη συνέχεια να ανατεθεί σε εταιρείες τεχνολογίας. Τα χρήματα που δημιουργούνται από τις κεντρικές τράπεζες θα μπορούσαν να χρησιμοποιηθούν για τη χρηματοδότηση της κυβέρνησης (αντικαθιστώντας τα κρατικά ομόλογα) ή να επενδυθούν με άλλους τρόπους.

Εν τω μεταξύ, ο διαμερισμός κινδύνου θα μπορούσε να γίνει από αμοιβαία κεφάλαια, των οποίων η αξία θα κινείται με την αγορά. Λιγότερο ριζοσπαστικά, αυτό θα μπορούσε να γίνει από τραπεζικά ιδρύματα, τα οποία όμως θα χρηματοδοτούνταν από ένα μείγμα μετοχών, ομολόγων και προθεσμιακών καταθέσεων, όχι καταθέσεων όψεως.

Κανένας δεν είναι ακόμα έτοιμος για αυτές τις τελευταίες προσεγγίσεις. Αλλά η δεύτερη και η τρίτη πρέπει να βρίσκονται στην ατζέντα. Η τραπεζική αποκαλύπτεται ως μέρος του κράτους που μεταμφιέζεται σε μέρος του ιδιωτικού τομέα. Τουλάχιστον, πρέπει να είναι πολύ πιο ισχυρή.

Ιδανικά, θα πρέπει να μετασχηματιστεί ριζικά.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation