Οι Αμερικανοί επενδυτές απέσυραν τεράστια ποσά από σχετικά ακριβά επενδυτικά κεφάλαια πέρυσι, καθώς η απόκλιση μεταξύ φθηνών και ακριβών funds μεγάλωσε και έγινε «χάσμα», σύμφωνα με την ανάλυση της Morningstar.

Τα στοιχεία είναι ενδεικτικά της ολοένα και μεγαλύτερης εστίασης των επενδυτών και των συμβούλων τους στην προσπάθεια μεγιστοποίησης των αποδόσεων με τη διατήρηση του κόστους στο ελάχιστο.

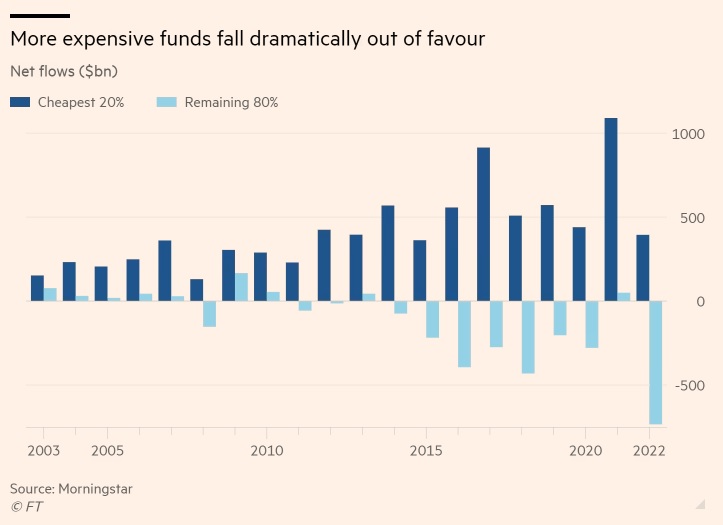

Το ακριβότερο 80% των αμοιβαίων κεφαλαίων και των διαπραγματεύσιμων αμοιβαίων κεφαλαίων (ETFs) που εδρεύουν στις ΗΠΑ - με βάση τον σταθμισμένο με βάση το ενεργητικό μέσο λόγο εξόδων - είδε πρωτοφανείς συλλογικές καθαρές εκροές ύψους 734 δισ. δολαρίων πέρυσι, που ξεπέρασαν κατά πολύ το προηγούμενο ρεκόρ των 431 δισ. δολαρίων το 2018, σύμφωνα με τη Morningstar.

Σε πλήρη αντίθεση, το 20% των φθηνότερων αμοιβαίων κεφαλαίων συγκέντρωσε 394 δισ. δολάρια καθαρού νέου χρήματος, με το χάσμα μεταξύ των περιουσιών των δύο στρατοπέδων να ξεπερνά το 1,1 δισ. δολάρια.

«Μία από τις μεγαλύτερες διαφορές που είδαμε από έτος σε έτος ήταν η σημαντική μείωση των περιουσιακών στοιχείων σε ορισμένες από τις ακριβότερες, πιο κερδοσκοπικές στρατηγικές», δήλωσε ο Bryan Armour, διευθυντής έρευνας παθητικών στρατηγικών για την περιοχή της Βόρειας Αμερικής, στη Morningstar.

Οι επενδυτές φαίνεται τώρα να γίνονται ακόμη πιο επιλεκτικοί, με το πιο ακριβό άκρο του φθηνότερου 20% των αμοιβαίων κεφαλαίων να έχει επίσης αρχίσει να χάνει την εύνοια τους.

Το φθηνότερο 5% των αμοιβαίων κεφαλαίων - ένα τμήμα που κυριαρχείται από ETF χαμηλού κόστους που ακολουθούν δείκτες - συγκέντρωσε πέρυσι καθαρά 519 δισ. δολάρια. Τα αμοιβαία κεφάλαια της κατηγορίας 5-10% σημείωσαν μικρές καθαρές εκροές, αλλά 108 δισ. δολάρια αποσύρθηκαν από τα αμοιβαία κεφάλαια του δεκατημόριου 10-20%, το μακράν υψηλότερο ποσοστό που έχει καταγραφεί ποτέ.

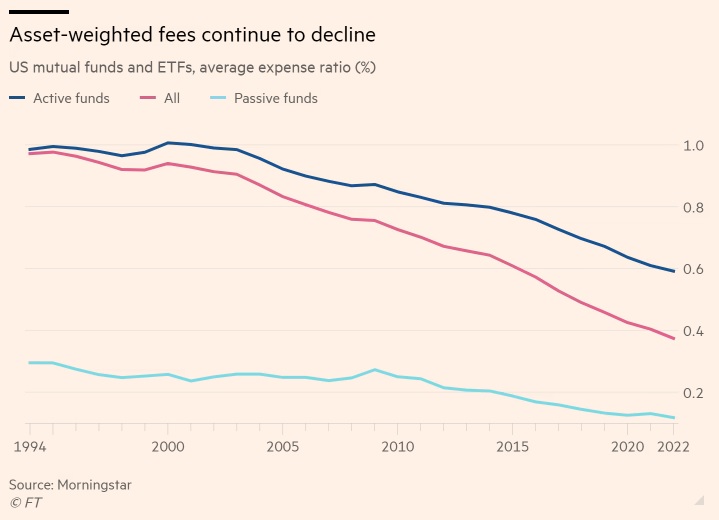

Η επιθυμία των επενδυτών για φτηνά funds, σε συνδυασμό με τον αυξημένο ανταγωνισμό μεταξύ των διαχειριστών περιουσιακών στοιχείων, έχει οδηγήσει σε απότομη μείωση των αμοιβών παγκοσμίως τις τελευταίες δεκαετίες.

Οι ΗΠΑ πρωτοστάτησαν με τον μέσο σταθμισμένο ως προς το ενεργητικό συντελεστή εξόδων σε αμοιβαία κεφάλαια και ETF να πέφτει από 91 μονάδες βάσης το 2002 σε 40 μονάδες βάσης το 2021, πριν από περαιτέρω πτώση στις 37 μονάδες βάσης πέρυσι.

Η περσινή μείωση, 7,4%, ήταν η δεύτερη μεγαλύτερη ετήσια πτώση από το 1994, δήλωσε η Morningstar, εκτιμώντας ότι μόνο αυτή η τελευταία μείωση του κόστους εξοικονόμησε στους επενδυτές σχεδόν 9,8 δισ. δολάρια σε αμοιβές πέρυσι.

Η πτώση ήταν αποτέλεσμα τόσο της μείωσης των αμοιβών στα αμοιβαία κεφάλαια όσο και της ολοένα και μεγαλύτερης στροφής των επενδυτών σε φθηνότερα προϊόντα, με την αυξανόμενη δημοτικότητα των ETF να κρύβεται πίσω από μεγάλο μέρος της μείωσης των μέσων αμοιβών.

Σημειώνοντας ότι οι επενδυτές εισέφεραν πέρυσι καθαρά 609 δισ. δολάρια σε ETF που είναι εισηγμένα στις ΗΠΑ, ακόμη και όταν αποσύρθηκε ρεκόρ 1,1 δισ. δολαρίων από αμοιβαία κεφάλαια που εδρεύουν στις ΗΠΑ, σύμφωνα με τον εμπορικό οργανισμό Investment Company Institute, ο Armour δήλωσε ότι «οι επενδυτές ETF αναμένουν χαμηλότερες αμοιβές, οπότε οι ροές σε ETF γενικά συσχετίζονται σε μεγάλο βαθμό με φθηνότερες αμοιβές».

Αυτή η μεταστροφή ήταν αυξημένη πέρυσι λόγω της μεταβαλλόμενης δυναμικής της αγοράς, όπως πιστεύει, με τους επενδυτές να επιστρέφουν σε πιο λογικού τύπου στρατηγικές, αφού αυτές που κυνηγούσαν την απόδοση δέχθηκαν ισχυρό πλήγμα το 2022.

Ένας ακόμη παράγοντας, τόσο στις ΗΠΑ όσο και όλο και περισσότερο σε μέρη της Ευρώπης, ήταν η εξέλιξη των οικονομικών της παροχής συμβουλών. Η απομάκρυνση από τα μοντέλα αμοιβών με βάση την προμήθεια προς τις χρηματοοικονομικές συμβουλές με βάση την αμοιβή συνέβαλε στην προώθηση της στροφής προς φθηνότερα κεφάλαια.

«Οι σύμβουλοι επιδιώκουν φθηνότερα κεφάλαια, ώστε να μην έχουν πολλά επίπεδα αμοιβών επιπλέον των δικών τους», δήλωσε ο Armour. «Κατά κάποιον τρόπο αυτό σημαίνει ότι απλώς αφαιρούν αυτές τις αμοιβές (από τα κεφάλαια) και τις τοποθετούν αλλού», πρόσθεσε, αν και συνολικά ήταν πεπεισμένος ότι η διαδικασία είχε ως αποτέλεσμα «καθαρό κέρδος» για τους επενδυτές.

Ο Armour πιστεύει ότι η τάση προς ολοένα και χαμηλότερες αμοιβές θα συνεχιστεί, εν μέρει λόγω των ενεργών διαχειριστών που επεκτείνουν τις πιο δημοφιλείς στρατηγικές των αμοιβαίων κεφαλαίων τους στη δομή των ETF, μια κίνηση που συνήθως συνοδεύεται από μειωμένες αμοιβές.

Επισημαίνει επίσης τις μειώσεις αμοιβών φέτος, όπως η πρόσφατη απόφαση της State Street Global Advisors να μειώσει τις τιμές σε 10 ETF, συμπεριλαμβανομένης της μείωσης στο μισό της αμοιβής για το SPDR Portfolio High Yield Bond ETF (SPHY) στις 5 μονάδες βάσης, μόλις λίγες εβδομάδες αφότου η Schwab Asset Management λάνσαρε το Schwab High Yield Bond ETF (SCYB) στις 10 μονάδες βάσης.

«Βρίσκεται σε εξέλιξη πόλεμος τιμών, υπάρχουν αψιμαχίες που έχουν ξεσπάσει και δεν θα περίμενα να σταματήσουν», δήλωσε ο Armour.

Ωστόσο, στον κόσμο των ETF, τουλάχιστον, η συμπίεση των προμηθειών φαίνεται να έχει επιβραδυνθεί το 2023, σύμφωνα με στοιχεία της FactSet. Τα στοιχεία της δείχνουν ότι οι μέσες αμοιβές μειώθηκαν μόλις κατά 0,1 μ.β. το πρώτο εξάμηνο του τρέχοντος έτους, το ένα πέμπτο του ιστορικού ρυθμού.

Η Elisabeth Kashner, διευθύντρια παγκόσμιας ανάλυσης αμοιβαίων κεφαλαίων της FactSet, δήλωσε ότι αυτό οφείλεται εν μέρει στη δημοτικότητα ορισμένων σχετικά ακριβών προϊόντων, όπως το JPMorgan Equity Premium Income (JEPI), το οποίο εισέπραξε περισσότερα από 10 δισ. δολάρια το πρώτο εξάμηνο του 2023.

«Το JEPI έχει καλό όνομα», δήλωσε ο Kashner, με «44 από τους άμεσους ανταγωνιστές του» να υποσκάπτουν την αμοιβή των 35 μονάδων βάσης, «ωστόσο το JEPI είναι το μεγαλύτερο και ταχύτερα αναπτυσσόμενο ενεργά διαχειριζόμενο ETF».

«Οι επενδυτές του JEPI δεν είναι τρομερά ευαίσθητοι στις τιμές», πρόσθεσε. «Ως αποτέλεσμα, η συμπίεση των αμοιβών έχει αντιστραφεί μεταξύ των ενεργά διαχειριζόμενων ETF μεγέθους και στυλ και έχει επιβραδυνθεί για όλα τα ενεργά ETF μετοχών».

Γενικότερα, «όπως και τα προηγούμενα χρόνια, οι επενδυτές που επέλεξαν τα απλά (vanilla) και τα στρατηγικά κεφάλαια συνέχισαν να προτιμούν τις φθηνότερες επιλογές, αλλά όσοι επέλεξαν ιδιοσυγκρασιακές προσεγγίσεις και ενεργή διαχείριση πλήρωσαν περισσότερα και έδειξαν λιγότερο ενθουσιασμό για τις φθηνότερες επιλογές», δήλωσε η Kashner.

Δεύτερον, για πρώτη φορά μετά από έξι χρόνια, περισσότερα ETF αύξησαν τα τέλη στο πρώτο εξάμηνο παρά τα μείωσαν, σύμφωνα με τα στοιχεία της FactSet, με 200 να αυξάνουν τα τέλη και μόνο 101 να τα μειώνουν.

Η τάση αυτή ήταν ιδιαίτερα αισθητή στα βραχυπρόθεσμα οχήματα «διαχείρισης μετρητών» σε ομόλογα, όπου οι αποδόσεις αυξήθηκαν απότομα από αδιάφορα επίπεδα καθώς τα επιτόκια έκαναν άλμα. Το First Trust Enhanced Short Maturity ETF (FTSM) έχει αυξήσει τον συντελεστή εξόδων του από 25 μ.β. σε 45 μ.β., για παράδειγμα, μια κίνηση που προβλέπεται να αυξήσει τα έσοδα κατά 15 εκατ. δολάρια ετησίως.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation