Η ελληνική οικονομία συνεχίζει να υπεραποδίδει έναντι των μέσων όρων της ΕΕ όσον αφορά την πιστωτική ώθηση (credit impulse) και τις θετικές επιδράσεις του Ταμείου Ανάκαμψης, επισημαίνει η Pantelakis Securities στην ανάλυση με την οποία γνωστοποιεί τα top picks για τη φετινή χρονιά.

Δεν διακρίνουμε φαινόμενο «απότομου γκρεμού» (cliff edge effect) από το Ταμείο Ανάκαμψης, αναφέρει. Παρότι τα κονδύλια πρέπει να έχουν συμβασιοποιηθεί έως το τέλος του έτους, μπορούν να εκταμιευθούν έως το 2029, ενώ σημαντικό μέρος των έργων μεταφέρεται στο επταετές δημοσιονομικό πλαίσιο της ΕΕ, ουσιαστικά με ορίζοντα έως το 2030.

Το δημόσιο χρέος (πάντοτε πολύ πιο βιώσιμο απ’ όσο εκ πρώτης όψεως φαίνεται) συνεχίζει να αποκλιμακώνεται (ως ποσοστό του ΑΕΠ), εν μέσω ισχυρών πρωτογενών πλεονασμάτων και θετικών «snowball effects» (ονομαστική ανάπτυξη >2% έναντι μέσων επιτοκίων).

Τέλος, οι επιχειρήσεις παραμένουν σε εξαιρετική κατάσταση, υπερασπιζόμενες επιτυχώς το πρόσφατο άλμα κερδοφορίας τους (τα κέρδη του 2024 διαμορφώνονται σε 2x/4x των αντίστοιχων επιπέδων του 2022/2019).

Η χρονιά όμως ξεκίνησε με υψηλότερη βάση αποτίμησης, μετά την άνοδο κατά όχι λιγότερο από 44% το 2025, για πέμπτο συνεχόμενο έτος (σωρευτική απόδοση 162%), σημειώνει. Παρ’ όλα αυτά, η bottom-up ανάλυσή μας (βάσει των τιμών-στόχων του επενδυτικού μας σύμπαντος) αποδίδει επιπλέον περιθώριο ανόδου 18% από τα τρέχοντα επίπεδα, ισομερώς κατανεμημένο μεταξύ επανατιμολόγησης πολλαπλασιαστών και αύξησης κερδών, γράφει.

Διαβλέπουμε θετική δυναμική στα EPS (+10%) μετά την επιβράδυνση του 2024, που επιβαρύνθηκε από τις τράπεζες (-7%) λόγω εξομάλυνσης των επιτοκίων. Συνολικά, οι αποτιμήσεις παραμένουν ελκυστικές, καθώς οι μετοχές που καλύπτει τελούν υπό διαπραγμάτευση στις 10x προθεσμιακά κέρδη και στις 6,8x EV/EBITDA για τις μη τραπεζικές εταιρείες.

Top picks για αχαρτογράφητα ύδατα

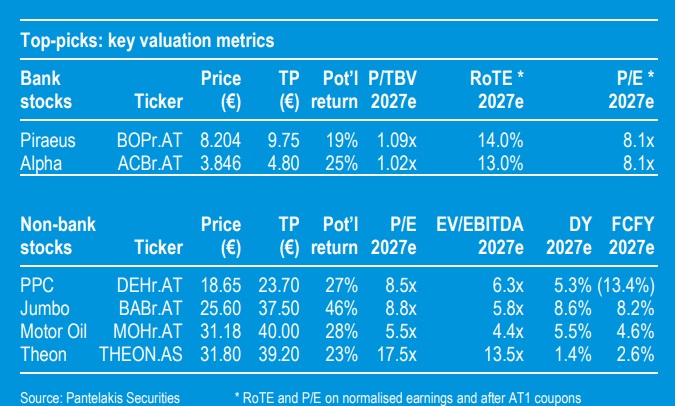

Εν μέσω της πρόσφατης έξαρσης της γεωπολιτικής αβεβαιότητας, τοποθετούμαστε με σαφή προσανατολισμό στην αξία (value bias). Πρώτον, διατηρούμε γενικά υπέρβαρη στάθμιση στις τράπεζες (αναβαθμίζουμε τις τιμές-στόχους για τις μεγάλες εγχώριες τράπεζες στην παρούσα έκθεση), με την Πειραιώς και την Alpha να αποτελούν τις κορυφαίες επιλογές του κλάδου, προσφέροντας χαμηλές αποτιμήσεις και ορατό σημείο καμπής στα κέρδη.

Δεύτερον, προτιμούμε υποτιμημένες ποιοτικές μη χρηματοοικονομικές μετοχές (ΔΕΗ, Jumbo) και, τρίτον, προσθέτουμε κυκλικό beta μέσω των Motor Oil και Theon, επωφελούμενοι αντίστοιχα από την άνοδο των περιθωρίων διύλισης και των αμυντικών δαπανών.

Καταλύτες και ενδείξεις προς παρακολούθηση

Πέραν της εξέλιξης της ατζέντας «Trump 2.0», στο επίκεντρο θα βρεθούν τα επικαιροποιημένα τριετή επιχειρηματικά σχέδια των ελληνικών τραπεζών και οι κατευθυντήριες γραμμές για μελλοντικές διανομές (τέλη Φεβρουαρίου / Μάρτιος).

Επιπλέον, η μετάβαση της ελληνικής αγοράς από καθεστώς Αναδυόμενης σε Αναπτυγμένη Αγορά αναμένεται να έχει σημαντική τακτική επίδραση: FTSE, STOXX και S&P Dow Jones προγραμματίζουν την υλοποίηση της αλλαγής τον Σεπτέμβριο (υπό την προϋπόθεση επιβεβαίωσης τον Απρίλιο για τους δύο τελευταίους), ενώ η MSCI εκτιμάται ότι θα ακολουθήσει το 2027 (απόφαση τον Ιούνιο).

Είναι αλήθεια ότι η Ελλάδα θα αποκτήσει σαφώς μικρότερη στάθμιση στον χώρο των Αναπτυγμένων Αγορών σε σύγκριση με τις Αναδυόμενες, ωστόσο θεωρούμε ότι αυτό θα συμβεί από θέση θεμελιώδους ισχύος και πιθανότατα συνιστά ιστορία του 2027.

Υιοθετούμε σε μεγάλο βαθμό μια στρατηγική «value», τοποθετούμενοι μέσω μιας τριπλής προσέγγισης, γράφει η Pantelakis. Πρώτον, διατηρούμε γενικά υπέρβαρη στάθμιση στον τραπεζικό κλάδο, με την Πειραιώς και την Alpha ως κορυφαίες επιλογές, προσφέροντας τις πλέον ελκυστικές αποτιμήσεις.

Δεύτερον, προτιμούμε υποτιμημένες ποιοτικές μετοχές (ΔEΗ, Jumbo), με αποδεδειγμένα χαμηλή μεταβλητότητα περιθωρίων και κερδών, δηλαδή συνεπή επίδοση παρά τις εξωτερικές προκλήσεις.

Τρίτον, προσθέτουμε αναπτυξιακό χαρακτήρα μέσω ελκυστικά αποτιμημένων τίτλων με έκθεση σε κυκλικές ανοδικές τάσεις, όπως οι Motor Oil και Theon, οι οποίες αναμένεται να ωφεληθούν αντίστοιχα από την άνοδο των περιθωρίων διύλισης και των αμυντικών δαπανών.

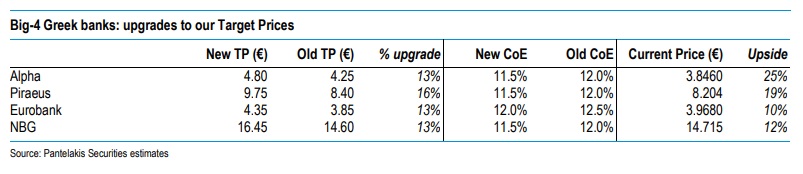

Ξεκινώντας από τις τράπεζες, αναβαθμίζουμε πλέον τις τιμές-στόχους για τις τέσσερις μεγάλες εγχώριες τράπεζες κατά περίπου 14% κατά μέσο όρο, εφαρμόζοντας: α) χαμηλότερο κόστος ιδίων κεφαλαίων (CoE) στο 11,5% έναντι 12% προηγουμένως, διατηρώντας προσαύξηση 50 μ.β. για τη Eurobank λόγω της αυξημένης έκθεσής της στη ΝΑ Ευρώπη (Βουλγαρία και Κύπρος), και

β) απαιτούμενο επίπεδο CET1 στο 13% (αντί 14% προηγουμένως). Αμφότερες οι μεταβολές αντανακλούν την επιτυχή απομείωση κινδύνου του κλάδου, όπως αποτυπώνεται τόσο στα μετοχικά όσο και στα πιστωτικά μέσα.

Συνολικά, οι τράπεζες ωφελούνται από ευνοϊκό μακροοικονομικό υπόβαθρο και σημαντικά ταχύτερη πιστωτική επέκταση (περίπου 9% ετησίως την περίοδο 2024-27e έναντι +3-4% στην ΕΕ), που λειτουργούν ως βασικοί διαφοροποιητές.

Οι τάσεις αυτές διαθέτουν περαιτέρω περιθώρια συνέχισης, ιδίως λόγω ενός υπομοχλευμένου ιδιωτικού τομέα (τραπεζική πίστωση ~51% του ΑΕΠ), ενός χρόνιου επενδυτικού ελλείμματος, της αναζωογόνησης των νοικοκυριών και της οπισθοβαρούς εκταμίευσης των δανείων του Ταμείου Ανάκαμψης (μόλις το ένα τέταρτο έχει εκταμιευθεί μέχρι σήμερα).

Επιπλέον, ισχυρά έσοδα προμηθειών (αύξηση ~10% ετησίως), υψηλότερα έσοδα από ομόλογα (λόγω μεγαλύτερων/επανατιμολογημένων χαρτοφυλακίων), ενεργή αντιστάθμιση επιτοκίων (μετατρεπόμενη σε θετικό καταλύτη για το NII), συγκρατημένη αύξηση λειτουργικών εξόδων και χαμηλότερο κόστος κινδύνου (CoR) αναμένεται να στηρίξουν την κερδοφορία.

Περαιτέρω, το σημείο καμπής στα κέρδη διαφαίνεται πλέον, καθώς το NII του κλάδου εκτιμάται ότι κατέγραψε το χαμηλότερο επίπεδο στο γ' τρίμηνο του 2025 (η Alpha ήδη στο α' τρίμηνο) και η ετήσια μεταβολή των κερδών αναμένεται να καταστεί θετική εντός του έτους, με σαφώς μειωμένη επίδραση από τη μείωση επιτοκίων και ενισχυτικές εξαγορές bolt-on για την ανάπτυξη προϊόντων ή παρουσίας σε γειτονικές αγορές/δραστηριότητες.

Τέλος, όλες οι τράπεζες υποδεικνύουν «ανοδικούς κινδύνους» για τα μελλοντικά (ακόμη και για το 2025) ποσοστά διανομής, ιδίως μετά την επιτυχή ολοκλήρωση των πρόσφατων stress tests.

Παρότι διατηρούμε υπέρβαρη στάθμιση στον κλάδο συνολικά, επιλέγουμε την Alpha και την Πειραιώς ως κορυφαίες επιλογές. Η πρώτη αναμένεται να εμφανίσει καλύτερες προοπτικές κερδών για την περίοδο 2024-27, περιορίζοντας το χάσμα RoTE έναντι των ανταγωνιστών.

Η Πειραιώς, από την άλλη, προσφέρει την ελκυστικότερη αποτίμηση σε προσαρμοσμένη βάση RoTE. Και οι δύο διαθέτουν σημαντικά «πλεονάζοντα» DTAs (αναβαλλόμενες φορολογικές απαιτήσεις).

Περνώντας στη ΔEΗ, η μετοχή είναι ώριμη για περαιτέρω επανατιμολόγηση, καθώς συνεχίζει με συνέπεια τον μετασχηματισμό της σε μια καθαρότερη, πιο κερδοφόρα και λιγότερο ευμετάβλητη επιχείρηση κοινής ωφέλειας.

Τα τελευταία πέντε έτη έχει αποδείξει πέραν πάσης αμφιβολίας ότι μπορεί να αποδίδει ακόμη και υπό ακραίες συνθήκες τιμών ενέργειας και ρυθμιστικών παρεμβάσεων. Αναμένουμε ότι η έμφαση σε επενδύσεις ΑΠΕ και δικτύων θα αποδώσει τόσο σε επίπεδο κερδών όσο και αποτιμήσεων.

Ενδεικτικά, εκτιμούμε EBITDA ομίλου €2,9 δισ. έως το 2028e (CAGR 12% σε τετραετή βάση), οριακά χαμηλότερα της καθοδήγησης, με τις ΑΠΕ και τα δίκτυα να αντιπροσωπεύουν συνδυαστικά το 70% και τον ευέλικτο στόλο παραγωγής να αποκομίζει υπεραξίες. Αυτό συνεπάγεται όχι μόνο υψηλότερη αλλά, κρίσιμα, χαμηλότερου beta βάσει κερδών, οδηγώντας σε επανατιμολόγηση κατά την εκτίμησή μας.

Η Jumbo, από την πλευρά της, αποτελεί υποτιμημένη ποιοτική μη χρηματοοικονομική εταιρεία με σημαντικό περιθώριο αναβάθμισης αποτίμησης. Με σταθερή επίδοση παρά τις εξωτερικές προκλήσεις, οι άρτιες λιανεμπορικές της ικανότητες, το επιτυχημένο value-for-money μοντέλο και το ευρύ χαρτοφυλάκιο προϊόντων λειτουργούν αποτελεσματικά ακόμη και σε φάσεις επιβράδυνσης.

Η επανατιμολόγηση κρίνεται εύλογη, καθώς η Jumbo διαπραγματεύεται στις 9,7x τα EPS του 2026 και στις 6,3x EV/EBITDA, προσφέροντας παράλληλα EPS growth άνω του 9% για το 2026-27e, μερισματική απόδοση ~8% και απόδοση ελεύθερων ταμειακών ροών 9,4%.

Με τον όμιλο Fox (κάτοχο αποκλειστικών αδειών) να δρομολογεί σημαντική ανάπτυξη branded καταστημάτων το 2026 σε Ισραήλ (5-6) και Καναδά (3), η δραστηριότητα franchise αναμένεται να λειτουργήσει ως βασικός μοχλός ανάπτυξης, συνεισφέροντας το 62%/45% της σωρευτικής αύξησης εσόδων/EBIT για την περίοδο 2024-27e, αντισταθμίζοντας παράλληλα τις ανταγωνιστικές πιέσεις στη ΝΑ Ευρώπη και τις προκλήσεις στη Ρουμανία.

Πρόκειται μεν για δραστηριότητα που συμπιέζει τα περιθώρια, αλλά δημιουργεί αξία: με μικτό περιθώριο χαμηλών διψήφιων ποσοστών, σχεδόν μηδενικά λειτουργικά έξοδα και συνδυαστική αμοιβή δικαιωμάτων/χονδρικών υπηρεσιών περίπου 8%, οι εξαγωγές προς Ισραήλ εμφανίζουν περιθώριο EBIT άνω του 20%, έναντι 33-34% της βασικής δραστηριότητας, με πολύ χαμηλότερη δέσμευση κεφαλαίου.

Όσον αφορά τη Motor Oil, ο όμιλος εισέρχεται σε ανανεωμένο ανοδικό κύκλο κερδοφορίας διύλισης μετά από ασταθή αρχή το 2025. Τα ευρωπαϊκά περιθώρια διύλισης υποχώρησαν στις αρχές του προηγούμενου έτους (περίπου $10/βαρέλι στο α' τρίμηνο και ~$8/βαρέλι τον Απρίλιο), πριν ανακάμψουν στα $12,7/βαρέλι στο β' τρίμηνο και επιταχυνθούν έντονα στο β' εξάμηνο.

Το ευνοϊκό αυτό περιβάλλον στηρίζει ισχυρότερες προοπτικές και υψηλότερη αποτίμηση για τη Motor Oil. Τα περιθώρια εκτιμάται ότι θα παραμείνουν αυξημένα λόγω ιστορικά χαμηλών αποθεμάτων και συνεχιζόμενων ρωσικών διαταραχών, παρά τις περιορισμένες καθαρές προσθήκες δυναμικότητας παγκοσμίως (~0,4-0,5 mbd το 2025-26). Εκτιμάται ότι η εταιρεία θα εμφανίσει περιθώρια $13,2/βαρέλι το 2025, κορυφούμενα στα $21/βαρέλι το δ' τρίμηνο και αποκλιμάκωση στα $15,3/$14,3 το 2026/27, στηρίζοντας EBITDA περίπου €1,2 δισ. το 2025 και άνω του €1 δισ. έως το 2027, ενισχυμένα και από την επέκταση σε ΑΠΕ και διαχείριση αποβλήτων. Ως εκ τούτου, διατηρούμε υπέρβαρη σύσταση με τιμή-στόχο €40/μετοχή.

Τέλος, η Theon είναι άριστα τοποθετημένη για ισχυρή ζήτηση (CAGR 13% έως το 2030 για τα αμυντικά οπτρονικά), λόγω του πακέτου ReArm Europe ύψους €800 δισ. και της δέσμευσης των μελών του ΝΑΤΟ για δαπάνες 5% του ΑΕΠ (3,5% σε πυρήνα άμυνας).

Οι τάσεις αυτές ενισχύουν τα ανταγωνιστικά πλεονεκτήματα της εταιρείας, δεδομένης της ισχυρής παρουσίας της στην Ευρώπη και των στενών σχέσεων με υπερεθνικούς οργανισμούς (π.χ. OCCAR), οι οποίοι αναμένεται να διαδραματίσουν αυξανόμενο ρόλο σε κοινές προμήθειες.

Παράλληλα, παρατηρείται μεταβολή στη δομή της ζήτησης προς πολυετείς συμφωνίες-πλαίσιο, βελτιώνοντας σημαντικά την ορατότητα για τους αμυντικούς προμηθευτές.

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI Αναπτυγμένη αγορά έχρισε την Ελλάδα ο MSCI, ορόσημο ο Μάιος 2027

Αναπτυγμένη αγορά έχρισε την Ελλάδα ο MSCI, ορόσημο ο Μάιος 2027 ΟΠΕΚΕΠΕ: Αρση ασυλίας 11 βουλευτών ζητά η Ευρωπαϊκή Εισαγγελία

ΟΠΕΚΕΠΕ: Αρση ασυλίας 11 βουλευτών ζητά η Ευρωπαϊκή Εισαγγελία  JP Morgan: Ο,τι πρέπει να ξέρετε μετά την αναβάθμιση από MSCI

JP Morgan: Ο,τι πρέπει να ξέρετε μετά την αναβάθμιση από MSCI ΟΠΕΚΕΠΕ: Ποιοι βουλευτές είναι στο στόχαστρο της Ευρωπαϊκής Εισαγγελίας

ΟΠΕΚΕΠΕ: Ποιοι βουλευτές είναι στο στόχαστρο της Ευρωπαϊκής Εισαγγελίας Citi: Tιμή-στόχος τα €52 για τη Metlen με σύσταση «αγορά»

Citi: Tιμή-στόχος τα €52 για τη Metlen με σύσταση «αγορά» Τραμπ: Αποχώρηση από το Ιράν σε 2-3 εβδομάδες, με ή χωρίς συμφωνία

Τραμπ: Αποχώρηση από το Ιράν σε 2-3 εβδομάδες, με ή χωρίς συμφωνία Προσφορές 1,13 δισ. ευρώ στην αύξηση κεφαλαίου της CrediaBank

Προσφορές 1,13 δισ. ευρώ στην αύξηση κεφαλαίου της CrediaBank Αναβάθμιση χρηματιστηρίου με... χρονοκαθυστέρηση από MSCI

Αναβάθμιση χρηματιστηρίου με... χρονοκαθυστέρηση από MSCI