Έντονη πτωτική τάση, που αναμένεται να συνεχιστεί τουλάχιστον και τους επόμενους δώδεκα μήνες, σημειώνουν οι εγχώριες προθεσμιακές καταθέσεις, καθώς οι τράπεζες ψαλιδίζουν μήνα με τον μήνα τις όποιες -άμεσες και έμμεσες- αποδόσεις προσφέρουν στους αποταμιευτές.

«Ψαλιδίζονται μήνα με τον μήνα τόσο τα όποια προσφερόμενα επιτόκια όσο και οι όποιες έμμεσες παροχές δίδονται μέσα από εκπτωτικά κουπόνια. Ολοένα και περισσότεροι καταθέτες είτε πείθονται από τα στελέχη των τραπεζικών καταστημάτων να στραφούν προς τα αμοιβαία κεφάλαια και άλλα επενδυτικά προϊόντα, είτε αποφασίζουν να αφήσουν εντελώς άτοκα τα χρήματά τους στο ταμιευτήριο, προκειμένου να έχουν ανετότερη ρευστότητα. Κάθε μήνα οι προθεσμιακές καταθέσεις μειώνονται και αυτό αναμένεται να συνεχιστεί με έντονους ρυθμούς τουλάχιστον για το επόμενο δωδεκάμηνο», δηλώνει στο Euro2day.gr διευθυντής καταστήματος συστημικής τράπεζας.

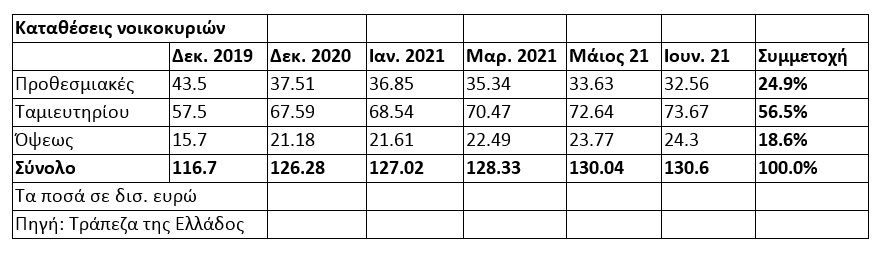

Όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, οι προθεσμιακές καταθέσεις των νοικοκυριών έχουν μειωθεί κατά 11 δισ. ευρώ από τον Δεκέμβριο του 2019 έως και τον Ιούνιο του 2021, ή κατά 25,2%! Η κατακόρυφη αυτή πτώση συνέβη μάλιστα σε μια περίοδο όπου οι συνολικές καταθέσεις των νοικοκυριών -επηρεασμένες και από την απουσία κατανάλωσης εν μέσω πανδημίας- αυξήθηκαν κατά περίπου 14 δισ. ευρώ.

Με άλλα λόγια, οι προθεσμιακές καταθέσεις αποτελούν πλέον μόνο το 24,9% των συνολικών καταθέσεων, πράγμα που σημαίνει ότι το υπόλοιπο 75,1% είναι σχεδόν μηδενικού επιτοκίου για τις τράπεζες.

Σύμφωνα με παράγοντες της αγοράς, οι τράπεζες έχουν δύο πολύ σημαντικούς λόγους για τους οποίους θα ήθελαν -αν ήταν δυνατόν- ακόμη και να μηδενίσουν τις προθεσμιακές καταθέσεις.

Ο πρώτος λόγος είναι η υπερεπάρκεια καταθέσεων, η οποία μάλιστα επιβαρύνει τα αποτελέσματά τους. «Πολλοί προέβλεπαν ότι η αύξηση των καταθέσεων θα αποτελούσε ένα συγκυριακό φαινόμενο που θα σταματούσε στις αρχές του 2021 (όταν θα ξεκινούσαν και πάλι οι πληρωμές οφειλών από νοικοκυριά και επιχειρήσεις που είχαν ανασταλεί), ή έστω στους αμέσως επόμενους μήνες. Κάτι τέτοιο όμως δεν παρατηρήθηκε. Οι καταθέσεις άντεξαν ακόμη και το δίμηνο Μαΐου-Ιουνίου, όταν οι καταναλωτές ξεχύθηκαν σε αγορές στα καταστήματα λιανικής που επαναλειτούργησαν. Επίσης, οι καταθέσεις δεν μειώθηκαν παρά τις πολύ σημαντικές μεταφορές πόρων που έγιναν προς τα αμοιβαία κεφάλαια και τα ασφαλιστικά προϊόντα», αναφέρεται χαρακτηριστικά.

Ο δεύτερος λόγος είναι οι σημαντικές προμήθειες που καρπώνονται οι τράπεζες, όταν μεταφέρουν καταθέσεις προς αμοιβαία κεφάλαια και ασφαλιστικά προϊόντα.

Σύμφωνα με τις εκτιμήσεις των ίδιων κύκλων, η τάση φυγής από τις προθεσμιακές καταθέσεις θα συνεχιστεί -και μάλιστα εντεινόμενη- κατά τους επόμενους μήνες. «Πριν από δέκα μήνες, ένας αποταμιευτής που έκλεισε τα χρήματά του για ένα έτος είχε καρπωθεί επιτόκιο κοντά στο 0,08%-0,1% συν ενδεχομένως κάποια εκπτωτικά κουπόνια. Αν ο ίδιος καταθέτης θελήσει μετά τις διακοπές του Αυγούστου να ανανεώσει τη δέσμευσή του, θα του προταθούν αποδόσεις χαμηλότερες του 0,04%-0,05%. Θα μιλάμε για μια κατάθεση των 100.000 ευρώ, της οποίας οι ετήσιοι τόκοι δεν θα ξεπερνούν τα 30-35 ευρώ, τα οποία μάλιστα θα φορολογηθούν και με 15%. Το κίνητρο ανανέωσης της κατάθεσης είναι αναμφίβολα περιορισμένο».