Στην ενδιάμεση έκθεση για τη νομισματική πολιτική του Διοικητή της Τράπεζας της Ελλάδος, πέραν των εκτιμήσεων για την οικονομία, εξετάζεται αναλυτικά και το σημαντικό ζήτημα της βιωσιμότητας του δημόσιου χρέους.

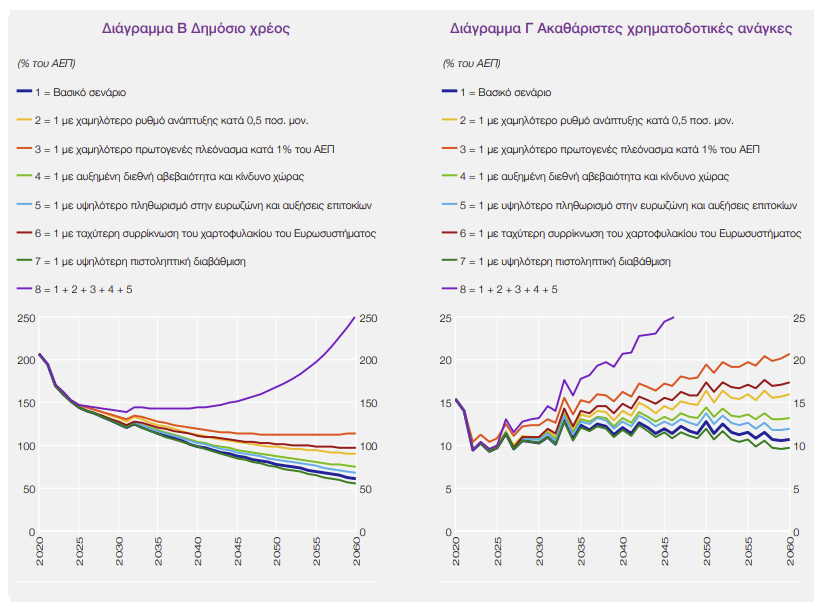

Η ΤτΕ στο βασικό σενάριο (σενάριο 1) υποθέτει επιστροφή σε πρωτογενές πλεόνασμα από το 2023, το οποίο διευρύνεται σε 2% του ΑΕΠ το 2025 και διατηρείται μόνιμα σε αυτό το επίπεδο. Γίνεται η υπόθεση ότι ο δημοσιονομικός χώρος από την εκτιμώμενη εξοικονόμηση δαπανών γήρανσης θα αξιοποιηθεί προκειμένου να καταστεί το μείγμα της δημοσιονομικής πολιτικής πιο φιλικό προς την ανάπτυξη.

Ο δυνητικός ρυθμός ανάπτυξης ακολουθεί τις πιο πρόσφατες εκτιμήσεις του Ευρωσυστήματος για τα δέκα πρώτα έτη της προσομοίωσης, ενώ στη συνέχεια συγκλίνει σε 1,3% μέχρι το 2070, σύμφωνα με την έκθεση της Ευρωπαϊκής Επιτροπής για την πληθυσμιακή γήρανση.

Κατά μέσο όρο, ο ρυθμός μεταβολής του πραγματικού ΑΕΠ ανέρχεται σε 1,8% την περίοδο 2022-2060. Σε συνδυασμό με την υπόθεση για μακροπρόθεσμο ρυθμό μεταβολής του αποπληθωριστή του ΑΕΠ ύψους 2%, το ονομαστικό ΑΕΠ μεγεθύνεται κατά μέσο όρο με ρυθμό 4,2% την περίοδο 2022-2060, υποθέτοντας ότι το παραγωγικό κενό εισέρχεται σε θετικό έδαφος το 2022 και εξαλείφεται μέχρι το 2030.

Σύμφωνα με τις παραπάνω υποθέσεις του βασικού σεναρίου, ο λόγος του χρέους προς το ΑΕΠ αναμένεται να διαγράψει διατηρήσιμη τροχιά αποκλιμάκωσης, παραμένοντας ωστόσο μεσοπρόθεσμα άνω του 100% του ΑΕΠ και φθάνοντας το 2060 σε 61% του ΑΕΠ.

Οι ακαθάριστες χρηματοδοτικές ανάγκες του Δημοσίου διατηρούνται μεσοπρόθεσμα πλησίον αλλά κάτω του ορίου 15% του ΑΕΠ και σε κάθε περίπτωση εντός του μακροπρόθεσμου ορίου βιωσιμότητας 20% του ΑΕΠ.

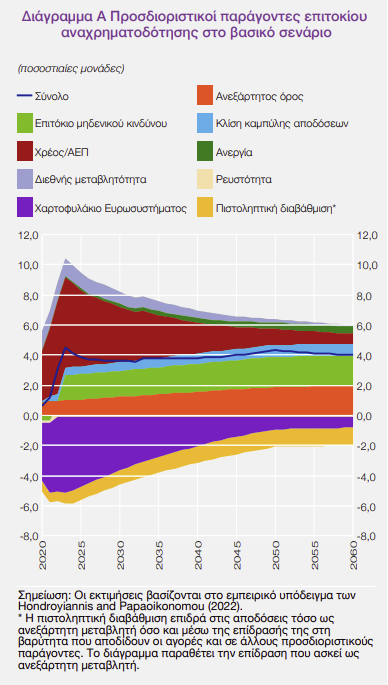

Το τελικό συμπέρασμα της ενδιάμεσης έκθεσης της TτΕ είναι ότι η ταχεία αποκλιμάκωση του χρέους πρέπει να αποτελεί προτεραιότητα της οικονομικής πολιτικής τα επόμενα χρόνια, λαμβάνοντας υπόψη ότι τα βασικά επιτόκια δεν πρόκειται να επιστρέψουν στα προ κρίσης επίπεδα, ακόμη και με την αποκλιμάκωση του πληθωρισμού. Ως εκ τούτου, οι κίνδυνοι βιωσιμότητας του δημόσιου χρέους εμφανίζονται σημαντικά αυξημένοι μετά το τέλος της μεσοπρόθεσμης περιόδου (2032) και καθώς η δομή του δημόσιου χρέους θα έχει μεταβληθεί, το καθιστούν πιο ευάλωτο σε αρνητικές διαταραχές.

Τα παραπάνω συμπεράσματα της TτΕ για το χρέος έρχονται να επιβεβαιώσουν εν πολλοίς την πρόσφατη ανάλυση βιωσιμότητας του ελληνικού χρέους που έγινε από την Ευρωπαϊκή Επιτροπή στα τέλη του προηγούμενου μήνα. Οι υποθέσεις στα δύο βασικά σενάρια σε μεγάλο βαθμό συγκλίνουν και οι δύο αναλύσεις είναι άμεσα συγκρίσιμες. Το τελικό αποτέλεσμα στο βασικό σενάριο και της Ευρωπαϊκής Επιτροπής όπως και της TτΕ, είναι ότι οι ακαθάριστες ανάγκες χρηματοδότησης της κυβέρνησης αναμένεται να παραμείνουν σε γενικές γραμμές σταθερές κατά τη διάρκεια της περιόδου προβολής, φθάνοντας σε περίπου 14% του ΑΕΠ το 2033, ελαφρώς πάνω από το επίπεδο που προβλέπεται για το 2024.

Τα εναλλακτικά σενάρια της Τράπεζας της Ελλάδος

Ωστόσο, η TτΕ προκειμένου να αναλύσει σε βάθος τη βιωσιμότητα, εξετάζει ακόμη 7 διαφορετικά σενάρια, εναλλακτικά του βασικού με: 1) χαμηλότερο ρυθμό ανάπτυξης 0,5%, 2) χαμηλότερο πρωτογενές πλεόνασμα 1%, 3) αυξημένη αβεβαιότητα και κίνδυνο χώρας, 4) υψηλότερο πληθωρισμό και αυξήσεις επιτοκίων, 5) ταχύτερη συρρίκνωση του χαρτοφυλακίου του Ευρωσυστήματος, 6) υψηλότερη πιστοληπτική διαβάθμιση και τέλος, 7) τα πέντε πρώτα μαζί.

Με εξαίρεση το σενάριο 6, όπου προβλέπεται βελτίωση, σε όλα τα άλλα σενάρια, το δημόσιο χρέος και οι ακαθάριστες χρηματοδοτικές ανάγκες αυξάνονται. Ειδικά στο τελευταίο σενάριο ανέρχονται στο 25% του ΑΕΠ το 2045, καθιστώντας το χρέος μη βιώσιμο.

Επιβαρυντικό επίσης και το σενάριο με χαμηλότερο πρωτογενές πλεόνασμα κατά 1% του ΑΕΠ.