Σύνοψη

Τα καταθετικά επιτόκια στην Ελλάδα παραμένουν σε οριακά επίπεδα, ενώ το καθαρό επιτοκιακό περιθώριο των τραπεζών κυμαίνεται σε υψηλές τιμές. Σύμφωνα με την ενδιάμεση κλαδική έρευνα της Επιτροπής Ανταγωνισμού, οι κύριοι λόγοι είναι η αύξηση του διαθέσιμου εισοδήματος, το μεγάλο πλεόνασμα ρευστότητας των εγχώριων τραπεζών και η έντονη συγκέντρωση στο χρηματοπιστωτικό κλάδο. Οι καταθέσεις των νοικοκυριών αυξήθηκαν κατά 38,14 δισ. ευρώ την εξαετία 2019-2025, ενώ ο δείκτης χορηγήσεων προς καταθέσεις διαμορφώθηκε στο 60,6% το 2024, έναντι άνω του 100% στην υπόλοιπη Ευρώπη. |

Η αύξηση του διαθέσιμου εισοδήματος, το μεγάλο πλεόνασμα ρευστότητας των εγχώριων τραπεζών, καθώς και ενδεχομένως η έντονη συγκέντρωση που παρατηρείται στο χρηματοπιστωτικό κλάδο φαίνεται να αποτελούν τρεις από τους λόγους για τους οποίους τα καταθετικά επιτόκια κυμαίνονται σε οριακά επίπεδα και το καθαρό επιτοκιακό περιθώριο των τραπεζών (η διαφορά μεταξύ των επιτοκίων χορηγήσεων και καταθέσεων) λαμβάνει υψηλή τιμή. Αυτά προκύπτουν τόσο από το ρεπορτάζ, όσο και από τα στοιχεία της ενδιάμεσης κλαδικής έρευνας της Επιτροπής Ανταγωνισμού για τις τραπεζικές καταθέσεις.

Άνοδος 31% στο κατά κεφαλή εισόδημα την πενταετία 2019-2024

Ένα από τα χαρακτηριστικά στοιχεία της έρευνας είναι η αύξηση που έχει παρατηρηθεί στο κατά κεφαλή ακαθάριστο εισόδημα των ιδιωτών σε όρους αγοραστικής δύναμης. Πρόκειται για υπολογισμούς με βάση τα στοιχεία της Eurostat, σύμφωνα με τα οποία στην Ελλάδα από τα 13.584 ευρώ του 2013 (21.339 ευρώ στην Ευρωζώνη) ανεβήκαμε στα 15.714 ευρώ το 2019 (24.481 στην Ευρωζώνη) και στα 20.639 ευρώ το 2024 (31.139 ευρώ στην Ευρωζώνη). Δηλαδή, κατά την πενταετία 2019-2024 παρατηρήθηκε αύξηση κατά 31%.

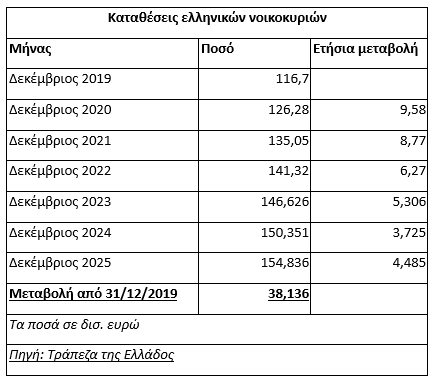

Προφανώς, η συγκεκριμένη εξέλιξη συνετέλεσε σε μεγάλο βαθμό, έτσι ώστε οι τραπεζικές καταθέσεις των νοικοκυριών να αυξηθούν κατά 38,14 δισ. ευρώ μέσα στην εξαετία 2019-2025.

Μετατόπιση σε αμοιβαία κεφάλαια και έντοκα γραμμάτια

Μάλιστα, η αύξηση των καταθέσεων θα ήταν πιθανότατα κατά πολύ υψηλότερη αν διψήφιος αριθμός δισ. ευρώ δεν μεταφερόταν – με την προτροπή των τραπεζών και της κυβέρνησης – από τις τράπεζες σε εναλλακτικά αποταμιευτικά-επενδυτικά προϊόντα, όπως τα αμοιβαία κεφάλαια (τα τραπεζικά δίκτυα έδωσαν έμφαση στο συγκεκριμένο πεδίο) και στα Έντοκα Γραμμάτια του Ελληνικού Δημοσίου (η κυβέρνηση από το φθινόπωρο του 2023 έδωσε τη δυνατότητα στα νοικοκυριά να συμμετέχουν στις δημοπρασίες των ΕΓΕΔ για ποσά έως 15.000 ευρώ).

Ενδεικτικά αναφέρεται ότι το 2024 περίπου εννέα δισ. ευρώ «φρέσκο χρήμα» εισέρρευσε σε αμοιβαία κεφάλαια και ΕΓΕΔ, ενώ το 2025 οι καθαρές εισροές σε αμοιβαία κεφάλαια ξεπέρασαν τα πέντε δισ. ευρώ.

| Τα κρίσιμα μεγέθη |

|---|

| Αυξήθηκε το κατά κεφαλή ακαθάριστο εισόδημα από 15.714 ευρώ (2019) σε 20.639 ευρώ (2024), ποσοστό αύξησης 31% |

| Αυξήθηκαν οι καταθέσεις των νοικοκυριών κατά 38,14 δισ. ευρώ την εξαετία 2019-2025 |

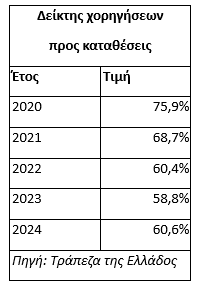

| Μειώθηκε ο δείκτης χορηγήσεων προς καταθέσεις από 75,9% (2020) σε 60,6% (2024) |

| Μεταφέρθηκαν περίπου 9 δισ. ευρώ σε αμοιβαία κεφάλαια και ΕΓΕΔ το 2024 |

| Διοχετεύεται η υπερβάλλουσα ρευστότητα σε ομόλογα, εξαγορές και επαγγελματικά ακίνητα με αποδόσεις άνω του 5% |

Πλεόνασμα ρευστότητας και χαμηλός δείκτης χορηγήσεων προς καταθέσεις

Η τόσο μεγάλη αύξηση των καταθέσεων είχε ως αποτέλεσμα την πολύ υψηλή ρευστότητα των συστημικών τραπεζών, παρά τη διόγκωση των χορηγήσεων κατά το συγκεκριμένο χρονικό διάστημα. Συγκεκριμένα, ο δείκτης χορηγήσεων προς καταθέσεις (δείκτης που μετρά τη σχέση δανείων και καταθέσεων) ήταν 75,9% το 2020, 68,7% το 2021, 60,4% το 2022, 58,8% το 2023 και 60,6% το 2024, όταν την ίδια χρονιά ο αντίστοιχος δείκτης στην Ευρώπη ξεπερνούσε το 100%. Πριν το ξέσπασμα της οικονομικής κρίσης ο δείκτης χορηγήσεων προς καταθέσεις υπερέβαινε κατά πολύ το 100%.

Χαρακτηριστικό είναι το στοιχείο ότι κατά τα τελευταία χρόνια, οι τράπεζες διοχετεύουν την υπερβάλλουσα ρευστότητα σε κρατικά και εταιρικά ομόλογα, σε εξαγορές άλλων εταιρειών εντός και εκτός Ελλάδας, αλλά και στην απόκτηση ποιοτικών επαγγελματικών ακινήτων με αποδόσεις υψηλότερες του 5%.

Βελτίωση πιστοληπτικής ικανότητας και συγκέντρωση στον κλάδο

Σύμφωνα με παράγοντες της αγοράς, μερικοί ακόμη λόγοι για τους οποίους τα καταθετικά επιτόκια στη χώρα μας κυμαίνονται σε πολύ χαμηλά επίπεδα είναι η ταχεία βελτίωση της πιστοληπτικής ικανότητας των ελληνικών τραπεζών κατά τα τελευταία χρόνια, καθώς και το γεγονός ότι τέσσερις μεγάλοι όμιλοι ελέγχουν πολύ υψηλό μερίδιο στο χρηματοπιστωτικό τομέα, συμπληρώνοντας πως κατά κανόνα υψηλότερες επιτοκιακές αποδόσεις προσφέρουν τα μη συστημικά πιστωτικά ιδρύματα.