Η αγορά κατοικίας στην Ελλάδα μπαίνει στο μικροσκόπιο της Τράπεζα της Ελλάδος, καθώς η συνεχιζόμενη άνοδος τιμών και ενοικίων, σε συνδυασμό με την περιορισμένη διαθεσιμότητα σπιτιών, δείχνει την απαρχή «συσσώρευσης κυκλικών συστημικών κινδύνων».

Η διατύπωση της ΤτΕ στην έκθεση Χρηματοπιστωτικής Σταθερότητας είναι προσεκτική, αλλά σαφής. Οι εξελίξεις στις τιμές των οικιστικών ακινήτων δεν προκαλούν ακόμη ανησυχία για τη χρηματοπιστωτική σταθερότητα. Επιβάλλουν, όμως, στενή παρακολούθηση των πιστοδοτικών κριτηρίων, ιδιαίτερα καθώς ανακάμπτουν οι χορηγήσεις στεγαστικών δανείων.

Πίσω από τη σύσταση αυτή βρίσκεται μια διπλή πίεση. Από τη μία, η ζήτηση για κατοικίες παραμένει ισχυρή, τόσο από το εξωτερικό όσο και από το εσωτερικό. Από την άλλη, η προσφορά δεν αυξάνεται με ρυθμό ικανό να καλύψει τις ανάγκες της αγοράς, καθώς μέρος του υφιστάμενου αποθέματος έχει αποσυρθεί, ενώ η παραγωγή νέων κατοικιών παραμένει υποτονική.

Η πίεση από τιμές, ενοίκια και ζήτηση

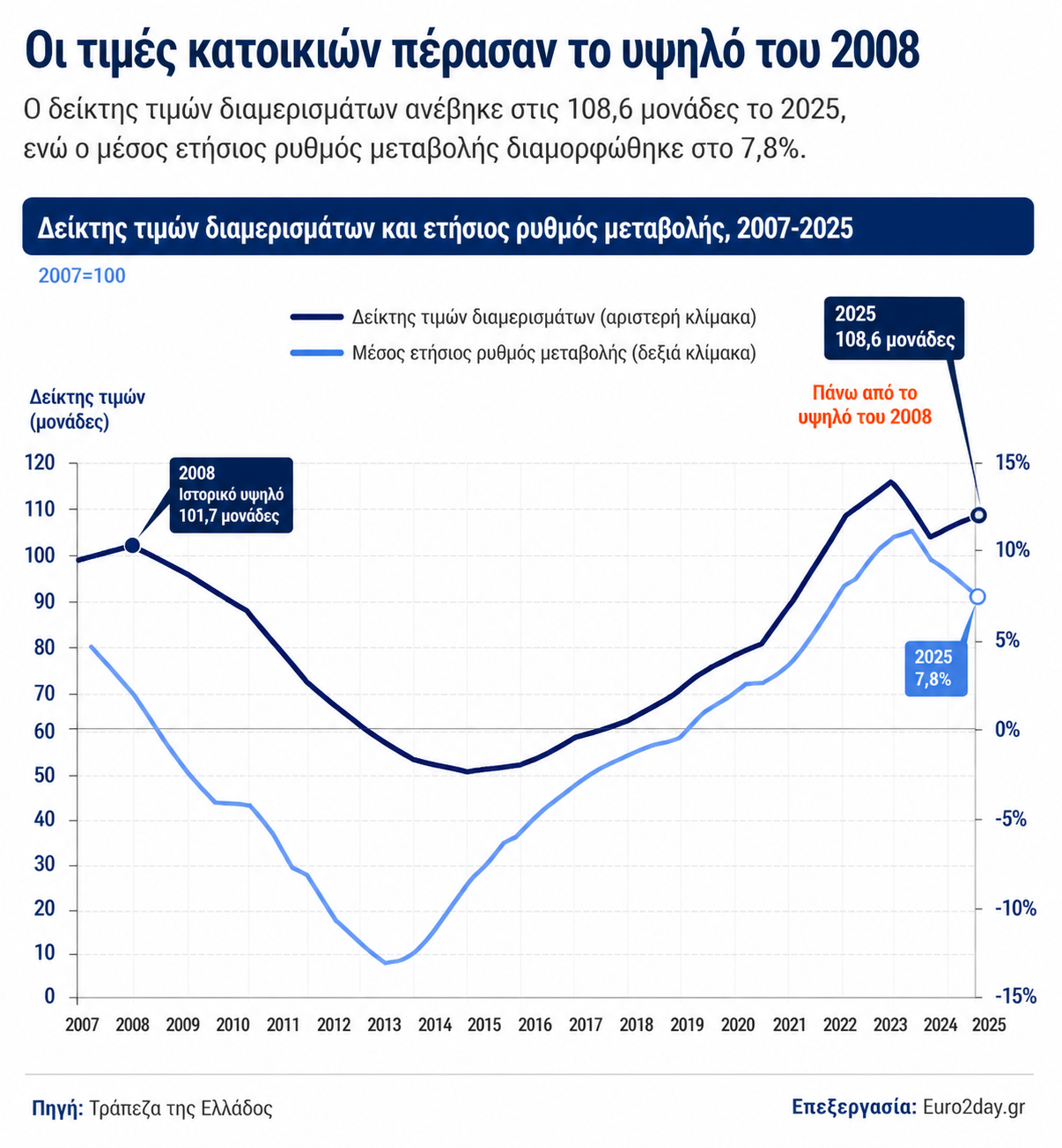

Η TτE αποδίδει τη συνεχιζόμενη αύξηση των τιμών κυρίως στη διατήρηση συνθηκών υπερβάλλουσας ζήτησης έναντι της διαθέσιμης προσφοράς. Οι τιμές των διαμερισμάτων αυξήθηκαν το 2025 κατά 7,8% σε ετήσια βάση και έχουν πλέον υπερβεί το προηγούμενο ιστορικό υψηλό του 2008.

Οι τιμές των νέων διαμερισμάτων, ηλικίας έως πέντε ετών, αυξήθηκαν κατά 7,4%, ενώ των παλαιών κατά 8,1%. Οι πιέσεις δεν είναι ομοιόμορφες, αλλά παραμένουν ισχυρές στα μεγάλα αστικά κέντρα. Στη Θεσσαλονίκη οι τιμές των διαμερισμάτων αυξήθηκαν κατά 9,6%, στις άλλες μεγάλες πόλεις κατά 9,8%, ενώ στην Αθήνα ο ετήσιος ρυθμός ανόδου διαμορφώθηκε σε 6,2%.

Τα ενοίκια

Αντίστοιχη είναι η εικόνα στα ενοίκια. Ο σχετικός δείκτης τιμών διαμορφώθηκε σε 116,1 το δ΄ τρίμηνο του 2025, από 106,8 το δ΄ τρίμηνο του 2024. Αν και παραμένει χαμηλότερα από το ιστορικό υψηλό του 2011, η αύξησή του επιτείνει την πίεση στα νοικοκυριά και τροφοδοτεί το στεγαστικό πρόβλημα.

Στην πλευρά της ζήτησης, η έκθεση δείχνει δύο παράλληλες πηγές πίεσης. Η πρώτη είναι η ζήτηση από το εξωτερικό, όπως αποτυπώνεται στις ξένες άμεσες επενδύσεις σε ακίνητα. Κατά την περίοδο ανόδου των τιμών, από το 2018 έως το 2025, οι επενδύσεις αυτές διαμορφώθηκαν κατά μέσο όρο σε 1,6 δισ. ευρώ ετησίως, έναντι περίπου 170 εκατ. ευρώ ετησίως την περίοδο υποχώρησης των τιμών, από το 2008 έως το 2017.

Το 2025, πάντως, οι ροές ξένων άμεσων επενδύσεων σε ακίνητα μειώθηκαν κατά 25% σε ετήσια βάση, εξέλιξη που η TτE αποδίδει εν μέρει στις πρόσφατες τροποποιήσεις του καθεστώτος της Golden Visa. Στην έκθεση σημειώνεται επίσης ότι δεν έχει ακόμη αποτυπωθεί η επίπτωση των πρόσφατων γεωπολιτικών εξελίξεων στη ζήτηση.

Η δεύτερη πηγή πίεσης είναι εσωτερική και έχει πιο διαρθρωτικά χαρακτηριστικά. Η εγχώρια ζήτηση ενισχύεται από την αύξηση του βαθμού αστικοποίησης και την άνοδο του αριθμού των νοικοκυριών, παρά τη συνολική μείωση του πληθυσμού. Η εξέλιξη αυτή συνδέεται, μεταξύ άλλων, με την αύξηση των μονοπρόσωπων και μονογονεϊκών νοικοκυριών.

Γιατί μένουν ακίνητα εκτός αγοράς

Εκεί όπου η έκθεση γίνεται ιδιαίτερα ενδιαφέρουσα είναι στην πλευρά της προσφοράς. Η TτE δεν περιορίζεται στη διαπίστωση ότι δεν υπάρχουν αρκετά διαθέσιμα σπίτια. Περιγράφει τους μηχανισμούς που κρατούν ακίνητα εκτός αγοράς.

Σύμφωνα με την έκθεση, η περιορισμένη διαθεσιμότητα κατοικιών αντανακλά τόσο την απόσυρση μέρους του υφιστάμενου αποθέματος κατοικιών από την αγορά όσο και τον διαχρονικά υποτονικό ρυθμό αναπλήρωσής του.

Ο αυξημένος αριθμός κενών ακινήτων αποδίδεται, μεταξύ άλλων, στην καθυστέρηση διευθέτησης του ιδιωτικού χρέους και στη δέσμευση ακινήτων ως εξασφαλίσεων μη εξυπηρετούμενων δανείων, τα οποία τελούν υπό διαδικασίες αναγκαστικής εκτέλεσης.

Τα ακίνητα αυτά παραμένουν εκτός αγοράς, καθώς η αβεβαιότητα για την έκβαση των σχετικών διαδικασιών περιορίζει σημαντικά τα κίνητρα των υφιστάμενων ιδιοκτητών να επενδύσουν στη συντήρηση ή την αναβάθμισή τους. Με άλλα λόγια, η ύπαρξη κενού ακινήτου δεν σημαίνει αυτομάτως και διαθέσιμη κατοικία.

Τα Airbnb

Στον ίδιο άξονα εντάσσεται και η βραχυχρόνια μίσθωση. Η έκθεση αναφέρει ότι ο αριθμός των καταλυμάτων με οριστική εγγραφή στο Μητρώο Ακινήτων Βραχυχρόνιας Μίσθωσης για το 2024 ανήλθε σε 207.572. Η TτE σημειώνει ότι τα πρόσφατα κυβερνητικά μέτρα για την ανάσχεση της επέκτασης της συγκεκριμένης αγοράς αναμένεται να συμβάλουν θετικά στο στεγαστικό ζήτημα.

Πρόσθετο εμπόδιο είναι η πολυιδιοκτησία, η οποία δυσχεραίνει τη λήψη αποφάσεων για τη διαχείριση και αξιοποίηση των ακινήτων. Η έκθεση παραπέμπει μάλιστα στο πρόσφατο σχέδιο νόμου του υπουργείου Δικαιοσύνης για την αναμόρφωση του κληρονομικού δικαίου και ειδικά στις διατάξεις για τη νόμιμη μοίρα, εκτιμώντας ότι μπορούν να συμβάλουν στον περιορισμό εμφάνισης περιπτώσεων πολυιδιοκτησίας στο μέλλον.

Αποτρεπτικά λειτουργεί και το αυξημένο κόστος ανακαίνισης, καθώς περιορίζει τις δαπάνες που θα οδηγούσαν στη διατήρηση και επανένταξη οικιστικών ακινήτων στην αγορά. Ετσι, ένα μέρος του αποθέματος παραμένει ανενεργό, παρότι θα μπορούσε, υπό άλλες συνθήκες, να αυξήσει τη διαθέσιμη προσφορά.

Η νέα οικοδομή δεν καλύπτει το κενό

Η στενότητα της προσφοράς δεν καλύπτεται ούτε από την κατασκευή νέων κατοικιών. Η TτE επισημαίνει ότι ο ρυθμός αναπλήρωσης του αποθέματος οικιστικών ακινήτων έχει παραμείνει υποτονικός, καθώς η ακαθάριστη προστιθέμενη αξία του κατασκευαστικού τομέα διατηρείται επί σειρά ετών κοντά στο 2% του ΑΕΠ. Το ποσοστό αυτό είναι σημαντικά χαμηλότερο από τον ευρωπαϊκό μέσο όρο, που στο δ΄ τρίμηνο του 2025 διαμορφωνόταν σε 5%.

Παράλληλα, η ιδιωτική οικοδομική δραστηριότητα επιβραδύνθηκε το 2025 σε σύγκριση με το 2024. Ο αριθμός των οικοδομικών αδειών μειώθηκε κατά 2,4%, η επιφάνεια κατά 9,4% και ο όγκος κατά 2,4%.

Η εξέλιξη αυτή αποδίδεται εν μέρει στην αβεβαιότητα που προκάλεσε στην αγορά η προσφυγή στο Συμβούλιο της Επικρατείας σχετικά με το σύστημα κινήτρων του Νέου Οικοδομικού Κανονισμού. Η αναμόρφωση του συστήματος κινήτρων του ΝΟΚ, στην κατεύθυνση που προσδιόρισε η απόφαση του ΣτΕ, συνέβαλε σύμφωνα με την έκθεση στην ανάκαμψη της ιδιωτικής οικοδομικής δραστηριότητας το δεύτερο εξάμηνο του 2025.

Το πρόβλημα, επομένως, δεν είναι μονοδιάστατο. Η αγορά πιέζεται από υψηλή ζήτηση, περιορισμένη διαθέσιμη προσφορά, αδρανές απόθεμα, κόστος ανακαίνισης, διοικητικές και νομικές εκκρεμότητες, πολυιδιοκτησία και χαμηλό ρυθμό νέας οικοδομής.

Το στεγαστικό ως χρηματοοικονομικός κίνδυνος

Η χρηματοοικονομική διάσταση του ζητήματος είναι εξίσου κρίσιμη. Η αύξηση των τιμών των κατοικιών και των ενοικίων, σε συνδυασμό με τη φορολογική επιβάρυνση των ακινήτων και το αυξημένο λειτουργικό κόστος τους, συνέβαλαν τα τελευταία χρόνια στην όξυνση του στεγαστικού ζητήματος και στην Ελλάδα, όπως συμβαίνει σε πολλές χώρες της ΕΕ.

Η TτE συνδέει τις εξελίξεις αυτές με την επιδείνωση του Δείκτη Ικανότητας Στεγαστικής Χρηματοδότησης, οι τιμές του οποίου καταδεικνύουν οριακή ή χαμηλή προσιτότητα κατοικίας για το 2024. Αυτό σημαίνει ότι, όσο οι τιμές και τα ενοίκια αυξάνονται ταχύτερα από τη δυνατότητα των νοικοκυριών να χρηματοδοτήσουν κατοικία, το στεγαστικό πρόβλημα μετατρέπεται και σε ζήτημα χρηματοοικονομικής αντοχής.

Ταυτόχρονα, η αγορά κατοικίας παραμένει βασικός πυλώνας του πλούτου των νοικοκυριών. Στη συνδυαστική αξιολόγηση της χρηματοοικονομικής κατάστασης των νοικοκυριών, η TτE αναφέρει ότι ο προσαρμοσμένος καθαρός πλούτος ανά κάτοικο στην Ελλάδα ανήλθε το γ΄ τρίμηνο του 2025 σε 93.000 ευρώ, αυξημένος κατά 10,4% σε σχέση με το αντίστοιχο τρίμηνο του 2024.

Η αύξηση προήλθε κυρίως από την άνοδο της αξίας των κατοικιών των νοικοκυριών. Η ίδια η κατοικία αποτελεί τη σημαντικότερη συμβολή στο συνολικό επίπεδο πλούτου, καθώς αντιστοιχεί στο 59,1% των προσαρμοσμένων περιουσιακών στοιχείων ανά κάτοικο.

Αυτό δημιουργεί μια χαρακτηριστική αντίφαση της ελληνικής αγοράς: η άνοδος των τιμών αυξάνει τον λογιστικό πλούτο όσων έχουν ακίνητο, αλλά δυσκολεύει την πρόσβαση όσων αναζητούν κατοικία.

Τα στεγαστικά δάνεια και τα όρια της TτE

Στο πεδίο των δανείων, η εικόνα παραμένει προς το παρόν ελεγχόμενη. Οι εκταμιεύσεις στεγαστικών δανείων το 2025 ανήλθαν σε 2 δισ. ευρώ, από 1,3 δισ. ευρώ το 2024, ενώ η εκταμίευση των εναπομενόντων πόρων του προγράμματος «Σπίτι μου ΙΙ» αναμένεται να συνεχίσει να ενισχύει τις καθαρές ροές των τραπεζικών στεγαστικών δανείων.

Η ανάκαμψη της στεγαστικής πίστης είναι θετική μετά από μακρά περίοδο απομόχλευσης, αλλά εξηγεί και γιατί η TτE ζητά παρακολούθηση των πιστοδοτικών κριτηρίων. Ο κίνδυνος δεν είναι ότι έχει ήδη δημιουργηθεί πρόβλημα χρηματοπιστωτικής σταθερότητας. Είναι ότι η άνοδος των τιμών, αν συνδυαστεί με χαλάρωση κριτηρίων και περαιτέρω πιστωτική επέκταση, μπορεί να οδηγήσει σε συσσώρευση κινδύνων.

Στο πλαίσιο των μακροπροληπτικών μέτρων, η ΤτE έχει ήδη θέσει όρια στη δανειακή επιβάρυνση των δανειοληπτών για δάνεια με εξασφάλιση οικιστικό ακίνητο. Για τους αγοραστές πρώτης κατοικίας, το ανώτατο όριο του δείκτη δανείου προς αξία κατά την έγκριση είναι 90%, ενώ για τους λοιπούς δανειολήπτες 80%. Αντίστοιχα, το όριο του δείκτη εξυπηρέτησης δανείου προς εισόδημα είναι 50% για τους αγοραστές πρώτης κατοικίας και 40% για τους λοιπούς.

Η εφαρμογή αυτών των μέτρων, σύμφωνα με την ανασκόπηση της ΤτE, δεν φαίνεται να έχει προκαλέσει σημαντικό περιορισμό της πρόσβασης σε τραπεζικό δανεισμό. Το 2025 οι εκταμιεύσεις δανείων για οικιστικά ακίνητα αυξήθηκαν σημαντικά, ακόμη και αν δεν προσμετρηθούν τα δάνεια που συνδέονται με το πρόγραμμα «Σπίτι μου ΙΙ».

Παράλληλα, το προφίλ πιστωτικού κινδύνου των νέων δανείων για οικιστικά ακίνητα παραμένει σε γενικές γραμμές συντηρητικό και τα πιστοδοτικά κριτήρια συνετά. Η ΤτΕ σημειώνει όμως ότι θα συνεχίσει να παρακολουθεί την αποτελεσματικότητα των μέτρων και να αξιολογεί στοχευμένες παρεμβάσεις, όπως για παράδειγμα τη θέσπιση ορίου στη διάρκεια κατά την έγκριση.

Η σύσταση στο στεγαστικό πρόβλημα είναι επίσης σαφής. Στην τρέχουσα συγκυρία, η ΤτE θεωρεί σκόπιμη την ενίσχυση και επιτάχυνση μέτρων που θα περιορίσουν τυχόν δυσμενείς επιπτώσεις στη χρηματοοικονομική κατάσταση των νοικοκυριών από το στεγαστικό ζήτημα.

Η έμφαση, όπως αναφέρεται στην έκθεση, πρέπει να δοθεί στην αύξηση του διαθέσιμου κτιριακού αποθέματος: με ανάπτυξη νέων κατοικιών, με αναβάθμιση υφιστάμενων υποβαθμισμένων οικιστικών ακινήτων και με κίνητρα για την επιστροφή στην αγορά ακινήτων που έχουν αποσυρθεί.