Η Autonomous Research φιλοξένησε νωρίτερα μέσα στην εβδομάδα ένα διαδικτυακό επενδυτικό συνέδριο με υψηλή συμμετοχή, στο οποίο πήραν μέρος ελληνικές και κυπριακές τράπεζες.

«Το ενδιαφέρον των επενδυτών ενισχύθηκε από την ανακοίνωση της MSCI, μία μέρα νωρίτερα, για την έναρξη διαβούλευσης σχετικά με την ενδεχόμενη αναταξινόμηση της Ελλάδας από αναδυόμενη σε ανεπτυγμένη αγορά από τον Αύγουστο. Τα σχόλια των τραπεζών ήταν εποικοδομητικά και αποτύπωσαν ισχυρή επιχειρηματική δυναμική προς το τέλος του 2025, η οποία εκτείνεται και στο 2026, με αιχμή τη δυναμική πιστωτική επέκταση και τη σταθερή ανάπτυξη δραστηριοτήτων που παράγουν προμήθειες», εξηγούν οι αναλυτές.

«Η Εθνική Τράπεζα έστειλε σήμα πρόθεσης για πιο ενεργή αξιοποίηση κεφαλαίων, ενώ η Τράπεζα Πειραιώς παρείχε αναλυτικές τοποθετήσεις για τη δημιουργία αξίας στην Εθνική Ασφαλιστική.

Αποχωρήσαμε με την αίσθηση ότι οι ελληνικές τράπεζες είναι καλά τοποθετημένες ώστε να παρουσιάσουν αξιόπιστα επιχειρηματικά σχέδια για την περίοδο 2026-28, με αφορμή τις επικείμενες ανακοινώσεις αποτελεσμάτων δ' τριμήνου.

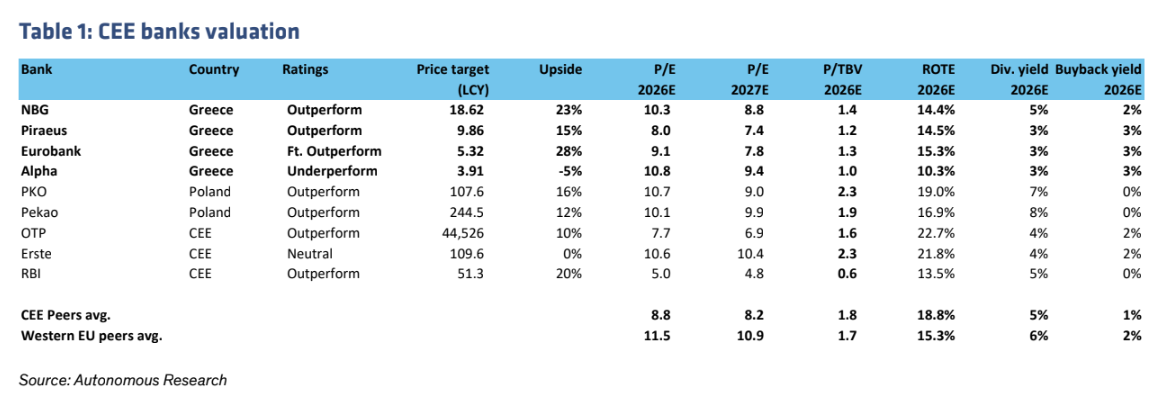

Κατά την άποψή μας, οι ελληνικές τράπεζες συγκεντρώνουν πολλά από τα χαρακτηριστικά που αναζητούν οι ευρωπαίοι τραπεζικοί επενδυτές, δηλαδή ισχυρή πιστωτική ανάπτυξη, ικανοποιητική κερδοφορία, ευνοϊκό μακροοικονομικό περιβάλλον και ακόμη σχετικά ελκυστικές αποτιμήσεις. Η σύστασή μας είναι Eurobank Outperform (κορυφαία επιλογή), Εθνική Τράπεζα και Τράπεζα Πειραιώς Outperform, Alpha Bank Underperform. Οι τιμές-στόχοι είναι για την Εθνική Τράπεζα τα 18,62 ευρώ, για τη Eurobank τα 5,32 ευρώ, για την Τράπεζα Πειραιώς τα 9,86 ευρώ και για την Alpha Βank τα 3,91 ευρώ», συνεχίζει η Autonomous.

Εθνική Τράπεζα: Έτοιμη για αξιοποίηση κεφαλαίων

Παρότι η Εθνική έχει υλοποιήσει το πλάνο διατήρησης του δείκτη CET1 άνω του 18% καθ’ όλη τη διάρκεια του 2025, η διοίκηση δηλώνει έτοιμη να κινηθεί πιο ενεργά στην αξιοποίηση κεφαλαίων. Οι επιλογές περιλαμβάνουν οργανική ανάπτυξη, με την υγιή πιστωτική δραστηριότητα στην Ελλάδα να συμπληρώνεται από διεθνή κοινοπρακτικά δάνεια και τη στήριξη της επέκτασης ελληνικών επιχειρήσεων στο εξωτερικό.

Εξετάζεται επίσης και ειδική διανομή. Η διοίκηση δεν βλέπει ρυθμιστικό «ταβάνι» στο 100% για τις διανομές, ωστόσο δεν ήταν σε θέση να δώσει συγκεκριμένες κατευθύνσεις ενόψει της ανακοίνωσης αποτελεσμάτων δ' τριμήνου. Υπενθυμίζεται ότι το μοντέλο μας προβλέπει διανομές 70% και 80% από τα αποτελέσματα 2025 και 2026 αντίστοιχα, έναντι 60% που έχει ήδη σωρευτεί έως το εννεάμηνο 2025.

Η έκδοση AT1 θα μπορούσε να εξεταστεί ανεξαρτήτως συγχωνεύσεων και εξαγορών, σύμφωνα με τον οικονομικό διευθυντή. Αναφερόμενος στη ζήτηση δανείων, ο οικονομικός διευθυντής σχολίασε χαρακτηριστικά ότι «κάθε χρονιά είναι καλύτερη από την προηγούμενη». Επανέλαβε το μήνυμα του γ' τριμήνου για ισχυρή πιστωτική ανάπτυξη έως το τέλος του έτους, με την Εθνική να υποθέτει παρόμοιες τάσεις και για το 2026.

Τράπεζα Πειραιώς: Θετικό κλίμα

Ο οικονομικός διευθυντής βλέπει δυναμική τόσο στην ελληνική οικονομία όσο και στο ίδιο το επιχειρηματικό αποτύπωμα της Τράπεζας Πειραιώς. Επισήμανε την πιστωτική επέκταση, την ομαλοποίηση των περιθωρίων και μια «ισχυρή ιστορία καθαρών εσόδων από τόκους». Η αύξηση των δανείων στηρίζεται τόσο στην ονομαστική όσο και στην πραγματική άνοδο των μισθών, οδηγώντας σε σύγκλιση με την υπόλοιπη Ευρώπη, από ακόμη χαμηλά επίπεδα μόχλευσης.

Τα εταιρικά περιθώρια συνεχίζουν να υποχωρούν με ήπιο ρυθμό, κατά 5-7 μονάδες βάσης ανά τρίμηνο, ωστόσο ακόμη και αν αυτή η τάση συνεχιστεί, η επίδραση δεν υπερβαίνει εκείνη μιας ετήσιας μείωσης επιτοκίων από την ΕΚΤ. Η Τράπεζα Πειραιώς καθοδηγεί για επίπτωση 32 εκατ. ευρώ ετησίως στα καθαρά έσοδα από τόκους για κάθε μείωση επιτοκίων κατά 25 μονάδες βάσης. Ο οικονομικός διευθυντής σημείωσε ότι μια τέτοια επίπτωση μπορεί να αντισταθμιστεί από καθαρή νέα εταιρική πιστωτική επέκταση ύψους περίπου 1-1,5 δισ. ευρώ, έναντι 3,1 δισ. ευρώ στο εννεάμηνο 2025.

Μετά την πρόσφατη ολοκλήρωση της εξαγοράς της Εθνικής Ασφαλιστικής, η διοίκηση εμφανίζεται ιδιαίτερα θετική ως προς τρεις άξονες: πρώτον, την ενσωμάτωση της ασφαλιστικής στο ευρύτερο οικοσύστημα της Τράπεζας Πειραιώς, με την Εθνική Ασφαλιστική να ενοποιείται γραμμή προς γραμμή στα αποτελέσματα, σε αντίθεση με τη neobank Snappi που θα εμφανίζεται σε ξεχωριστή γραμμή· δεύτερον, τις προοπτικές από την πώληση ασφαλιστικών προϊόντων προστασίας στη λιανική πελατεία, μια αγορά με χαμηλή διείσδυση στην Ελλάδα, όπου τα κρατικά κίνητρα και το εκτεταμένο δίκτυο διανομής της Πειραιώς δημιουργούν ευκαιρίες ανάπτυξης· και τρίτον, τον εταιρικό τομέα, όπου η προστιθέμενη αξία προκύπτει από την αντικατάσταση των μεσιτών με τραπεζοασφαλιστικά σχήματα στις ασφαλιστικές καλύψεις των επιχειρήσεων. Οι χρηματοοικονομικοί και στρατηγικοί στόχοι θα παρουσιαστούν αναλυτικά στο επερχόμενο Capital Markets Day, στις 5 Μαρτίου.

Eurobank: Καλή πορεία στην Ελλάδα και στο εξωτερικό

Ο οικονομικός διευθυντής αναφέρθηκε σε ισχυρά αποτελέσματα για το 2025, έτος κατά το οποίο η Eurobank έχει σημειώσει σημαντική πρόοδο στην ενσωμάτωση της Ελληνικής Τράπεζας και της ασφαλιστικής CNP στην Κύπρο. Τα νέα βασικά τραπεζικά συστήματα έχουν ήδη τεθεί σε λειτουργία στην Κύπρο και στο Λουξεμβούργο, ενώ απόφαση για την αναβάθμιση του συστήματος στην Ελλάδα αναμένεται εντός του έτους.

Τα αποτελέσματα του δ' τριμήνου στηρίχθηκαν σε ισχυρή πιστωτική ανάπτυξη, καθώς, όπως και τα δύο προηγούμενα έτη, ορισμένες μεγάλες χρηματοδοτήσεις μεταφέρθηκαν χρονικά προς το τέλος του έτους.

Η διοίκηση βλέπει επίσης ισχυρές προοπτικές πιστωτικής ανάπτυξης για το 2026. Πέραν του δ' τριμήνου, η διοίκηση δεν θέλησε να δώσει συγκεκριμένες κατευθύνσεις για τα καθαρά έσοδα από τόκους σε αυτή τη φάση, σημείωσε ωστόσο ότι αυτά αναμένεται να αυξηθούν με ρυθμό χαμηλότερο από εκείνο των δανείων, λόγω των χαμηλότερων προσδοκιών για τα επιτόκια. Παρά τη σταδιακή αναμόχλευση της ελληνικής οικονομίας, η Eurobank εκτιμά αύξηση του μεριδίου των τίτλων στον ισολογισμό της, από περίπου 23% σήμερα προς το 26%.

Η εξαγορά της Eurolife αναμένεται να καταναλώσει περίπου 120 μονάδες βάσης κεφαλαίου CET1, όπως είχε ανακοινωθεί. Η διοίκηση εκτιμά ότι μετά την ολοκλήρωση της συναλλαγής θα παραμείνει κεφαλαιακό πλεόνασμα περίπου 600 εκατ. ευρώ, ενώ η εξαγορά αναμένεται να ενισχύσει τα έσοδα από προμήθειες κατά περίπου 100 εκατ. ευρώ το 2026, με βάση ενοποίηση για τρία τρίμηνα. Η καθοδήγηση για διανομή από τα αποτελέσματα του 2025 διαμορφώνεται στο 50-60%.

Το κόστος δέχεται πιέσεις από την άνοδο των μισθών και τις δαπάνες πληροφορικής, ωστόσο η διοίκηση συνεχίζει να πιστεύει ότι είναι εφικτή η αύξηση κόστους σε μεσαίο μονοψήφιο ποσοστό και η διατήρηση δείκτη κόστους προς έσοδα κάτω από 40%, χάρη σε δυνητικές εξοικονομήσεις από τα λειτουργικά κόστη. Η ποιότητα ενεργητικού παραμένει καλοήθης, με τη διοίκηση να εκτιμά χαμηλότερες προβλέψεις φέτος σε σχέση με τις περίπου 60 μονάδες βάσης που είχαν καθοδηγηθεί για το 2025.

Τέλος, η διοίκηση βλέπει πολλαπλές επιλογές για την ανάπτυξη της προμηθευτικής βάσης της Ελληνικής Τράπεζας και αναμένει εκ νέου ισχυρή χρονιά για τα έσοδα από προμήθειες του ομίλου το 2026.

Alpha Bank: Σημεία για καθαρά έσοδα από τόκους και UniCredit

Σε ερώτηση για το consensus της αγοράς που προβλέπει αύξηση 10% στα καθαρά έσοδα από τόκους φέτος, η Alpha Bank διευκρίνισε ότι η οργανική αύξηση μεσαίου μονοψήφιου ποσοστού ενισχύεται από τις πρόσφατες εξαγορές, συμπεριλαμβανομένης της AstroBank στην Κύπρο. Ο βασικός μοχλός παραμένει η πιστωτική ανάπτυξη, ιδίως στον εταιρικό τομέα.

Ο τόνος ήταν πιο επιφυλακτικός για τη λιανική τραπεζική, όπου η ανάπτυξη ενδέχεται να κινηθεί στο 1-2%. Ο οικονομικός διευθυντής επισήμανε ότι η εντυπωσιακή βελτίωση της απασχόλησης στην Ελλάδα έχει ασκήσει πίεση στους μισθούς και, κατ’ επέκταση, στο διαθέσιμο εισόδημα των νοικοκυριών τα τελευταία χρόνια.

Η συνεργασία με τη UniCredit λειτουργεί ικανοποιητικά και αποδίδει απτά αποτελέσματα. Στη διαχείριση πλούτου, περίπου 1 δισ. ευρώ υπό διαχείριση κεφάλαια έχουν διατεθεί το τελευταίο έτος, με βελτιωμένη οικονομική απόδοση σε σχέση με το παρελθόν. Επιπλέον, η συνεργασία επιτρέπει στην Alpha Βank να εξυπηρετεί εταιρικούς πελάτες σε αγορές όπου η παρουσία της είναι περιορισμένη.

Τέλος, η συνεργασία έχει βελτιώσει την πρόσβαση της Alpha στην αγορά κοινοπρακτικών δανείων, με υφιστάμενο χαρτοφυλάκιο περίπου 1,7 δισ. ευρώ. Από την άλλη πλευρά, η Alpha δεν διακρίνει προφανή εμπορικά οφέλη από το ενδεχόμενο η UniCredit να αποκτήσει τον έλεγχο της τράπεζας.

Η UniCredit κατέχει σήμερα άμεσα το 29,8% της Alpha Βank και έχει αποκτήσει παράγωγα που της επιτρέπουν να αυξήσει τη συμμετοχή της έως το 32,1%. Παρότι αυτό πλησιάζει το όριο του ενός τρίτου, άνω του οποίου θα απαιτείτο υποχρεωτική δημόσια πρόταση, η Alpha εξακολουθεί να διαθέτει περιθώριο για την υλοποίηση προγραμμάτων επαναγοράς ιδίων μετοχών χωρίς να ενεργοποιηθεί δημόσια πρόταση. Ως παράδειγμα, η Fairfax κατέχει επίσης συμμετοχή κοντά στο 33% στη Eurobank και έχει καταφέρει να αποφύγει ανεπιθύμητη υποχρεωτική προσφορά.

Τράπεζα Κύπρου τα βασικά σημεία

Οι επενδυτές φαίνεται να εστιάζουν στον δείκτη CET1 της Τράπεζας Κύπρου, ο οποίος διαμορφώνεται στο 20,5%. Η διοίκηση δεσμεύεται σε διανομή μερίσματος 70%, προτιμώντας τη συνέπεια έναντι ειδικών διανομών. Σε συνδυασμό με επαναγορές ιδίων μετοχών, η συνολική απόδοση προς τους μετόχους προσεγγίζει το 100%.

Παρότι η τράπεζα εξαγόρασε πρόσφατα την τοπική θυγατρική της Εθνικής Ασφαλιστικής, οι μεγάλες εξαγορές δεν αποτελούν προτεραιότητα. Η Τράπεζα Κύπρου θέτει εσωτερικά στόχο δείκτη CET1 στο 15%, χωρίς να προσδιορίζει χρονοδιάγραμμα επίτευξής του.

Σε συνέχεια προηγούμενων δημοσιευμάτων περί ενδεχόμενης εξαγοράς της Τράπεζας Κύπρου, ο οικονομικός διευθυντής υπενθύμισε ότι το 2022 η Lone Star είχε επιχειρήσει να αποκτήσει την τράπεζα. Κάθε επενδυτής που αποκτά συμμετοχή τουλάχιστον 10% οφείλει να λάβει κανονιστική έγκριση, σύμφωνα με το ευρωπαϊκό πλαίσιο, και να περάσει από έλεγχο άμεσων ξένων επενδύσεων από το κράτος. Σε άλλη συνάντηση, η Eurobank ανέφερε τη θετική στάση των κυπριακών αρχών κατά την εξαγορά της Ελληνικής Τράπεζας.

Η τοποθέτηση για την πιστωτική δραστηριότητα ήταν θετική, με τη διοίκηση να αναφέρεται σε ικανοποιητική λιανική πίστη που στηρίζεται στη δυναμική αγορά ακινήτων, ισχυρή εταιρική πίστη και καλή πρόοδο προς τον στόχο του 1,5 δισ. ευρώ στο διεθνές κοινοπρακτικό χαρτοφυλάκιο. Σε περιβάλλον επιτοκίων ευρώ στο 2%, η Τράπεζα Κύπρου εκτιμά περίπου σταθερά καθαρά έσοδα από τόκους.

Η τράπεζα εμφανίζει καλύτερη δυναμική εσόδων από προμήθειες σε σχέση με τους τοπικούς ανταγωνιστές, ενώ η διοίκηση βλέπει περαιτέρω περιθώρια ανόδου από την κλιμάκωση των ασφαλιστικών δραστηριοτήτων, διαθέτοντας τόσο ασφάλειες ζωής όσο και γενικών κλάδων, την ανάπτυξη της διαχείρισης πλούτου μέσω της πλατφόρμας PrivilEDGE και την παροχή πλατφόρμας συναλλάγματος σε εταιρικούς πελάτες.

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI Αναπτυγμένη αγορά έχρισε την Ελλάδα ο MSCI, ορόσημο ο Μάιος 2027

Αναπτυγμένη αγορά έχρισε την Ελλάδα ο MSCI, ορόσημο ο Μάιος 2027 ΟΠΕΚΕΠΕ: Αρση ασυλίας 11 βουλευτών ζητά η Ευρωπαϊκή Εισαγγελία

ΟΠΕΚΕΠΕ: Αρση ασυλίας 11 βουλευτών ζητά η Ευρωπαϊκή Εισαγγελία  JP Morgan: Ο,τι πρέπει να ξέρετε μετά την αναβάθμιση από MSCI

JP Morgan: Ο,τι πρέπει να ξέρετε μετά την αναβάθμιση από MSCI ΟΠΕΚΕΠΕ: Ποιοι βουλευτές είναι στο στόχαστρο της Ευρωπαϊκής Εισαγγελίας

ΟΠΕΚΕΠΕ: Ποιοι βουλευτές είναι στο στόχαστρο της Ευρωπαϊκής Εισαγγελίας Citi: Tιμή-στόχος τα €52 για τη Metlen με σύσταση «αγορά»

Citi: Tιμή-στόχος τα €52 για τη Metlen με σύσταση «αγορά» Τραμπ: Αποχώρηση από το Ιράν σε 2-3 εβδομάδες, με ή χωρίς συμφωνία

Τραμπ: Αποχώρηση από το Ιράν σε 2-3 εβδομάδες, με ή χωρίς συμφωνία Προσφορές 1,13 δισ. ευρώ στην αύξηση κεφαλαίου της CrediaBank

Προσφορές 1,13 δισ. ευρώ στην αύξηση κεφαλαίου της CrediaBank Αναβάθμιση χρηματιστηρίου με... χρονοκαθυστέρηση από MSCI

Αναβάθμιση χρηματιστηρίου με... χρονοκαθυστέρηση από MSCI