Ειδική διανομή 300 εκατ. ευρώ, μέσω προσαύξησης του προγράμματος αγοράς ιδίων μετοχών, προβλέπει από τα κέρδη του 2025 η Εθνική Τράπεζα, ανεβάζοντας το σύνολο των κεφαλαίων, με τα οποία ανταμείβει μετόχους σε 1 δισ. ευρώ, με κέρδη μετά από φόρους που άγγιξαν 1,3 δισ. ευρώ. Ήτοι, η συνολική ανταμοιβή των μετόχων αγγίζει το 77% από τα κέρδη χρήσης 2025.

Όπως ανέφερε η διοίκηση της τράπεζας, η στρατηγική της εστιάζει στην αύξηση των χρηματικών διανομών στο μέλλον, μέσω του «εργαλείου» επαναγοράς και ακύρωσης μετοχών (buyback).

Για το λόγο αυτό, πέραν του προγράμματος επαναγοράς της τάξης των 200 εκατ. ευρώ, που ενσωματώνεται στο payout 60%, θα προτείνει στους μετόχους προσαύξηση της δύναμης πυρός επαναγοράς με άλλα 300 εκατ. ευρώ.

Συνολικά, εφόσον η πρόταση ειδικής διανομής λάβει τις απαραίτητες εγκρίσεις, η Εθνική θα διαθέσει 500 εκατ. ευρώ για επαναγορά μετοχών και άλλα 500 εκατ. ευρώ με τη μορφή μερίσματος σε μετρητά (σ.σ. 0,51 ευρώ ανά μετοχή).

Η πρόταση ειδικής διανομής αντανακλά, σύμφωνα με τη διοίκηση τον ισχυρό ισολογισμό. Προ της ειδικής διανομής η Εθνική διατηρεί δείκτη CET1 18,8%, έχοντας συνυπολογίσει την επίδραση από το payout ratio του 60% (σ.σ. περίπου 190μ.β.). Εφόσον η ειδική διανομή εγκριθεί σε επίπεδο προ forma ο δείκτης CET 1 στις 31/12/2025 θα διατηρηθεί άνω του 18%.

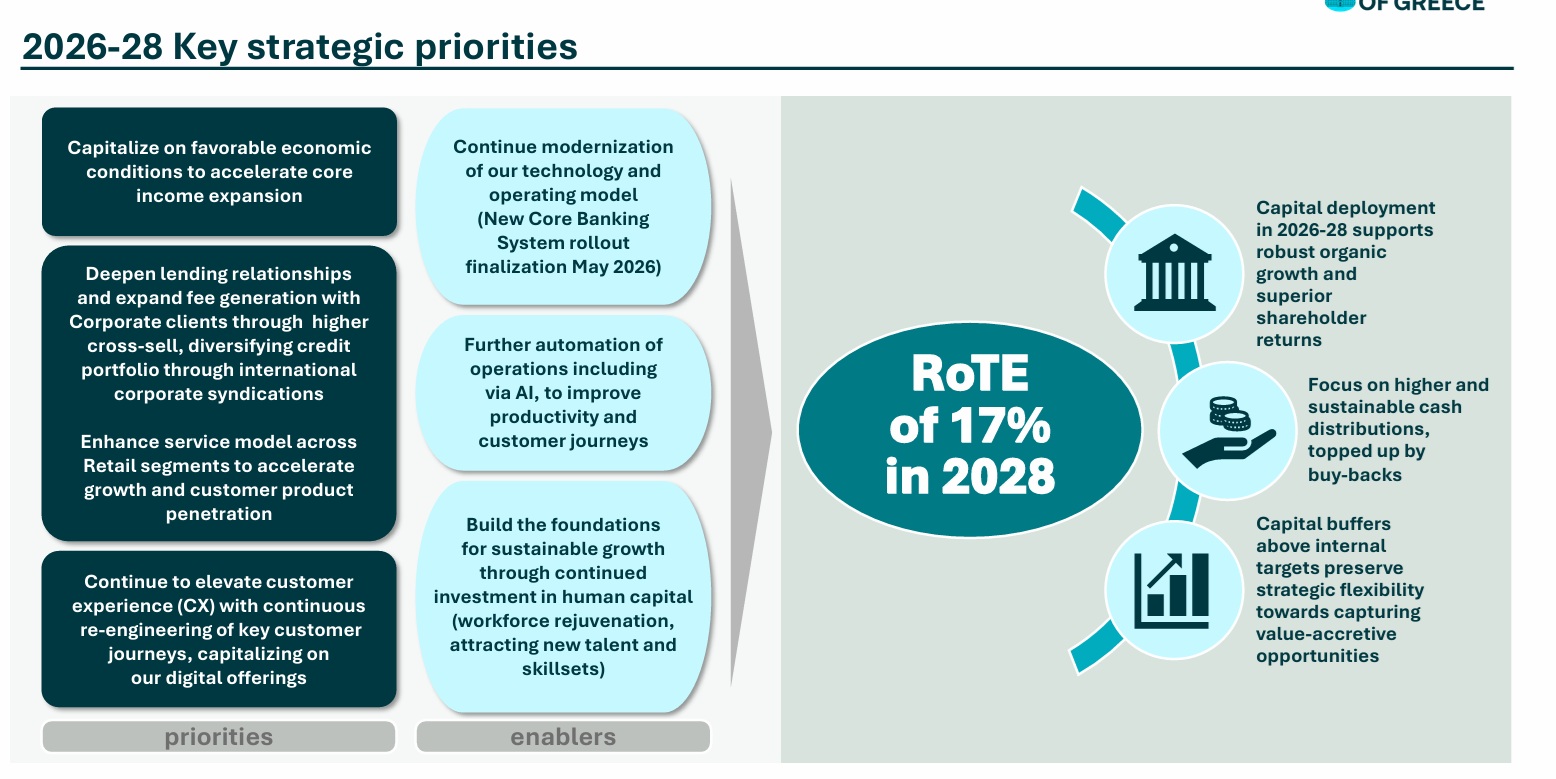

Ως προς το επιχειρησιακό πλάνο τριετίας 2026-28, ο Παύλος Μυλωνάς, CEO του ομίλου καθοδήγησε την αγορά για υψηλή μονοψήφια μέση ετήσια αύξηση (CAGR) ενήμερων δανείων στη τριετία (σ.σ. αθροιστικά θα προστεθούν πάνω από 10 δισ. ευρώ ενήμερα δάνεια), μέση ετήσια αύξηση καθαρών εσόδων 7% και υψηλή μονοψήφια αύξηση εσόδων από προμήθειες χωρίς να περιλαμβάνει τη θετική επίπτωση από την αναδιάταξη των τραπεζοασφαλιστικών εργασιών και ενδεχόμενη εξαγορά private bank.

Ως προς το ποιος θα είναι ο νέος στρατηγικός εταίρος της Εθνικής στις τραπεζοασφαλιστικές εργασίες, ο Παύλος Μυλωνάς ζήτησε από την αγορά περισσότερη υπομονή, σημειώνοντας ότι οι ανακοινώσεις θα γίνουν σε λίγες εβδομάδες.

Σε ότι αφορά την χρήση των υψηλών κεφαλαίων της τράπεζας σημείωσε ότι προτιμώμενη επιλογή είναι να αξιοποιηθούν για εξαγορές, ενώ αν δεν προκύψουν ευκαιρίες θα αυξηθεί η διανομή στους μετόχους. Σε σχετική ερώτηση επανέλαβε για άλλη μια φορά την σταθερή γραμμή της Εθνικής ότι οι εξαγορές πρέπει να προσθέτουν αξία. Αν δεν υπάρχουν τέτοιες προσφερόμενες επιλογές, η υψηλότερη ανταμοιβή μετόχων, μέσω αξιοποίησης του capital buffer, αποτελεί διέξοδο.

Το 2026 τα κέρδη ανά μετοχή προβλέπεται να ανέλθουν σε 1,40 ευρώ από 1,38 ευρώ φέτος με το RoTE να υποχωρεί σε 15% από 15,5%, λόγω της κορύφωσης των αποσβέσεων των μεγάλων επενδύσεων σε τεχνολογία που διενήργησε την περασμένη τριετία-τετραετία ο όμιλος.

Τα καθαρά έσοδα από τόκους θα κινηθούν φέτος με μονοψήφιο ρυθμό ανάπτυξης με το καθαρό επιτοκιακό περιθώριο να διατηρείται σε υψηλά επίπεδα (σ.σ. άνω των 275μ.β. έναντι 283μ.β πέρσι). Για φέτος ο CFO του ομίλου Χρίστος Χριστοδούλου εκτίμησε ότι το μέσο Euribor τριμήνου θα κινηθεί ήπια πτωτικά (σ.σ. περίπου 25μ.β. διαμορφούμενο σε περίπου 1,9%) και θα ανακάμψει από το 2027, ωθώντας το καθαρό επιτοκιακό περιθώριο πάνω από τις 290μ.β. το 2028.

Η οικονομία

Τη θετική πορεία της ελληνικής οικονομίας με το ελληνικό ΑΕΠ να εκτιμάται ότι αυξήθηκε με σταθερό ρυθμό περίπου 2% το 2025, επεσήμανε η διοίκηση:

- Η αγορά εργασίας παραμένει εύρωστη, με το ποσοστό ανεργίας να υποχωρεί σε χαμηλό 18ετίας, στο 7,5% τον Δεκέμβριο 2025 (8,8% κατά μέσο όρο το 2025).

- Το ποσοστό συμμετοχής στο εργατικό δυναμικό διαμορφώνεται στο υψηλότερο επίπεδο που έχει καταγραφεί ποτέ, ενώ οι μισθοί συνεχίζουν να αυξάνονται (μέσος μικτός μισθός +4,6% σε ετήσια βάση το 2025 και σχεδόν +2% σε πραγματικούς όρους).

- Οι τραπεζικές καταθέσεις νοικοκυριών ανήλθαν σε €155 δισ. (υψηλό 15ετίας) τον Δεκέμβριο 2025 (+€5,3 δισ. το 2025), παράλληλα με αυξημένες χρηματοοικονομικές επενδύσεις (€5,2 δισ. καθαρές εισροές σε αμοιβαία κεφάλαια το 2025).

- Η πιστωτική επέκταση προς τα νοικοκυριά κατέστη θετική στο 2ο εξάμηνο 2025 για πρώτη φορά σε 15 έτη, λόγω επιτάχυνσης τόσο της καταναλωτικής όσο και της στεγαστικής πίστης.

- Η κερδοφορία των επιχειρήσεων διαμορφώθηκε κοντά σε υψηλό 14ετίας το 2025.

- Οι εξαγωγές αγαθών επέδειξαν ανθεκτικότητα, ενώ η μεταποιητική παραγωγή κατέγραψε νέο ιστορικό υψηλό, με αιχμή τους περισσότερο εξωστρεφείς επιχειρηματικούς κλάδους.

Το επιχειρηματικό σχέδιο

Το επιχειρηματικό σχέδιο της Εθνικής προβλέπει RoTE 17% το 2028. Αναλυτικά:

Δημοσιευμένα Αποτελέσματα 2025

- Καθαρά έσοδα από τόκους: €2,1 δισ.

- Καθαρό επιτοκιακό περιθώριο (μ.β.): 283

- Τριμηνιαίο Euribor (μέσος όρος, μ.β.): 217

- Αύξηση καθαρών εσόδων από τόκους: 10%

- Αύξηση λειτουργικών εξόδων: 7%

- Δείκτης Κόστους προς Έσοδα: 34%

- Κόστος Πιστωτικού Κινδύνου (μ.β.): 40

- Κέρδη ανά μετοχή: €1,38

- Απόδοση ενσώματων ιδίων κεφαλαίων (RoTE): 15,5%

Οικονομικοί Στόχοι 2026

- Καθαρά έσοδα από τόκους: χαμηλή μονοψήφια αύξηση (%)

- Καθαρό επιτοκιακό περιθώριο: >275 μ.β.

- Τριμηνιαίο Euribor (μ.ο.): 191 μ.β.

- Αύξηση καθαρών εσόδων από τόκους: υψηλή μονοψήφια % (CAGR τριετίας) - Δεν περιλαμβάνει τη θετική επίπτωση της επικείμενης συμφωνίας bankassurance

- Αύξηση λειτουργικών εξόδων: ~6% (CAGR τριετίας)

- Δείκτης Κόστους προς Έσοδα: <37%

- Κόστος Πιστωτικού Κινδύνου:

- Κέρδη ανά μετοχή: ~€1,4

- RoTE: ~15%

Οικονομικοί Στόχοι 2028

- Καθαρά έσοδα από τόκους: ~7% CAGR τριετίας

- Καθαρό επιτοκιακό περιθώριο: >290 μ.β.

- Τριμηνιαίο Euribor (μ.ο.): 230 μ.β.

- Δείκτης Κόστους προς Έσοδα: 36%

- Κόστος Πιστωτικού Κινδύνου: ~30 μ.β.

- Κέρδη ανά μετοχή: >€1,7

- RoTE: 17%

Στα πρόθυρα της χρεοκοπίας η Μέκκα του ισπανικού τουρισμού

Στα πρόθυρα της χρεοκοπίας η Μέκκα του ισπανικού τουρισμού Η Metlen δίνει μάχη με δύο αραβικά γκρουπ για την Aluminium Dunkerque

Η Metlen δίνει μάχη με δύο αραβικά γκρουπ για την Aluminium Dunkerque  ΟΠΑΠ: Ολοκληρώθηκε η απόσχιση του κλάδου τυχερών παιχνιδιών, ακύρωση ιδίων μετοχών

ΟΠΑΠ: Ολοκληρώθηκε η απόσχιση του κλάδου τυχερών παιχνιδιών, ακύρωση ιδίων μετοχών Νέο πρόγραμμα για επιχειρήσεις με επιδότηση έως 15.000 ευρώ

Νέο πρόγραμμα για επιχειρήσεις με επιδότηση έως 15.000 ευρώ Ερχονται 72.800 φορολογικοί έλεγχοι: Ποιοι είναι στο στόχαστρο

Ερχονται 72.800 φορολογικοί έλεγχοι: Ποιοι είναι στο στόχαστρο Νέες τιμές-στόχοι για Alpha Bank, Εθνική και Eurobank από την Optima

Νέες τιμές-στόχοι για Alpha Bank, Εθνική και Eurobank από την Optima Μεγάλο ντιλ Metlen-Shell στο LNG, τι προβλέπει το MoU

Μεγάλο ντιλ Metlen-Shell στο LNG, τι προβλέπει το MoU AXIA-Alpha Finance: Πού βάζει τον πήχη για ΟΤΕ, ΕΛΠΕ, Premia

AXIA-Alpha Finance: Πού βάζει τον πήχη για ΟΤΕ, ΕΛΠΕ, Premia Πόσο συμφέρουν τώρα οι επενδύσεις σε εταιρικά ομόλογα

Πόσο συμφέρουν τώρα οι επενδύσεις σε εταιρικά ομόλογα Πόσα βγάζει ένας ιδιοκτήτης Airbnb τον χρόνο

Πόσα βγάζει ένας ιδιοκτήτης Airbnb τον χρόνο