Μετά το rebalanicing του διαπραγματεύσιμου αμοιβαίου κεφαλαίου (ETF) GREK, ως απόρροια της μετάβασης στους δείκτες του οίκου MSCI από αυτούς του οίκου FTSE Group, η αγορά θα συνεχίσει να διατηρεί τις τεχνικές δυσκολίες της εξαιτίας των αλλαγών στο status quo της χώρας από τον FTSE στις 18/3.

Ωστόσο, στο σχετικά μικρό διάστημα που μένει μέχρι το τέλος του μήνα, οι συγκινήσεις θα συνεχίσουν να είναι υψηλές αφού σήμερα υπάρχει η Σύνοδος Κορυφής και το Eurogroup, που μπορεί να «ξεκλειδώσει» την αξιολόγηση, αλλά και στις 11/3 η Fitch Ratings με την αξιολόγησή της για την ελληνική οικονομία.

Με αφορμή τις αλλαγές του οίκου FTSE, κρίσιμος παράγοντας για την πορεία των μετοχών θα είναι ο ρόλος των διαμεσολαβητών που μαζεύουν άτυπα μετοχές για λογαριασμό των passive funds. Από την άλλη πλευρά, ωστόσο, το γεγονός ότι δεν υπάρχει ακόμα πραγματικό ενδιαφέρον από τα funds του εξωτερικού δείχνει ότι πολλά θα κριθούν στο μέτωπο της αναδιάρθρωσης του χρέους και των συνθηκών που θα δημιουργήσει για την ελληνική οικονομία συνολικότερα, υπό την προϋπόθεση ότι η αξιολόγηση θα ολοκληρωθεί εντός του χρονοδιαγράμματος.

Ο ρόλος των τραπεζών

Η ελληνική αγορά ήταν ανέκαθεν τραπεζοκεντρική και οι τραπεζικοί τίτλοι αποτελούσαν τη βασική παράμετρο διαμόρφωσης τόσο σε όρους κεφαλαιοποίησης όσο και σε όρους συμμετοχής στη διαμόρφωση των δεικτών. Η εικόνα αυτή επανήλθε μετά την τελευταία ανακεφαλαιοποίηση, με τη συμμετοχή των τεσσάρων τραπεζών στον δείκτη της υψηλής κεφαλαιοποίησης να προσεγγίζει το 31%.

Το έτερο θέμα που θα συνεχίσει να επηρεάζει και την εγχώρια εικόνα είναι η κατάσταση που επικρατεί στις τραπεζικές μετοχές στην Ευρώπη. Η προσπάθεια αντίδρασης στην πρόσφατη πίεση στις ευρωπαϊκές μετοχές, αν και εφόσον συνεχιστεί, θα εξακολουθήσει να επηρεάζει θετικά και τις εγχώριες τράπεζες. Στον αντίποδα, αν οι ανησυχίες επανέλθουν, τότε και η πίεση θα επιστρέψει δριμεία και στο εσωτερικό, όπως στις πρώτες μέρες του έτους.

Βάσει των ακραίων τιμών στο Χ.Α. τους τελευταίους μήνες μετά την ανακεφαλαιοποίησή τους, τις τιμές που προτείνουν οι αναλυτές και τις αποτιμήσεις τους, οι κρίσιμες τιμές για το επόμενο χρονικό διάστημα τοποθετούνται στα εξής επίπεδα:

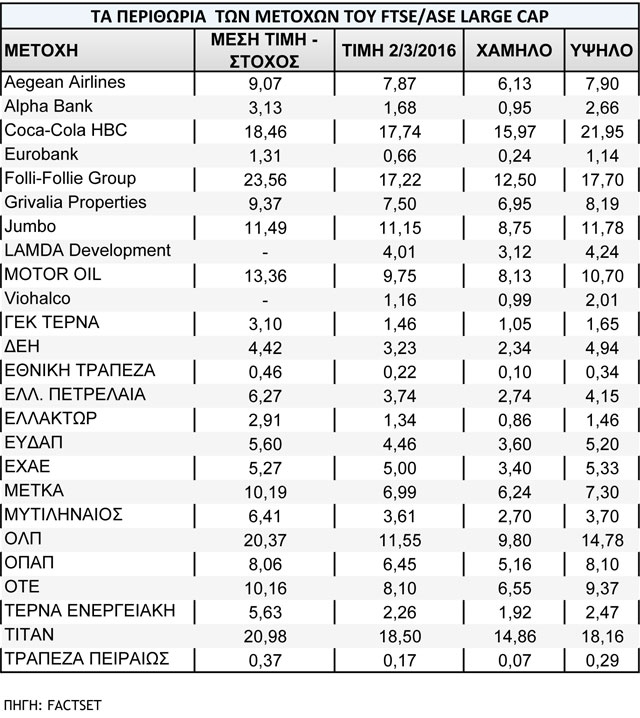

- Για την Εθνική Τράπεζα, το κάτω εύρος μέχρι στιγμής έφτασε στα επίπεδα του 0,099 ευρώ την 11η Φεβρουαρίου, με τη διαφορά από την τρέχουσα αποτίμηση να διαμορφώνεται σε 55% περίπου. Στον αντίποδα, το πάνω εύρος είναι το 0,343 ευρώ. Η μέση τιμή-στόχος είναι το 0,45 ευρώ ανά μετοχή και το περιθώριο ανόδου προσεγγίζει το 100%.

- Για την Alpha Bank το κάτω όριο είναι στο 0,949 ευρώ (11/2) και -45% περίπου από τα τρέχοντα επίπεδα, ενώ στο θετικό σενάριο η τιμή προσέγγισε τα 2,66 ευρώ ή 50% υψηλότερα. Η μέση τιμή-στόχος των αναλυτών επίσης είναι αρκετά υψηλότερα, στα 3,13 ευρώ ανά μετοχή.

- Για την Τράπεζα Πειραιώς, το κάτω εύρος μέχρι τώρα είναι το χαμηλό στο 0,067 ευρώ (11/2) ή 60% χαμηλότερα από το τρέχον επίπεδο. Το υψηλό στο 0,30 ευρώ και στην τιμή της πρόσφατης αύξησης μετοχικού κεφαλαίου ή 68% υψηλότερα και η μέση τιμή-στόχος στο 0,37 ευρώ ανά μετοχή.

- Για τη Eurobank, το κάτω όριο που έχει προσεγγίσει μέχρι στιγμής είναι στο 0,241 ευρώ (64% χαμηλότερα από τα τρέχοντα επίπεδα), ενώ στο μέγιστο επίπεδο, μετά την ΑΜΚ, διαμορφώθηκε στο 1,14 ευρώ ανά μετοχή. Οι αναλυτές προτείνουν μέση τιμή-στόχο το 1,31 ευρώ.

Οι λοιπές δυνάμεις

Το σημείο-κλειδί για την αντιστροφή στη βραχυπρόθεσμη πτωτική κίνηση της αγοράς παραμένουν οι 630 μονάδες, ενώ οι 560 μονάδες είναι το πρώτο τεχνικό σκαλοπάτι προς αυτή την πορεία. Η ανοδική αντίδραση έχει έσχατο κάτω όριο τις 470 μονάδες, με μερικά ενδιάμεσα επίπεδα στήριξης. Από την ανάλυση προκύπτει πάντως ότι για να κινηθεί η αγορά προς υψηλότερα επίπεδα, οι μη τραπεζικές μετοχές της υψηλής κεφαλαιοποίησης -και ειδικά οι τίτλοι των ΟΤΕ, ΟΠΑΠ, Coca Cola HBC, Jumbo και Τιτάν, οι οποίες αντιστοιχούν στο 50% του δείκτη της υψηλής κεφαλαιοποίησης- θα πρέπει να κινηθούν σε υψηλότερα επίπεδα τιμών.

Για τους παραπάνω τίτλους, οι κρίσιμες τιμές για το επόμενο χρονικό διάστημα τοποθετούνται ανάμεσα σε αυτές που κατέγραψαν στο πρώτο δεκαήμερο του Φεβρουαρίου και στο τρίτο δεκαήμερο του Δεκεμβρίου, όπου η αγορά βρισκόταν στις 630 μονάδες.

- Για τον τίτλο της Coca Cola HBC, το χαμηλό στις 10 Φεβρουαρίου ήταν στα 16 ευρώ (24/8 στα 16,50 ευρώ) και πριν τα αποτελέσματα του 2015 ανήλθε ως τα 18,85 ευρώ. Το διάστημα 18-22 Δεκεμβρίου, που η αγορά ήταν στις 630 μονάδες, η μετοχή έκανε πράξεις πάνω από τα 20,5 ευρώ και απέχει περίπου 15% -20% από τα τρέχοντα επίπεδα.

- Για τον ΟΤΕ το χαμηλό είναι τα 5,75 ευρώ, στις 3 Αυγούστου, στις 24/8 στα 6,70 ευρώ και στις 11/2 τα 6,55 ευρώ. Με την τιμή στα 8,10 ευρώ βρίσκεται 25% υψηλότερα από το πρόσφατο χαμηλό, ενώ η τιμή στα τέλη Δεκεμβρίου είχε προσεγγίσει τα 9 ευρώ ή 15% υψηλότερα.

- Για τον ΟΠΑΠ, τα χαμηλά στις αρχές Αυγούστου ήταν στα 5,65 ευρώ, αλλά στις 9/2 έκανε και νέο χαμηλό, στα 5,16 ευρώ. Με την τιμή να προσεγγίζει τα 6,5 ευρώ, η άνοδος ξεπερνά το 25% και σε σχέση με τις 630 μονάδες του δείκτη, η τιμή δεν έχει ακόμα σημαντικά περιθώρια. Από την άλλη, η μέση τιμή-στόχος είναι στα 8 ευρώ ανά μετοχή.

- Για την κοινή μετοχή της Τιτάν, τα χαμηλά διαμορφώθηκαν σε 14,86 ευρώ στις 12/2, ενώ ο τίτλος κυμαίνεται πλέον στα 18,5 ευρώ και η μέση-τιμή στόχος στα 21 ευρώ ανά μετοχή.

- Τέλος, για την Jumbo τα χαμηλά του Φεβρουαρίου ήταν στα 8,75 ευρώ, ενώ στο ταμπλό του Χ.Α. η τιμή έχει ισορροπήσει υψηλότερα από τα 11 ευρώ και άνοδο 30% περίπου όσο και η μέση-τιμή στόχος των αναλυτών.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές