Σύσταση outperform για Eurobank, Εθνική και Τράπεζα Πειραιώς δίνει η Alpha Finance σε έκθεσή της για τον τραπεζικό κλάδο μετά και τα αποτελέσματα τριμήνου, καθώς βλέπει μεγάλα περιθώρια ανόδου των μετοχών.

Ειδικότερα, η χρηματιστηριακή θέτει τιμή-στόχο στο 1,45 ευρώ για τη Eurobank, 0,45 ευρώ για την Πειραιώς και 0,40 ευρώ για την Εθνική.

Τα αποτελέσματα του 2015

Αναφορικά με τα αποτελέσματα του 2015, η χρηματιστηριακή υπογραμμίζει ότι τα καθαρά έσοδα από τόκους των τραπεζών κινήθηκαν σταθεροποιητικά, με τα χαμηλότερα έσοδα από την ήπια απομόχλευση και τη μείωση των επιτοκίων χορηγήσεων να αντισταθμίζεται από το σημαντικά χαμηλότερο κόστος χρηματοδότησης λόγω χαμηλότερης εξάρτησης από τον ELA και μειωμένου κόστους καταθέσεων που οφείλεται στα χαμηλότερα επιτόκια και στη στροφή προς καταθέσεις χωρίς προθεσμία.

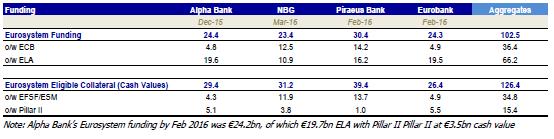

Στο μέτωπο της ρευστότητας, η Alpha Finance υπογραμμίζει ότι η χρηματοδότηση από το ευρωσύστημα μειώθηκε κατά 13,5 δισ. σε σχέση με το προηγούμενο τρίμηνο για τις συστημικές τράπεζες. Επίσης, η χρηματική αξία των εγγυήσεων του Pillar II για την Τράπεζα Πειραιώς μειώθηκε στο 1 δισ. έναντι 5,5 δισ. για τη Eurobank και 3,5 δισ. για την Alpha Bank, υποδηλώνοντας ότι η Πειραιώς θα επωφεληθεί από το χαμηλότερο κόστος προμηθειών επί των εν λόγω εγγυήσεων για μεγαλύτερο μέρος του 2016 σε σχέση με τους ανταγωνιστές της (η Alpha Fin. Εκτιμά ότι για κάθε αντικατάσταση εγγυήσεων 1 δισ. από καταθέσεις, το όφελος είναι περίπου 27 εκατ. ευρώ).

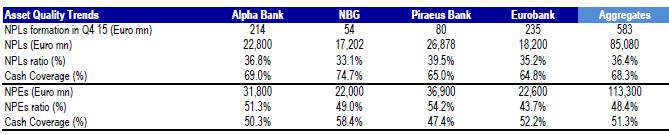

Στο μέτωπο των κόκκινων δανείων, η χρηματιστηριακή επισημαίνει ότι η Τράπεζα Πειραιώς βρίσκεται σε χειρότερη θέση μεταξύ των συστημικών τραπεζών, με την υψηλότερη καθαρή παρούσα έκθεση (NPE) και τη χαμηλότερη κάλυψη.

Οι εκτιμήσεις για το 2016

Καταθέσεις: Στο μέτωπο των καταθέσεων, η διοίκηση της Alpha Bank εμφανίστηκε βέβαιη ότι θα μπορέσει να προσελκύσει μεγαλύτερο μερίδιο των αναμενόμενων εισροών του 2016 σε σχέση με τους ανταγωνιστές της, εκτιμώντας ότι μπορεί να προσελκύσει 2 δισ. περίπου από τις αναμενόμενες εισροές 7 δισ. ευρώ.

Ποιότητα ενεργητικού: Αναφορικά με τις τάσεις στην ποιότητα ενεργητικού, η διοίκηση της Alpha εμφανίστηκε πιο συντηρητική, περιμένοντας αύξηση των νέων μη εξυπηρετούμενων δανείων, ενώ η διοίκηση της Πειραιώς εμφανίστηκε πιο αισιόδοξη, εκτιμώντας ότι θα υπάρξει μείωση. Η διοίκηση της Eurobank εκτίμησε ότι τα νέα μη εξυπηρετούμενα δάνεια θα κινηθούν το α' τρίμηνο στα ίδια επίπεδα ή χαμηλότερα με αυτά του δ' τριμήνου 2015.

Προβλέψεις: Αναφορικά με το κόστος ρίσκου, η διοίκηση της Eurobank εκτίμησε ότι θα είναι μικρότερο του 2% στις καθαρές χορηγήσεις, η Alpha εκτίμησε προβλέψεις ύψους 1 δισ. το 2016, που υποδηλώνουν κόστος ρίσκου περίπου 1,6%-1,7% επί των ακαθάριστων χορηγήσεων. Η Πειραιώς έδωσε guidance για κόστος ρίσκου περίπου 1,2-1,3% επί των ακαθάριστων χορηγήσεων για το 2016 και η ΕΤΕ το εκτίμησε στο 1,5-1,7% επί των καθαρών χορηγήσεων για το 2016.