Οι μετοχές των εγχώριων τραπεζών έχουν ανακάμψει από τα μέσα Φεβρουαρίου μετά το πολύ κακό ξεκίνημα κατά τη διάρκεια του οποίου έχασαν το 60% της αξίας τους, εξηγεί η Eurobank Equities.

Η κακή απόδοση ήταν το αποτέλεσμα του αρνητικού κλίματος στις παγκόσμιες αγορές, η οποία ήταν εντονότερη στις τράπεζες της Ευρώπης, σε συνδυασμό με τις εγχώριες αβεβαιότητες σχετικά με την πρόοδο ενόψει της πρώτης αναθεώρησης του τρίτου ελληνικού προγράμματος οικονομικής βοήθειας.

Έκτοτε, οι παγκόσμιες αγορές έχουν ανακάμψει σημαντικά, επιτρέποντας μια εκ νέου θετική προσέγγιση των ευρωπαϊκών τραπεζών, ενώ κάποια πρόοδος έχει σημειωθεί στις διαπραγματεύσεις για την αναθεώρηση. Ως αποτέλεσμα, οι τιμές των τραπεζών έχουν διπλασιαστεί από τα μέσα Φλεβάρη.

Η Eurobank Equities συστήνει αγορά για την Alpha Bank και την Εθνική Τράπεζα με τιμές στόχους 2,77 ευρώ και 0,42 ευρώ αντίστοιχα ενώ υποβαθμίζει σε διακράτηση την Τράπεζα Πειραιώς με τιμή στόχο τα 0,25 ευρώ.

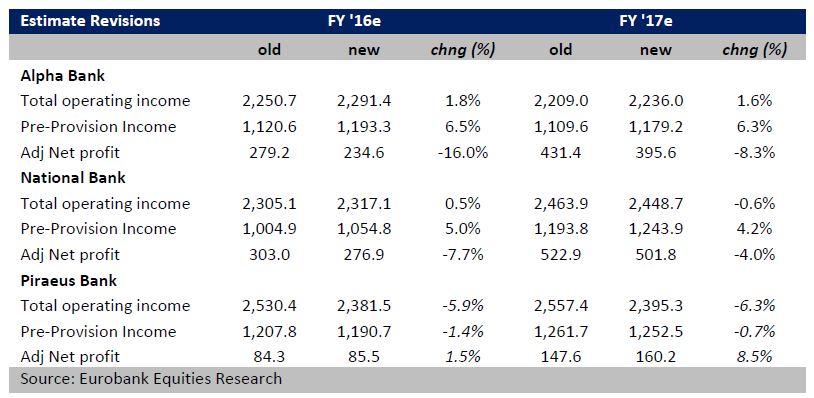

Μετά το 4ο τρίμηνο, η Eurobank Equities μείωσε ελαφρώς τις εκτιμήσεις της λαμβάνοντας υπόψη τις τάσεις και τις ενημερωμένες κατευθυντήριες οδηγίες των διοικήσεων. Οι επικαιροποιημένες προβλέψεις δεν είναι ουσιωδώς διαφορετικές από ό,τι πριν και η υποβάθμιση της Τράπεζας Πειραιώς σε «Hold» έγινε για λόγους αποτίμησης, ενώ η Εθνική Τράπεζα παραμένει η προτιμώμενη επιλογή από τον κλάδο.

Η αποτίμηση παραμένει ελκυστική, παρά την πρόσφατη ανάκαμψη των τιμών, αφού οι ελληνικές τράπεζες παραμένουν στο χαμηλό όριο αποτίμησης των τραπεζών της Ευρώπης στις 0,25 φορές του δείκτη P/TBV, κατά μέσο όρο, έναντι 0,5 φορές ή περισσότερο στην Ευρωζώνη. Κατά την άποψή της Eurobank Equities, αυτή η μεγάλη έκπτωση αντανακλά ακόμα τον αυξημένο κίνδυνο χώρας σε συνδυασμό με τα προβλήματα ποιότητας του ενεργητικού.

Αν και θα χρειαστεί χρόνος για να παρουσιαστεί σημαντική βελτίωση, κάποιες ενδείξεις θα μπορούσαν να αναδειχθούν μέσα στο 2016, όπως στη βελτίωση του κινδύνου χώρας, καθώς προχωράμε πιο κοντά στην πρώτη ολοκλήρωση της αξιολόγησης.

Για το 2016 και τις προοπτικές του, ο πρωταρχικός στόχος των ελληνικών τραπεζών και το σενάριο βάσης για την Eurobank Equities είναι επιστροφή στην κερδοφορία για πρώτη φορά μετά από πολλά χρόνια.

Οι διοικήσεις των τραπεζών εκτίμησαν ότι θα υπάρξει βελτίωση των εσόδων κατά τη διάρκεια του 2016 λόγω του χαμηλότερου κόστους χρηματοδότησης και της αύξηση της επιχειρηματικής δραστηριότητας, καθώς και λόγω των χαμηλότερων λειτουργικών εξόδων ως αποτέλεσμα των πρωτοβουλιών μείωσης του κόστους.

Τα κέρδη προ προβλέψεων θα πρέπει να βελτιωθούν και σε συνδυασμό με το σημαντικά χαμηλότερο κόστος κινδύνου (λιγότερο από 200 μονάδες βάσης εκτιμήθηκε από τις διοικήσεις των τραπεζών), θα οδηγήσουν σε κερδοφορία τις τράπεζες φέτος.

Η Eurobank Equities παραμένει λίγο πιο επιφυλακτική σχετικά με τη βελτίωση των εσόδων και αναμένει το κόστος της μείωσης του κινδύνου να είναι ο καθοριστικός παράγοντας για την αναμενόμενη θετική γραμμή των αποτελεσμάτων.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές